4.2. Относительные показатели финансовой устойчивости и их анализ

4.2. Относительные показатели финансовой устойчивости и их анализ

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период.

Базисными показателями могут быть:

? значения показателей за предыдущий период;

? значения показателей аналогичных фирм;

? среднеотраслевые значения показателей;

? значения показателей, рекомендуемые Минэкономторгом РФ.

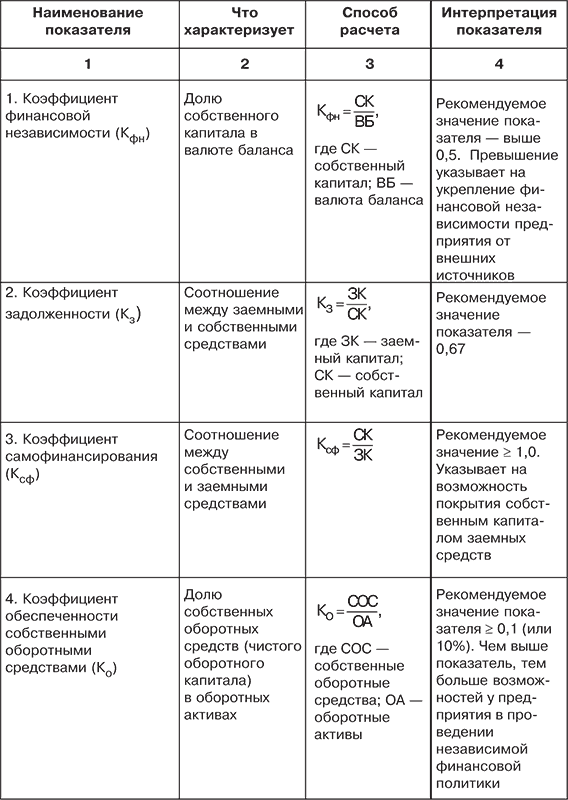

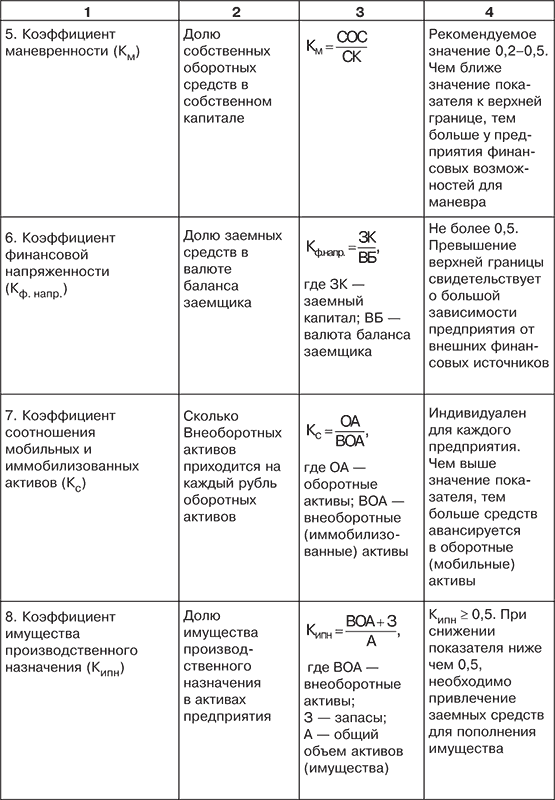

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов (табл. 4.3).

Таблица 4.3. Коэффициенты, характеризующие финансовую устойчивость предприятия

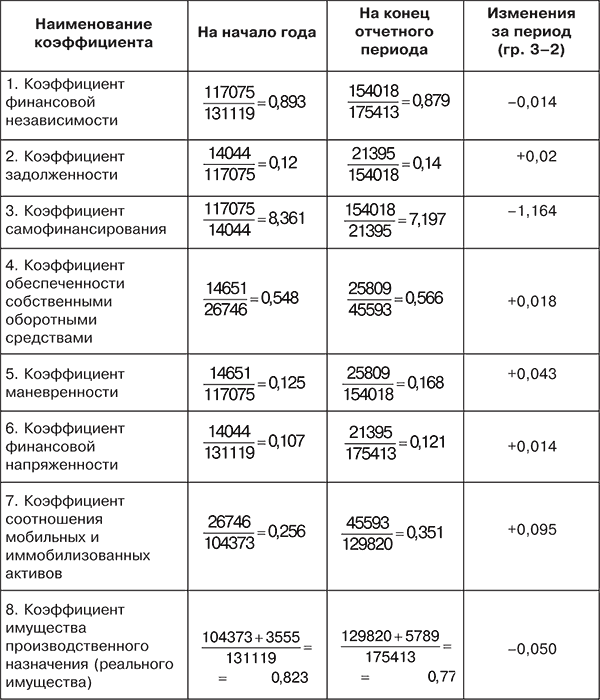

Таблица 4.4. Относительные значения коэффициентов финансовой устойчивости по акционерному обществу (доли единицы)

Примечание. Информационной базой для расчета указанных коэффициентов финансовой устойчивости послужили бухгалтерский баланс (приложение 1), табл. 4.2, 4.3.

Расчетные значения коэффициентов финансовой устойчивости по анализируемому акционерному обществу представлены в табл. 4.4. Из ее данных можно сделать вывод, что финансовая независимость общества высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости и самофинансирования, а также низкой величиной коэффициента задолженности. За отчетный период заметно увеличился коэффициент маневренности (на 4,3 %). Он указывает на уровень гибкости использования собственных оборотных средств предприятия, т. е. какая часть собственного капитала закреплена в денежных средствах, позволяющих маневрировать ими в течение года.

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет очень высокое значение (0,566), превышающее рекомендуемую максимальную границу (0,5), что характеризует независимую финансовую политику акционерного общества по отношению к внешним кредиторам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2 Показатели экономической устойчивости

2 Показатели экономической устойчивости 2.1 Оборачиваемость запасовЕдиница измерения: ДниСредние остатки запасов / Выручка от однодневной реализации запасовКоэффициент отражает период хранения запасов, то есть обеспеченность производственного цикла необходимыми

132. Анализ финансовой устойчивости предприятия

132. Анализ финансовой устойчивости предприятия Устойчивое финансовое положение предприятия зависит, прежде всего, от улучшения качественных показателей: производительности труда, рентабельности производства, фондоотдачи, а также выполнения плана по прибыли.

Глава III. Обеспечение финансовой устойчивости страховщиков

Глава III. Обеспечение финансовой устойчивости страховщиков Статья 25. Условия обеспечения финансовой устойчивости страховщика (в ред. Федерального закона от 10.12.2003 № 172-ФЗ) 1. Гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные

106. Анализ финансовой устойчивости

106. Анализ финансовой устойчивости Первый этап анализа финансовой устойчивости – проверка обеспеченности запасов и затрат источниками формирования.Существуют следующие типы финансовой устойчивости :1) абсолютная – практически не бывает излишков в источниках

104. Анализ финансовой устойчивости

104. Анализ финансовой устойчивости Финансовую устойчивость предприятия определяет прежде всего соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования. Различают несколько типов финансовой устойчивости:

105. Показатели финансовой устойчивости

105. Показатели финансовой устойчивости Для характеристики финансовой устойчивости организации на практике используются различные финансовые коэффициенты.Одной из важнейших характеристик устойчивости финансового состояния организации, ее независимости от заемных

19. Относительные показатели י движения рабочей силы

19. Относительные показатели ? движения рабочей силы Для оценки интенсивности движения трудовых ресурсов используются также относительные показатели:1) коэффициент оборота по приему:К п = Число работников, принятых за период / Среднесписочная численность за период ?

56. Показатели финансовой устойчивости и платежеспособности предприятия

56. Показатели финансовой устойчивости и платежеспособности предприятия Финансовую устойчивость предприятия характеризуют надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров.Ликвидными активами

39. Показатели финансовой О устойчивости предприятия

39. Показатели финансовой О устойчивости предприятия Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:1) коэффициент автономии – удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости

Глава 4 Оценка финансовой устойчивости предприятия

Глава 4 Оценка финансовой устойчивости предприятия 4.1. Абсолютные показатели финансовой устойчивости Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется

4.1. Абсолютные показатели финансовой устойчивости

4.1. Абсолютные показатели финансовой устойчивости Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным

Анализ финансовой устойчивости предприятия

Понятие экономического анализа При изучении любой науки, явлений природы, общества мы сталкиваемся с таким понятием, как анализ.Термин «анализ» в переводе с греческого означает «разделение», «расчленение», т. е. анализ представляет собой разделение изучаемого объекта

88. Анализ финансовой устойчивости предприятия

1. Понятие экономического анализа Экономический анализ финансово-хозяйственной деятельности предприятия заключается в комплексном рассмотрении вопросов, касающихся производственно-технического уровня, качества производимой продукции и ее конкурентоспособности на

Вопрос 68. Анализ финансовой устойчивости и платежеспособности предприятий и организаций

Вопрос 68. Анализ финансовой устойчивости и платежеспособности предприятий и организаций Финансовая устойчивость предприятия (организации) характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации

Вопрос 70 Анализ финансовой устойчивости

Вопрос 70 Анализ финансовой устойчивости Анализ финансовой устойчивости проводится по абсолютным и относительным показателям. Абсолютные показатели характеризуют обеспеченность запасов и затрат источниками их формирования. При этом рассчитывают:Фсос=СОС – 33,где СОС