Вопрос 70 Анализ финансовой устойчивости

Вопрос 70

Анализ финансовой устойчивости

Анализ финансовой устойчивости проводится по абсолютным и относительным показателям. Абсолютные показатели характеризуют обеспеченность запасов и затрат источниками их формирования. При этом рассчитывают:

Фсос=СОС – 33,

где СОС – собственные оборотные средства; 33 – величина запасов с НДС по приобретенным ценностям.

СОС = СК – ВНА,

где СК – капитал и резервы (собственный капитал); ВНА – внеоборотные активы.

ФСД = СД – 33;

СД = (СК + ДО) – ВНА;

СД = СОС + ДО,

где ДО – долгосрочные обязательства.

Фои=ОИ – 33,

где ОИ – общая сумма источников средств для формирования запасов и затрат.

ОИ – СД + КО,

где КО – краткосрочные обязательства.

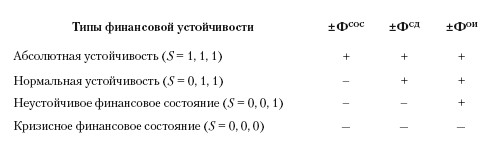

Выделяют четыре типа финансовой устойчивости:

Если предприятие имеет кризисное или неустойчивое финансовое состояние, то оно не обеспечено ни одним из источников формирования запасов. В случае одновременного востребования кредиторами погашения задолженности данный источник формирования отсутствует.

Относительные показатели финансовой устойчивости

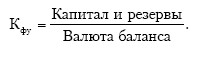

1. Коэффициент финансовой устойчивости (Кфу):

Рекомендуемое значение 0,5.

Чем выше значение этого показателя, тем предприятие более финансово устойчиво, стабильно и независимо от внешних кредиторов.

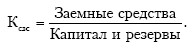

2. Коэффициент соотношения заемных и собственных средств (Ксзс):

Значение коэффициента показывает, сколько заемных средств приходится на один рубль собственных. Например, если значение коэффициента 0,8 значит, на каждый рубль собственных средств приходится 80 коп. заемных. Рост данного показателя свидетельствует об усилении зависимости предприятия от заемных и привлеченных средств.

3. Коэффициент соотношения дебиторской и кредиторской задолженности (Ксдк):

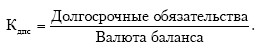

Превышение дебиторской задолженности над кредиторской свидетельствует о кредитовании предприятия другой организацией. 4. Коэффициент долгосрочного привлечения средств (Кдпс):

Значение коэффициента показывает долю долгосрочных обязательств в общей величине собственного и заемного капитала. Наличие долгосрочных займов свидетельствует о доверии кредиторов, но его рост негативная тенденция, так как предприятие все больше зависит от внешних инвесторов.

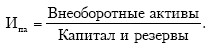

5. Индекс постоянного актива (Ипа):

Значение коэффициента показывает, какая доля собственных средств направлена на формирование основной части производственного потенциала предприятия (внеоборотных активов). Если его значение стремится к единице, значит, у предприятия практически отсутствуют собственные оборотные средства, что оценивается отрицательно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

132. Анализ финансовой устойчивости предприятия

132. Анализ финансовой устойчивости предприятия Устойчивое финансовое положение предприятия зависит, прежде всего, от улучшения качественных показателей: производительности труда, рентабельности производства, фондоотдачи, а также выполнения плана по прибыли.

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации В МСФО 1 предусмотрено представление специальной аналитической информации о влиянии определенных фактов на финансовое положение и результаты деятельности организации. В российских

Глава III. Обеспечение финансовой устойчивости страховщиков

Глава III. Обеспечение финансовой устойчивости страховщиков Статья 25. Условия обеспечения финансовой устойчивости страховщика (в ред. Федерального закона от 10.12.2003 № 172-ФЗ) 1. Гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные

106. Анализ финансовой устойчивости

106. Анализ финансовой устойчивости Первый этап анализа финансовой устойчивости – проверка обеспеченности запасов и затрат источниками формирования.Существуют следующие типы финансовой устойчивости :1) абсолютная – практически не бывает излишков в источниках

104. Анализ финансовой устойчивости

104. Анализ финансовой устойчивости Финансовую устойчивость предприятия определяет прежде всего соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования. Различают несколько типов финансовой устойчивости:

105. Показатели финансовой устойчивости

105. Показатели финансовой устойчивости Для характеристики финансовой устойчивости организации на практике используются различные финансовые коэффициенты.Одной из важнейших характеристик устойчивости финансового состояния организации, ее независимости от заемных

56. Показатели финансовой устойчивости и платежеспособности предприятия

56. Показатели финансовой устойчивости и платежеспособности предприятия Финансовую устойчивость предприятия характеризуют надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров.Ликвидными активами

2. Оценка платежеспособности, финансовой устойчивости и инвестиционной привлекательности предприятий АПК

2. Оценка платежеспособности, финансовой устойчивости и инвестиционной привлекательности предприятий АПК Всесторонняя оценка экономического состояния производства необходима не только предпринимателю, но и налоговым органам, кредитующим банкам, партнерам по

39. Показатели финансовой О устойчивости предприятия

39. Показатели финансовой О устойчивости предприятия Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:1) коэффициент автономии – удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости

Глава 4 Оценка финансовой устойчивости предприятия

Глава 4 Оценка финансовой устойчивости предприятия 4.1. Абсолютные показатели финансовой устойчивости Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется

4.1. Абсолютные показатели финансовой устойчивости

4.1. Абсолютные показатели финансовой устойчивости Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным

4.2. Относительные показатели финансовой устойчивости и их анализ

4.2. Относительные показатели финансовой устойчивости и их анализ Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного

Анализ финансовой устойчивости предприятия

Понятие экономического анализа При изучении любой науки, явлений природы, общества мы сталкиваемся с таким понятием, как анализ.Термин «анализ» в переводе с греческого означает «разделение», «расчленение», т. е. анализ представляет собой разделение изучаемого объекта

88. Анализ финансовой устойчивости предприятия

1. Понятие экономического анализа Экономический анализ финансово-хозяйственной деятельности предприятия заключается в комплексном рассмотрении вопросов, касающихся производственно-технического уровня, качества производимой продукции и ее конкурентоспособности на

Вопрос 68. Анализ финансовой устойчивости и платежеспособности предприятий и организаций

Вопрос 68. Анализ финансовой устойчивости и платежеспособности предприятий и организаций Финансовая устойчивость предприятия (организации) характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации