Порядок проведения проверок

Порядок проведения проверок

Как правило, нарушения выявляются при проведении выездных проверок, которые иногда проводятся налоговыми органами в виде специальных рейдов вместе с сотрудниками милиции или госторгинспекции. Это обусловлено еще и тем, что налоговым органам не предоставлено право проводить контрольные закупки, поэтому эти функции во время проверок выполняют работники милиции или госторгинспекции у которых есть такие права.

Перед началом проверки, представители контролирующих органов должны предъявить руководству проверяемой организации (индивидуальному предпринимателю) служебное удостоверение и поручение о проведении проверки использования ККМ. Это поручение должно быть подписано руководством того органа, представители которого пришли с проверкой.

Многие юридические лица и особенно индивидуальные предприниматели считают, что их слишком часто проверяют на предмет соблюдения правил применения ККМ. При этом они ссылаются на Федеральный закон О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора) которым определено, что в отношении одного юридического лица или индивидуального предпринимателя каждым органом государственного контроля (надзора) плановое мероприятие по контролю может быть проведено не более чем один раз в два года.

Согласно этому закону внеплановые проверки должны проводиться чаще. Предметом таких проверок является контроль исполнения предписаний об устранении выявленных нарушений. Кроме того, внеплановые проверки проводятся при получении контролирующими органами информации о возникновении аварийных ситуаций, о выходе из строя сооружений, оборудования, которые могут непосредственно причинить вред жизни, здоровью людей, окружающей среде; при возникновении угрозы здоровью и жизни граждан, загрязнении окружающей среды, повреждении имущества; а также при обращении граждан, юридических лиц и индивидуальных предпринимателей с жалобами на нарушения их прав и законных интересов действиями (бездействием) иных юридических лиц и (или) индивидуальных предпринимателей.

Законодательство о применении ККТ не подпадает под действие Закона № 134-ФЗ, поэтому количество проверок правильности применения ККТ в отношении одного налогоплательщика законом не ограничено.

После окончания проверки составляется акт, в котором перечисляются все просмотренные документы. Если обнаружены нарушения, то они должны быть подробно описаны, здесь же указывается предполагаемый размер штрафа. Затем, на основании акта проверки проверяющий составляет протокол о выявленном нарушении. С актом и с протоколом должны быть ознакомлены под роспись должностные лица и законные представители проверенной организации (индивидуальный предприниматель).

Должностному лицу (законному представителю юридического лица), в отношении которых возбуждено дело об административном правонарушении вручается под расписку копия протокола об административном правонарушении (ст. 28.2 КоАП РФ). При этом проверяемым необходимо убедиться, что составленный протокол соответствует требованиям КоАП РФ и дать свои письменные пояснения по результатам проверки. Для того чтобы лучше обосновать свою позицию, можно взять небольшой тайм-аут и, обратившись к юристу, представить несколько позже свои письменные пояснения. При этом в протоколе можно указать, что письменные объяснения будут представлены позже.

Кроме того, необходимые пояснения можно дать непосредственно при рассмотрении дела. Статьей 25.1 КоАП РФ установлено, что лицо, в отношении которого ведется производство по делу об административном правонарушении, вправе знакомиться со всеми материалами дела, давать объяснения, представлять доказательства, заявлять ходатайства и отводы, пользоваться юридической помощью защитника, а также иными процессуальными правами.

Дело об административном правонарушении рассматривается с участием лица, в отношении которого ведется производство по делу об административном правонарушении. В отсутствие указанного лица дело может быть рассмотрено лишь в случаях, если имеются данные о надлежащем извещении лица о месте и времени рассмотрения дела и если от него не поступило ходатайство об отложении рассмотрения дела либо если такое ходатайство оставлено без удовлетворения.

Рассматривать дела об административных правонарушениях по неприменению ККТ от имени органов проводивших проверку вправе: руководитель территориального налогового органа (его заместителю такие права не предоставлены); начальники территориальных отделов милиции, их заместители; начальники территориальных управлений государственной инспекции по торговле, качеству товаров и защите прав потребителей, их заместители.

Материалы по делам о невыдаче чека ККМ или отсутствии ценника могут рассматривать только госторгинспекции (ст. 23.49 КоАП РФ). МНС России в письме от 14 августа 2002 г. № АС-6-06/1243 предписало налоговым органам фиксировать правонарушения, предусмотренные ст. 14.15 КоАП РФ, в акте проверки и направлять этот акт в органы государственной инспекции по торговле, качеству товаров и защите прав потребителей или органы внутренних дел.

Налагать штрафы за нарушения кассовой дисциплины (работы с денежной наличностью) и порядка ведения кассовых операций имеют право органы внутренних дел (ст. 23.3 КоАП РФ) и налоговые органы (ст. 23.5 КоАП РФ), а проводить проверки по соблюдению организациями кассовых операций – это обязанность банков (п. 41 Порядка ведения кассовых операций и п. 2.14 Положения о правилах организации наличного денежного обращения № 14-П). За ее неисполнение уже на банки налагается штраф в размере от 2000 до 3000 руб. (ст. 15.2 КоАП РФ).

Если в ходе проверки организации банк выявит нарушения, то должен проинформировать об этом налоговый орган, который уже наложит на организацию и ее должностных лиц штраф.

При проведении проверок соблюдения законодательства РФ о применении ККТ могут быть выявлены признаки налоговых правонарушений, в частности, предусмотренных ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» или ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ.

Установленный ст. 101 НК РФ порядок производства по делу о налоговом правонарушении, совершенном налогоплательщиком, предусматривает вынесение решения по результатам рассмотрения материалов выездной налоговой проверки. Документально подтвержденные факты нарушений законодательства о налогах и сборах в соответствии с п. 1 и 2 ст. 100 НК РФ должны быть указаны в акте выездной налоговой проверки, составляемом в установленной форме уполномоченными должностными лицами налоговых органов.

Проверки применения ККТ не являются налоговыми проверками, т. е. проводимыми в рамках налогового контроля. Вместе с тем выявленные правонарушения могут быть учтены при проведении в соответствии с установленным Налоговым кодексом РФ порядком выездных налоговых проверок.

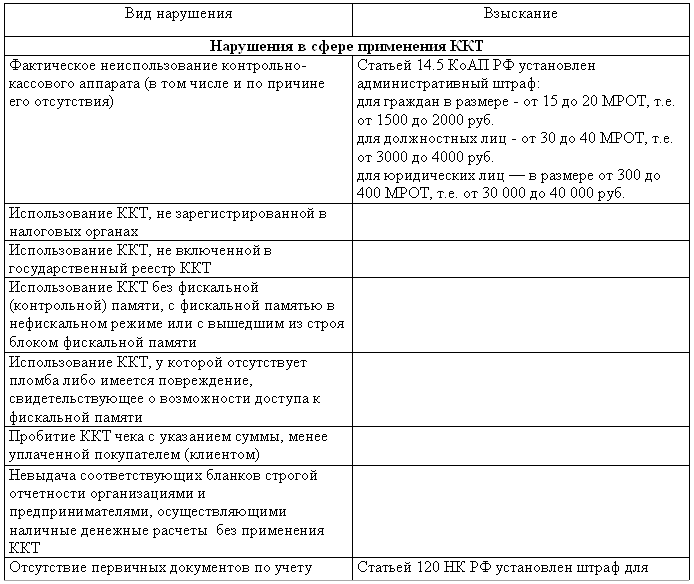

Схематично виды нарушений правил наличных денежных расчетов и ответственность за эти нарушения представлены в таблице.

Виды нарушений и ответственность за нарушения при работе с денежной наличностью

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.1.6. Порядок проведения медосмотров

6.1.6. Порядок проведения медосмотров Предварительные и периодические медицинские осмотры работников имеют право проводить медицинские организации, имеющие лицензию на указанный вид деятельности.Работникам, занятым на вредных работах и на работах с вредными или

17.2. Порядок проведения логистического аудита

17.2. Порядок проведения логистического аудита Ключевой принцип логистического аудита – продвижение от общего к частному. То есть от глобальных целей деятельности предприятия к причинам низкой эффективности, низкой производительности и упущенных возможностей. После

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Одним из наиболее важных разделов при формировании учетной политики является раздел, регламентирующий проведение инвентаризаций на сельскохозяйственном предприятии. В соответствии со ст. 12 Федерального закона «О бухгалтерском

5. Регламент проведения проверок

5. Регламент проведения проверок 5.1 Общие положения 26 декабря 2008 года был подписан Федеральный закон № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее —

4. Предметная область проведения проверок

4. Предметная область проведения проверок Сохранность бюджетных денег, их рациональное и целевое использование – основная задача, стоящая перед государственными контролирующими органами. Поэтому бюджетный контроль является основной частью финансово-экономического

5. Порядок проведения мероприятий по контролю

5. Порядок проведения мероприятий по контролю Наиболее глубоким методом финансового контроля является ревизия. Ревизия проводится органами управления в отношении подведомственных предприятий и учреждений, а также различными государственными и негосударственными

7. Порядок проведения мероприятий по контролю

7. Порядок проведения мероприятий по контролю Ревизия проводится органами управления в отношении подведомственных предприятий и учреждений, а также различными государственными и негосударственными органами контроля (Департаментом финансового контроля и аудита

1.2. Критерии отбора плательщиков для проведения выездных налоговых проверок

1.2. Критерии отбора плательщиков для проведения выездных налоговых проверок Выездные налоговые проверки считаются одной из самых эффективных форм налогового контроля, осуществляемого на территории Российской Федерации. При этом планирование выездных проверок

7. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКИХ ПРОВЕРОК. ХАРАКТЕРИСТИКА КОДЕКСА ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

7. ОРГАНИЗАЦИЯ И МЕТОДИКА ПРОВЕДЕНИЯ АУДИТОРСКИХ ПРОВЕРОК. ХАРАКТЕРИСТИКА КОДЕКСА ЭТИКИ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ Несмотря на то что финансовый аудит имеет общие принципы и единую концептуальную и информационную основу, различия между типами предприятий и

2.2. Содержание и перечень документов, необходимых для проведения проверок

2.2. Содержание и перечень документов, необходимых для проведения проверок Перед проведением проверки инспектор по труду должен предъявить руководителю, иному должностному лицу или уполномоченному представителю юридического лица, индивидуальному предпринимателю или

2.3. Порядок проведения проверки

2.3. Порядок проведения проверки Поскольку, Роструд является одним из структурных подразделений Министерства труда и социального развития РФ, он имеет свои представительства (государственные инспекции труда) в субъектах РФ, которые открывают свои отделения на

Глава 14. Порядок проведения встречи

Глава 14. Порядок проведения встречи Приветствие (визитка, удостоверение Брокера) —> Небольшая беседа —> Краткое напоминание цели встречи —> Суть предложения —> Преимущества сотрудничества —> Ответы на возражение —> Итог.ПриветствиеНачните с приветствия. Даже

15.2. Основания и порядок проведения аукциона и конкурса

15.2. Основания и порядок проведения аукциона и конкурса Аукцион – это способ приватизации имущества путем проведения открытых торгов, в ходе которых право его приобретения принадлежит покупателю, который предложит в ходе торгов наиболее высокую цену за такое имущество.

20.4. Порядок проведения аудита

20.4. Порядок проведения аудита Процедура проведения аудиторской проверки включает в себя несколько этапов.1. Планирование аудита предполагает определение стратегии и тактики аудиторской проверки, выбор процедур и методов аудиторской деятельности.По итогам

21.4. Порядок проведения оценки

21.4. Порядок проведения оценки Проведение оценки включает в себя ряд этапов.1. Заключение с заказчиком договора об оценке. Оценка объекта оценки может проводиться оценщиком только при соблюдении требования к независимости оценщика, предусмотренного законодательством