1.1. Принципы упрощенной системы налогообложения

1.1. Принципы упрощенной системы налогообложения

Принцип введения в действие упрощенной системы налогообложения заключался в поддержке и стимулировании малого бизнеса путем уменьшения затрат на бухгалтерский учет, упрощения процедуры отчетности в налоговые органы и у уменьшения налогового бремени (замена большинства налогов одним – «единым»).

К достоинствам упрощенной системы можно отнести:

Снижение налогового бремени на компанию. Фирма заменяет уплату нескольких налогов (налог на добавленную стоимость, налог на прибыль, налог на имущество предприятия, единый социальный налог (уплата страховых взносов на обязательное пенсионное страхование сохраняется)) только одним налогом (единым).

Заполнение и сдачу в налоговую инспекцию только одной декларации по единому налогу.

Упрощенную процедуру ведения бухгалтерского учета фирмы (порядок ведения кассовых операций, учета основных средств и нематериальных активов сохраняются прежними).

К недостаткам УСН можно отнести:

Возможность потери права использования упрощенной системы налогообложения при несоблюдении необходимых требований закона. В этом случае фирме придется произвести перерасчет налогов по общей системе налогообложения за период, в котором данное право было потеряно, в результате чего доначислить и доплатить соответствующие налоги и пени по ним в связи с просрочкой по их оплате.

При потере права применять упрощенную систему налогообложения фирме необходимо будет восстанавливать данные бухгалтерского учета за весь период использования «упрощенки», досдать соответствующую налоговую и бухгалтерскую отчетность за данный период.

Невозможность выставлять счета-фактуры покупателям с налогом на добавленную стоимость, в связи с отсутствием обязательств по уплате данного налога. Это может существенно сократить круг покупателей компании – плательщиков этого налога, т. к. они не смогут возмещать НДС.

Закрытый перечень расходов, которыми фирма может уменьшить свои доходы при расчете единого налога при использовании упрощенной системы налогообложения. В связи с этим «упрощенные» фирмы, при использовании объекта налогообложения «доходы минус расходы», не смогут отразить некоторые расходы, раннее применяемые при уменьшении налога на прибыль. Например, представительские расходы, потери от брака, издержки на услуги банка и ряд других.

Перед переходом на “упрощенку” нужно восстановить НДС по оприходованным, но не списанным ценностям;

У фирмы нет права открывать филиалы и представительства, торговать некоторыми видами товаров и заниматься отдельными видами деятельности (например, банковской или страховой).

Из приведенного выше сравнения достоинств и недостатков упрощенной системы налогообложения видно, что у «упрощенки», помимо очевидных достоинств, хватает и явных недостатков, число которых даже превосходит число этих достоинств. Следовательно, ответ на вопрос выбора упрощенной системы налогообложения, учета и отчетности перед налогоплательщиками становиться не столь однозначным как виделось на первый взгляд.

Основным достоинством упрощенной системы налогообложения, учета и отчетности конечно можно выделить экономию на уплачиваемых фирмой налогах. Именно по этому многим компаниям выгодно применять УСН, однако, это не всегда так.

При этом одним из основных недостатков компаний на «упрощенке» является проблема с налогом на добавленную стоимость, а именно невозможность выставлять счета-фактуры на реализуемые товары или оказываемые услуги с НДС. Любому покупателю товаров или услуг, который является плательщиком налога на добавленную стоимость, выгодней приобрести данные товары или услуги также у плательщика НДС. Сумму налога на добавленную стоимость, которую ему предъявит поставщик товара (услуги), он сможет принять к вычету. При покупке же товаров (услуг) у компании использующей упрощенную систему налогообложения покупатель сделать этого не сможет. Следовательно, чтобы не потерять данную группу покупателей и стать конкурентоспособными на рынке, компаниям на «упрощенке» придется уменьшить продажную стоимость товаров (услуг) как раз на сумму налога на добавленную стоимость. Только в этом случае покупателю будет все равно – приобретать товар у компании находящейся на общей системе налогообложения или использующей упрощенную систему налогообложения. Однако такое снижение цен станет невыгодным уже продавцу на «упрощенке».

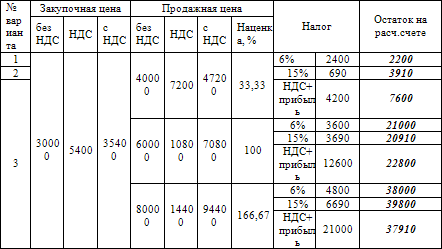

Пример

ООО «Альфа» закупает товар на сумму 35 400 руб. (в т. ч. НДС (18 %) – 5 400 руб.) и реализует его:

1. за 70 800 руб. (в т. ч. НДС (18 %) – 10 800 руб.) на общей системе налогообложения;

2. за 60 000 руб. (без НДС) при использовании упрощенной системы налогообложения.

Вариант 1

ООО «Альфа» находится на общей системе налогообложения.

В данном случае общая сумма налогов составит: 12 600 руб.

– НДС (18 %) – 5 400 руб. (10 800 руб. (к начислению) – 5 400 руб. (к зачету));

– налог на прибыль – 7 200 руб. (30 000 руб. х 24 %).

В итоге на расчетном счету ООО «Альфа» после уплаты налогов останется:

22 800 руб. (70 800 руб. – 35 400 руб. – 12 600 руб.)

Вариант 2

ООО «Альфа» использует упрощенную систему налогообложения.

Если объект ее налогообложения – доходы, т. е. она платит единый налог с выручки по ставке 6 процентов, то сумма налога составит:

3 600 руб. = 60 000 руб. x 6 %

После оплаты товаров поставщику и уплаты налога на расчетном счету ООО «Альфа» останется:

21 000 руб. (60 000 руб. – 35 400 руб. – 3 600 руб.)

Если объект ее налогообложения – доходы минус расходы, т. е. она платит единый налог с разницы между доходами и расходами по ставке 15 процентов, то сумма налога составит:

3 690 руб. = (60 000 руб. – 35 400 руб.) x 15 %

После расчетов с поставщиком и бюджетом у ООО «Альфа» останется:

20 910 руб. (60 000 руб. – 35 400 руб. – 3 690 руб.)

Из приведенных примеров видно, что действительно прибыль компаний решивших воспользоваться правом применения упрощенной системы налогообложения сократиться. Однако, из следующей таблицы (расчет по тому же принципу) видно, что не все так очевидно.

Даже подобный – упрощенный расчет (он не учитывает расходы компании и налоги с фонда оплаты труда), показывает, что, чтобы принять правильное решение, переходить компании на упрощенный режим или нет, необходимо проанализировать множество факторов, касающихся специфики деятельности конкретной компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Разновидности упрощенной системы налогообложения

3. Разновидности упрощенной системы налогообложения Чтобы получить право применять упрощенную систему налогообложения, необходимо подать в налоговый орган заявление, в котором нужно выбрать объект налогообложения. В Налоговом кодексе их два: доходы и доходы за вычетом

10. РЕКЛАМНЫЕ РАСХОДЫ ПРИ ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

10. РЕКЛАМНЫЕ РАСХОДЫ ПРИ ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В п. 1 ст. 346.16 НК РФ установлен закрытый перечень расходов, учитываемых при определении объекта обложения налогом, уплачиваемым в связи с применением упрощенной системы.Согласно п. 2 ст. 346.16 и п. 2 ст.

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

УСЛОВИЯ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В соответствии с Федеральным законом от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» для малых предприятий установлены

1. УСЛОВИЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

1. УСЛОВИЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Налогоплательщики, применяющие упрощенную систему налогообложения (далее – УСН, «упрощенка»), – проще говоря «упрощенцы» – должны соблюдать следующие условия.1. Доход налогоплательщика по итогам отчетного или

5. ПОРЯДОК УЧЕТА НДС ПРИ ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

5. ПОРЯДОК УЧЕТА НДС ПРИ ПРИМЕНЕНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Организации и предприниматели, применяющие упрощенную систему налогообложения, не являются плательщиками НДС.Однако им приходится оплачивать поставщикам сумму «входного» НДС при покупке товаров,

Условия применения упрощенной системы налогообложения

Условия применения упрощенной системы налогообложения Переход на упрощенную систему налогообложения (УСН) или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно, на основании уведомления, поданного

Сравнение патентной системы с упрощенной системой налогообложения

Сравнение патентной системы с упрощенной системой налогообложения Для принятия решения о переходе на патентную систему налогообложения следует убедиться, что стоимость патента будет меньше, чем сумма налога, уплачиваемого в связи с применением УСН. При этом нужно

Сравнение упрощенной системы с общим режимом налогообложения

Сравнение упрощенной системы с общим режимом налогообложения Кажется, что упрощенная система налогообложения (УСН) выгоднее общего режима налогообложения: несколько налогов заменяется одним налогом с небольшой ставкой. То есть если предприятие малого бизнеса или

6. Оптимизация налогообложения при применении упрощенной системы налогообложения

6. Оптимизация налогообложения при применении упрощенной системы налогообложения 6.1. Общие положения В соответствии с п. 2 ст. 346.11 НК РФ применение упрощенной системы налогообложения предусматривает освобождение организаций от обязанности по уплате налога на прибыль,

6.2. Переход на применение упрощенной системы налогообложения

6.2. Переход на применение упрощенной системы налогообложения В соответствии с п. 1 ст. 346.11 НК РФ упрощенная система налогообложения применяется организациями и индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными

6.3.2. Унифицированные формы первичной документации как обязательное условие проведения оптимизации налогообложения посредством применения упрощенной системы налогообложения

6.3.2. Унифицированные формы первичной документации как обязательное условие проведения оптимизации налогообложения посредством применения упрощенной системы налогообложения Налогоплательщики, применяющие упрощенную систему налогообложения, должны оформлять все

6.3.3. Применение организацией упрощенной системы налогообложения одновременно с системой налогообложения в виде ЕНВД

6.3.3. Применение организацией упрощенной системы налогообложения одновременно с системой налогообложения в виде ЕНВД Согласно п. 8 ст. 346.18 НК РФ налогоплательщики, переведенные по отдельным видам деятельности на уплату ЕНВД, ведут раздельный учет доходов и расходов по

2.2.1. Сущность упрощенной системы налогообложения

2.2.1. Сущность упрощенной системы налогообложения Предусмотренная главой 26.2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе.При применении УСН налогоплательщики

3.1. Порядок начала применения упрощенной системы налогообложения

3.1. Порядок начала применения упрощенной системы налогообложения Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8.1. При переходе на УСН с иных режимов

6.3. Применение упрощённой системы налогообложения. Достоинства и недостатки

6.3. Применение упрощённой системы налогообложения. Достоинства и недостатки 6.3.1. Какие платят налоги при «упрощенке» В соответствии с налоговым кодексом упрощенная система налогообложения является специальным налоговым режимом, применяемым на добровольной основе. И