2.3.2. Учет медикаментов и перевязочных средств в медицинских учреждениях (3-й ур.)

2.3.2. Учет медикаментов и перевязочных средств в медицинских учреждениях (3-й ур.)

В учреждениях здравоохранения материальные ценности учитываются по следующим группам:

– медикаменты: лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т. п.;

– перевязочные средства: марля, бинты, вата, компрессная клеенка и бумага, алигнин и т. п.;

– вспомогательные материалы: бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т. п.;

– тара: склянки и банки емкостью свыше 5000 мл, бутылки, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

Ответственность за рациональное применение и учет медикаментов, создание соответствующих условий их хранения и обеспечение материально-ответственных лиц мерной тарой несет руководитель учреждения.

Поступление медикаментов в учреждения здравоохранения может быть организовано двумя способами: непосредственно через аптеки, являющиеся структурными подразделениями учреждения или через базы поставщика (аптечные склады поставщика).

Поступление лекарств происходит чаще всего с аптечного склада.

Помещение, в котором размещается аптека, должно отвечать надлежащим условиям хранения медикаментов в соответствии с правилами, утвержденными действующими приказами Минздрава России.

Основная задача аптеки – обеспечение лечебно-профилактического учреждения изготовленными внутриаптечно и готовыми лекарственными средствами, изделиями медицинского назначения, предметами ухода за больными и так далее.

Для выполнения своих основных функций аптека обязана:

– соблюдать установленные действующими нормативными документами правила внутриаптечного изготовления и отпуска медикаментов (согласно разрешенному ассортименту);

– поддерживать ассортиментный перечень медикаментов согласно профилю и специализации учреждения;

– осуществлять отпуск медикаментов и изделий медицинского назначения бесплатно или со скидкой отдельным группам населения и категориям граждан в соответствии с действующим законодательством;

– изучать спрос и предложения на фармацевтическом рынке по номенклатуре и ценам медикаментов и изделий медицинского назначения;

– соблюдать порядок сертификации и контроля качества медикаментов, оформления соответствующей документации.

Ответственность за сохранность медикаментов в аптеке возложена на заведующего аптекой или его заместителя, с которыми заключаются договоры о полной индивидуальной материальной ответственности.

Поступающие в аптеку медикаменты отражаются в учете по розничным ценам в суммовом выражении. Кроме того, ведется предметно-количественный учет следующих медикаментов:

– ядовитых лекарственных средств в соответствии с Инструкцией о порядке сбыта, приобретения, хранения, учета и перевозке сильнодействующих ядовитых веществ (утвержденной МООП СССР от 4 сентября 1968 г. № 247);

– наркотических лекарственных средств в соответствии с правилами, утвержденными Приказом Министерства здравоохранения СССР от 30 декабря 1982 г № 1311

– этилового спирта;

– новых препаратов для клинических испытаний и исследований;

– дефицитных и дорогостоящих медикаментов и перевязочных средств по списку;

– тары, как порожней, так и занятой лекарственными средствами.

Предметно-количественный учет медикаментов ведется в Книге предметно-количественного учета аптекарских запасов (ф. 8-МЗ), страницы которой должны быть пронумерованы и заверены подписью главного бухгалтера. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету, открывается отдельная страница.

При поступлении в аптеку медикаментов, заведующий аптекой или лицо, на то уполномоченное, проверяет соответствие их количества и качества данным, указанным в документах, правильность цен на единицу, указанных материальных ценностей (согласно действующим прейскурантам), после чего делает на счете поставщика надпись «Цены проверены, материальные ценности мною приняты (подпись)»).

При приеме медикаментов производится контроль в целях предупреждения поступления в аптеку некачественных лекарственных средств:

на соответствие поступающих лекарственных средств требованиям по показателям «Описание», «Упаковка», «Маркировка»;

– правильность оформления расчетных документов (счетов);

– наличие сертификатов качества (паспортов) производителя и других документов, подтверждающих качество лекарственных средств.

На лекарственные препараты (лекарственные средства) в поврежденной упаковке, не имеющие сертификатов и (или) необходимой сопроводительной документации, забракованные при приемке, не соответствующие заказу или с истекшим сроком годности, составляется акт. Далее эти лекарства возвращаются поставщику.

Материально-ответственные лица (зав. складом, м.о.л. отделений, кабинетов и т. д.) ведут учет медикаментов по наименованиям, дозировке и количеству в Книге (Карточке) учета материальных ценностей (ф. 0504042, 0504043), форма которой утверждена Приказом Минфина России от 23 сентября 2005 г. № 123н. По каждому наименованию медикаментов и их дозировке заводится отдельная страница (карточка).

Полученные и проверенные счета-фактуры, накладные поставщиков заведующий аптекой записывает в Книгу регистрации накладных, поступивших в аптеку (ф. 6-МЗ), после чего передает их в бухгалтерию учреждения для оплаты.

Причем стоимость весовых медикаментов, то есть сухих и жидких, требующих перед их отпуском в отделения (кабинеты) учреждения определенной обработки в аптеке (смешивания, фасовки и т. п.), подлежит отражению в графе 6 книги ф. 6-МЗ.

Отпуск медикаментов из аптеки.

Старшая медицинская сестра отделения больницы выписывает и передает аптеке Требования-накладные (ф. 0315006) в трех экземплярах, подписанное руководителем больницы. Требование-накладная на лекарства выписывается для каждого отделения больницы. Основанием для составления заявок в отделениях является листок назначений в историях болезни пациентов, согласно которому определяют наименование необходимых для лечения медикаментов, дозировку, а также их объем.

Документ нужно выписывать с указанием полного названия лекарственных средств, фасовки, формы, дозировки, упаковки и количества отдельно на медикаменты, перевязочные средства, вспомогательные материалы, тару (если их стоимость не включена в цену медикаментов, а показана в оплаченных счетах отдельно) и ядовитые, наркотические лекарственные средства и этиловый спирт.

С аптечного склада старшая медицинская сестра отделения забирает по доверенности формы № М-2 или № М-2а медикаменты.

Заведующий аптечным складом или его заместитель ставит свою подпись в требованиях-накладных. Два экземпляра полностью заполненного требования-накладной остаются в аптеке, а один передается больнице.

Если в Требовании-накладной не указаны полные данные на выписанные лекарственные средства, заведующий аптекой обязан при выполнении заказа дописать во всех экземплярах необходимые данные или внести соответствующие исправления, однако исправление количества, фасовки и дозировки лекарственных средств в сторону их увеличения категорически запрещается.

Раздав лекарства в больнице, старшая медицинская сестра составляет внутренние накладные (требования) по форме № 434.

Ежемесячно составляется Отчет о движении лекарственных средств, подлежащих предметно-количественному учету по форме № 2-МЗ и сдаются в бухгалтерию:

– требования-накладные, на основании которых были получены лекарства в больницу;

– накладные (требования), на основании которых лекарства были отпущены в кабинеты.

Фактическую себестоимость поступивших в больницу лекарств составляют:

– суммы, уплаченные аптеке;

– суммы за информационные и консультационные услуги, которые связаны с покупкой лекарств. Расходы на доставку препаратов в фактическую стоимость лекарств не включаются.

Согласно Приказу № 25н списание медикаментов может осуществляться не только по средней фактической стоимости, но и по фактической стоимости каждой единицы.

Вспомогательные материалы списываются в расход в аптеке, а также бухгалтерии учреждения в денежном выражении по мере их поступления в аптеку. Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену медикаментов, относится в расход при их списании. Если стоимость безвозвратной одноразовой тары не включена в цену полученных средств, а показана в счете поставщика отдельно, эта тара по мере высвобождения от упакованных в нее лекарственных средств списывается с подотчета заведующего аптекой в расход. Стоимость обменной (возвратной) тары поставщику или тарособирающей организации включается в отчет заведующего аптекой, а возвращенные учреждению за нее денежные средства относятся на восстановление кассовых расходов. При отпуске в отделения (кабинеты) учреждения лечебной минеральной воды в обменной посуде-таре в Требованиях-накладных стоимость минеральной воды указывается без стоимости посуды-тары.

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе медикаментов в денежном (суммовом) выражении ф. 11-МЗ по группам медикаментов

Для лабораторных работ в аптеке ведется Книга учета лабораторных работ (ф. АП-11), страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера.

В случаях если аптека получает и отпускает медикаменты, предназначенные для клинических испытаний, исследований и научных (специальных) целей, стоимость таких материальных ценностей указывается в отчете ф. 11-МЗ как по приходу, так и по расходу отдельно в дополнительно вводимых для этого графах.

Отчет аптеки составляется в двух экземплярах. Первый экземпляр отчета подписывается заведующим аптекой и представляется в бухгалтерию учреждения не позднее 5-го числа следующего за отчетным месяца, в сроки, утвержденные графиком документооборота; второй остается у заведующего аптекой. После проверки отчета бухгалтерией и утверждения его руководителем учреждения он служит основанием для списания бухгалтерией учреждения израсходованных лекарственных средств.

Обратите внимание: сотрудники бухгалтерии не реже одного раза в квартал проверяют правильность ведения книг ф. 7-МЗ, ф. 8-МЗ, ведомости ф. 1-МЗ и подсчета итогов в Требованиях-накладных и заверяют проверенные документы своей подписью.

Ежемесячно старшие медсестры учреждений или медсестры отделений составляют Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (ф. 2-МЗ), и сдают его в бухгалтерию вместе с:

– требованиями-накладными, на основании которых медикаменты были получены из аптеки;

– требованиями-накладными, на основании которых они были отпущены в отделения или кабинеты.

Учет медикаментов в учреждениях, не имеющих аптек.

Учреждения здравоохранения, не имеющие своих аптек, снабжаются медикаментами напрямую из аптечных складов поставщиков.

Лекарственные средства из аптечного склада получают материально-ответственные лица: старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно-поликлинических учреждений по доверенностям ф.: М-2, М-2а, выдаваемым в порядке, установленном Инструкцией Министерства финансов СССР от 14 января 1967 г. № 17. Срок действия доверенности устанавливается не более чем на текущий квартал, а на получение ядовитых и наркотических лекарственных средств доверенность выдается на срок до одного месяца.

Полученные из аптечного склада медикаменты хранятся в отделениях (кабинетах).

Запрещается получение и хранение медикаментов в отделениях (кабинетах) сверх текущей потребности, производить последующую фасовку, перемещение из одной посуды в другую, замену этикеток и др.

Аптечный склад поставщика на основании накладных, выписанных за определенный период (неделю, декаду, полмесяца), предъявляет учреждению счет-фактуру.

Бухгалтерский учет медикаментов в бюджетной деятельности.

На счете 10501000 «Медикаменты и перевязочные средства» учитываются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. п.; исключено: в больницах, лечебно-профилактических, лечебно-ветеринарных и других учреждениях.

Из состава «Прочие материальные запасы», счет 10506000, исключены медикаменты и перевязочные средства. Это означает, что все медикаменты и перевязочные средства, независимо от отраслевой принадлежности учреждения, учитываются на счете 10501000.

В дебет счета записывается сумма поступивших медикаментов, по кредиту счета – выданных в эксплуатацию.

Аналитический учет медикаментов ведется на Карточках количественно-суммового учета материальных ценностей (ф. 0504041).

Учет операций по расходу медикаментов, их выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

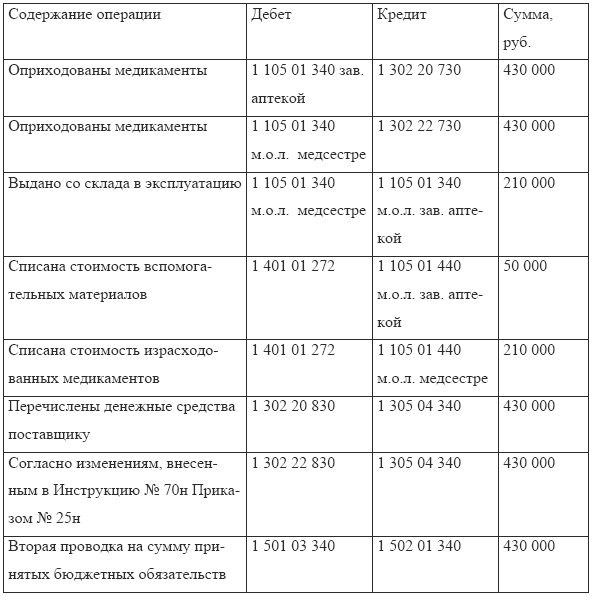

Пример 14.

Учреждение за месяц получило и оплатило поставщикам:

– медикаменты на сумму 280 000 руб.;

– перевязочные средства – 100 000 руб.;

– вспомогательные материалы – 50 000 руб.

Данные медикаменты оприходованы и приняты к учету заведующей аптекой. Из аптеки выданы в подотчет старшей медицинской сестре – материально-ответственному лицу:

– медикаменты на сумму 150 000 руб.;

– перевязочные средства – 60 000 руб.

Учреждение финансируется за счет госбюджета, предпринимательской деятельности не ведет. Лицевой счет обслуживается в ОФК.

На основании данных первичных документов будут произведены следующие бухгалтерские записи.

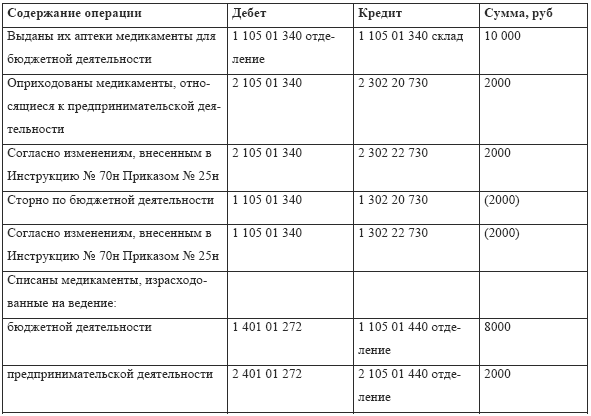

Бухгалтерский учет медикаментов в предпринимательской деятельности.

В Требованиях-накладных нужно отдельно указывать выдачу медикаментов, приобретенных за счет средств от предпринимательской и бюджетной деятельности.

Пример 15.

Согласно выписанному Требованию-накладной хирургическому отделению требуются медикаменты:

– для бюджетной деятельности – на сумму 10 000 руб.;

– для предпринимательской деятельности – 4000 руб.

Поэтому при раздельном учете медикаментов, приобретенных в аптеке за счет бюджетной и предпринимательской деятельности, эти операции будут отражены следующими бухгалтерскими проводками.

Если в медицинской организации нет механизированного тогда необходимо определить долю предпринимательской деятельности в общем объеме работы учреждения, а затем рассчитать сумму израсходованных медикаментов, приходящуюся на предпринимательскую деятельность, за месяц.

Пример 16.

Из аптеки в отделение выданы медикаменты на сумму 10 000 руб., которые были использованы, в том числе, и в предпринимательской деятельности. Медикаменты приобретены за счет бюджетных средств. Лимиты бюджетных ассигнований из расчета на месяц составляют 200 000 руб., выручка от предпринимательской деятельности – 50 000 руб. Всего – 250 000 руб.

Определим долю, которая падает на предпринимательскую деятельность в общем объеме учреждения – 20 % (50 000 / 250 000) руб. ? 100).

Определяем сумму израсходованных медикаментов, приходящуюся на предпринимательскую деятельность – 2000 руб. (10 000 руб. ? 20 / 100). Сумма израсходованных медикаментов на бюджетную деятельность – 8000 руб. (10 000 – 2000).

В результате получается переплата по медикаментам, поступившим за счет бюджетной деятельности, и недоплата – за счет предпринимательской деятельности. Следующим месяцем это нужно отрегулировать.

Приобретение материальных запасов:

дебет счета 010501340 «Увеличение стоимости медикаментов и перевязочных средств»,

Оприходование материальных запасов, полученных от ликвидации:

дебет счета 010501340 «Увеличение стоимости медикаментов и перевязочных средств».

Оприходование излишков материальных ценностей или безвозмездное поступление материальных запасов:

дебет счета 010501340 «Увеличение стоимости медикаментов и перевязочных средств».

Перемещение материальных запасов внутри учреждения, передача их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов:

Требование-накладная (ф. 0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Списание медикаментов производится на основании следующих документов:

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Акт о списании материальных запасов (ф. 0504230).

Списание израсходованных материальных запасов, естественной убыли материальных запасов:

дебет счета 040101270 «Расходование материальных запасов» кредит счета 010501440 «Уменьшение стоимости медикаментов и перевязочных средств».

Передача материальных запасов для изготовления нефинансовых активов:

дебет счета 010604340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» кредит счета 010501440 «Уменьшение стоимости медикаментов и перевязочных средств».

Списание материальных запасов при их реализации:

дебет счета 040101172 «Доходы от реализации активов» кредит счета 010501440 «Уменьшение стоимости медикаментов и перевязочных средств».

Списание недостач и потерь материальных запасов:

дебет счета 040101172 «Доходы от реализации активов» кредит счет 010501440 «Уменьшение стоимости медикаментов и перевязочных средств».

Уничтожение лекарств.

Согласно Письма Росздравнадзора от 30 декабря 2005 г. № 01И-838/05 испорченные медикаменты и лекарства с истекшим сроком годности, а также подделки запрещено продавать, и они должны быть уничтожены. Порядок уничтожения медикаментов определен Инструкцией о порядке уничтожения лекарственных средств, утвержденной Приказом Минздрава России от 15 декабря 2002 г. № 382.

Осуществляет уничтожение лекарств предприятия, имеющие соответствующую лицензию. Для этого собственник или владелец испорченных лекарств, лекарств с истекшим сроком годности или подделок должен заключить с таким предприятием договор, передав ему для ликвидации лекарства.

При этом составляют акт, в котором указывают (п. 10 Инструкции о порядке уничтожения лекарственных средств):

– дату и место уничтожения;

– место работы, должность, Ф.И.О. лиц, принимавших участие в уничтожении;

– основание для уничтожения;

– сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

– наименование производителя лекарственного средства;

– наименование владельца или собственника лекарственного средства;

– способ уничтожения.

Этот акт оформляется подписями всех членов комиссии по уничтожению лекарственных средств и печатью предприятия, которое ликвидирует лекарственные средства.

Способы уничтожения медикаментов

– жидкие лекарства (растворы для инъекций, микстуры, капли и т. д.) – путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию. Остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозят как производственный или бытовой мусор;

– твердые лекарственные формы (порошки, таблетки, капсулы и т. д.), содержащие водорастворимые субстанции лекарственных средств, дробятся до порошкообразного состояния, разводятся водой в соотношении 1:100 и сливаются в промышленную канализацию;

– твердые лекарственные формы (порошки, таблетки, капсулы и т. д.), содержащие субстанции лекарственных средств, нерастворимые в воде, мягкие лекарственные формы (мази, суппозитории и т. д.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции сжигают;

– наркотические средства и психотропные вещества, входящие в списки II и III Перечня наркотических средств, уничтожают в соответствии с законодательством РФ;

– огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожают в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению.

На стоимость таких услуг медицинская организация или аптека получает счет-фактуру и акт приемки выполненных работ, на основании которых отражаются расходы по уничтожению лекарств. Такие расходы принимаются в целях налогообложения прибыли (подп. 49 п. 1 ст. 264 НК РФ). Соответственно, «входной» НДС по ним можно принять к вычету из бюджета.

В коммерческой медицинской организации стоимость таких лекарств отражается по счету 94 «Недостачи и потери от порчи ценностей», а затем списывается либо на виновных лиц, либо на убытки (если виновных нет).

Учесть суммы таких убытков в целях налогообложения прибыли нельзя.

Налоговый кодекс РФ дает право на списание в составе расходов потери:

– от недостач материальных ценностей в производстве, на складах, в торговых фирмах (подп. 5 п. 2 ст. 265);

– от порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли (подп. 2 п. 7 ст. 254).

Налоговики еще требуют, чтобы фирма-производитель или продавец восстановила «входной» НДС по списанным лекарствам, поскольку списываемые лекарства не будут реализованы, а, следовательно, организация не будет начислять НДС с суммы выручки от их реализации.

Поэтому нужно восстановить «входной» НДС по сырью, из которого изготовлено лекарство (в фармацевтических предприятиях), и по лекарствам (в торговых организациях), предъявленный ранее к вычету. Однако НК РФ не содержит прямого указания на необходимость восстановления НДС в случае списания таких лекарств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

24. Учет основных средств

24. Учет основных средств В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу, но и по значению. Основными средствами являются: здания, сооружения, транспортные

41. Учет оборотных средств

41. Учет оборотных средств Оборотные средства – это денежные средства, вложенные в оборотные фонды и фонды обращения, представляющие собой оборотный капитал. Оборотные средства – это часть производственных фондов, которые участвуют и расходуются лишь в одном

Учет основных средств

Учет основных средств Иногда документа, подтверждающего оплату, недостаточно для признания расходов. Это касается основных средств, а также любых расходов на создание, достройку, дооборудование, реконструкцию, модернизацию основных средств.Указанные расходы

56. Учет оборотных средств

56. Учет оборотных средств Оборотные средства –?это денежные средства, вложенные в оборотные фонды и фонды обращения, представляющие собой оборотный капитал. Оборотные средства –?это часть производственных фондов, которые участвуют и расходуются лишь в одном

41. Учет валютных средств

41. Учет валютных средств Валютные счета открываются в банках, имеющих лицензию Центрального банка России. Они открываются в свободно—конвертируемой валюте.Синтетический учет валютных операций осуществляется на счете 52 «Валютный счет», и учет одновременно ведется в

Вычет при покупке медикаментов

Вычет при покупке медикаментов Для заявления права на компенсацию расходов на медикаменты нужно, чтобы:• наименование купленного вами лекарства соответствовало Перечню, утвержденному постановлением правительства РФ от 19.03.2001 № 201 (см. ниже);• у вас обязательно были

1.2. Учетная политика в медицинских учреждениях (2-й ур.)

1.2. Учетная политика в медицинских учреждениях (2-й ур.) Понятие «учетная политика» закреплено в Законе о бухгалтерском учете и каких-либо исключений для бюджетных учреждений не делает.Основные правила составления учетной политики организации:1. Учетная политика

2.1.2. Учет спецодежды в медицинских учреждениях (3-й ур.)

2.1.2. Учет спецодежды в медицинских учреждениях (3-й ур.) Медицинские учреждения обязаны приобретать и выдавать за счет средств бюджета специальную одежду в соответствии с установленными нормами.В бюджетных больницах и поликлиниках руководствуются Отраслевыми нормами

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

6.1. Учет средств медицинского страхования в учреждениях здравоохранения (2-й ур.)

6.1. Учет средств медицинского страхования в учреждениях здравоохранения (2-й ур.) Программы обязательного медицинского страхования (ОМС) являются важным дополнительным источником финансирования деятельности медицинских учреждений, которые по своей значимости уступает

6.2. Учет платных медицинских услуг (2-й ур.)

6.2. Учет платных медицинских услуг (2-й ур.) Платные медицинские услуги населению бюджетными учреждениями здравоохранения оказываются в соответствии с Правилами, утвержденными Постановлением Правительства РФ № 27 «Об утверждении Правил предоставления платных

2.9.4. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

2.9.4. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности предусмотрено Федеральным законом РФ от 19 мая 1995 года

Управление по надзору за качеством пищевых продуктов и медикаментов

Управление по надзору за качеством пищевых продуктов и медикаментов Управление по надзору за качеством пищевых продуктов и медикаментов (FDA) является подразделением министерства здравоохранения и социального обеспечения и занимается вопросами контроля маркировки