4.3. Учет родовых сертификатов (2-й ур.)

4.3. Учет родовых сертификатов (2-й ур.)

С 1 января 2006 г. в соответствии с национальным проектом «Здоровье» женские консультации и акушерские отделения получают дополнительные денежные средства (сверх средств, вырученных по программе обязательного медицинского страхования) за оказание медицинской помощи женщинам в период беременности и родов.

Дополнительные средства на счета медучреждений перечисляются региональными отделениями ФСС РФ по предъявленным талонам родовых сертификатов.

Средства, получаемые на основании родовых сертификатов, – это выплата, которая призвана повысить заинтересованность медицинского персонала в повышении качества оказания помощи женщинам в период беременности и родов.

Родовые сертификаты выдаются беременным в женских консультациях, а в случаях обращения за медицинской помощью в период родов – непосредственно в акушерских отделениях (родильных домах).

Порядок выдачи родовых сертификатов беременным женщинам, а также получение этих документов лечебными учреждениями в региональных ФСС РФ, их учет, хранение и заполнение утверждены Приказом Минздравсоцразвития России от 28 ноября 2005 г. № 701.

А порядок и условия оплаты услуг учреждениям здравоохранения по медицинской помощи, оказанной женщинам в период беременности и родов, утверждены Приказом Минздравсоцразвития России от 10 января 2006 г. № 5.

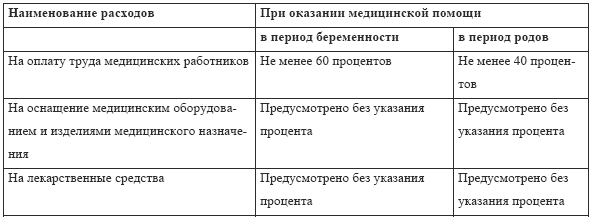

Порядок распределения дополнительных денежных средств, поступивших в медицинское учреждение, определен Постановлением Правительства РФ от 30 декабря 2005 г. № 852. Согласно п. 10 Постановления № 852 распределение средств по родовым сертификатам должно быть следующим.

Для решения всех вопросов по распределению руководителю учреждения следует утвердить порядок распределения средств, поступивших за оказание медицинской помощи женщинам в период беременности и родов, от регионального отделения ФСС РФ.

Расходы на оплату труда предусмотрены только для медицинского персонала без конкретизации статьи расходов: оплата труда как статья 211 (заработная плата) или оплата труда с начислением (ст. 210).

Руководитель, установив общий процент на оплату труда от поступивших средств, распределяет эти средства между структурными подразделениями и далее – между сотрудниками, которые непосредственно оказывали помощь беременным женщинам.

Бухгалтеру-экономисту необходимо рассчитанную сумму выплат скорректировать на процент резерва выплаты отпускных.

Указанные средства – это не оплата за отработанное время или выполненную услугу, ведь оплата труда уже произведена за счет средств обязательного медицинского страхования (или бюджета).

Руководитель, в зависимости от цели стимулирования труда, определяет должности и подразделения, на которые должны распределяться дополнительные средства.

Расходы на приобретение медоборудования отражаются в смете доходов и расходов бюджетного учреждения по статье 310, а изделия медицинского назначения – по статье 340.

Медицинское оборудование относится к основным средствам и, согласно Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10 февраля 2006 г. № 25н, является капитальным вложением. В то же время п. 10 Постановления № 852 не допускается расходование средств на капитальные вложения и коммунальные услуги. Поэтому вопрос по приобретению медицинского оборудования необходимо согласовать с органами, контролирующими целевое использование поступивших средств.

Минздравсоцразвития России и ФОМС в письме от 22 августа 2005 г. № 4076-ВС с 2006 г. рекомендует в состав тарифа на медицинские услуги включать расходы на приобретение медицинского инструментария. Расчет процента на приобретение лекарственных средств будет осуществляться учреждением в зависимости от установленного в регионе тарифа на медицинские услуги, оказываемые женщинам в период беременности и при родах.

ФСС может не перечислить средства:

– если выяснится, что родовой сертификат выдан женщине, не имеющей никаких документов, удостоверяющих личность;

– если женщина сама заплатила медицинскому учреждению за оказанные ей медицинские услуги;

– в случае смерти матери или ребенка в период нахождения их в родильном доме.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.5. Получение необходимых сертификатов, лицензий и разрешений

1.5. Получение необходимых сертификатов, лицензий и разрешений Видов деятельности, которыми могут заниматься зарегистрированные индивидуальные предприниматели, достаточно много. Однако для того, чтобы заниматься некоторыми из них, факта регистрации в качестве

1.5.2. Получение сертификатов на товары, работы и услуги

1.5.2. Получение сертификатов на товары, работы и услуги Далее мы будем, что называется, «двигаться от простого к сложному». По сравнению с процедурами сертификации, которые будут рассмотрены ниже, получение лицензий уже не покажется таким уж трудным делом.Итак. Вопрос

37. Срок обращения депозитных сертификатов

37. Срок обращения депозитных сертификатов Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита) ограничивается одним годом.Срок обращения сберегательных сертификатов не может

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

Налоговый учет

Налоговый учет Налоговый учет по налогу на прибыль организаций призван представить в структурированном виде полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций.Система налогового учета организуется налогоплательщиком

9.1 Учет НДС

9.1 Учет НДС Учет НДС в системе связан с регистрацией различного рода событий, которые влияют на способ учета НДС. Такими событиями являются:? регистрация НДС, предъявленного поставщиком («входного» НДС);? регистрация полученного счета-фактуры;? оплата «входного» НДС;?

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

5.4. Учет ремонтов

5.4. Учет ремонтов 5.4.1. Какие виды ремонтов основных средств производят предприятия?С целью поддержания основных средств в рабочем состоянии на предприятии производят капитальный, средний и текущий ремонты основных средств в соответствии с планами и графиками

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для

45. Три родовых стратегии (Портер)

45. Три родовых стратегии (Портер) ИнструментКлоуны – налево, джокеры – направо, группа Stealers Wheel – «застряла посередине». Других мест в бизнесе, согласно Майклу Портеру, нет.Есть и другая область бизнес-стратегии, где мастерство Портера обобщать отраслевую экономику

5. Прием и обработка подарочных карточек, сертификатов и купонов

5. Прием и обработка подарочных карточек, сертификатов и купонов Существуют различные подарочные карточки. Клиент вносит в нее свои контактные данные и обменивает на подарок (авторучку, блокнот и т. д.). Карточки можно обменять как лично (в офисе, магазине, на выставке), так