4.1. Таможенная стоимость и методы ее определения

4.1. Таможенная стоимость и методы ее определения

Таможенная стоимость (ТС) представляет собой стоимость приобретенного товара на момент пересечения границы. В соответствии с международной практикой в РФ применяется шесть методов оценки таможенной стоимости:

По цене сделки с ввозимым товаром.

По цене сделки с идентичным товаром.

По цене сделки с однородным товаром.

Оценка на основе вычитания стоимости.

Оценка на основе сложения стоимости.

Резервный.

Применение этих методов осуществляется последовательно: в первую очередь оценивают по первому методу, если это невозможно, то используют второй и т. д. Исключение составляют методы сложения и вычитания стоимости – допускается менять их местами произвольно.

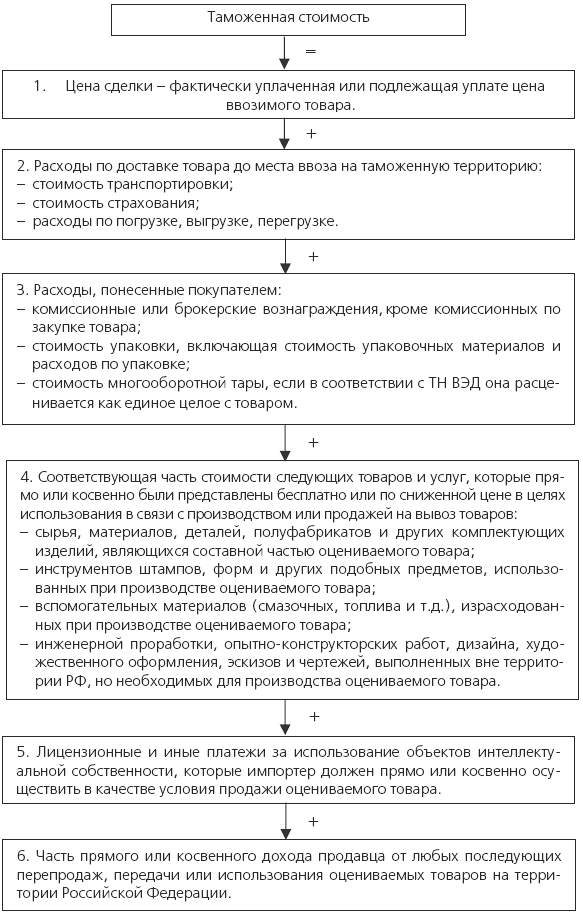

Наиболее распространенным является метод определения таможенной стоимости по цене сделки с ввозимым товаром (рис. 9), по которому оценивается около 90 % товаров.

Рис. 9. Расчет таможенной стоимости методом цены сделки с ввозимым товаром (№ 1)

Пункты 2–6 включаются в таможенную стоимость, если не были учтены при расчете цены сделки.

Этот метод оценки таможенной стоимости применяют при непосредственной купле-продаже, бартерных сделках, компенсационных, безвозмездных и гарантийных поставках. Главное условие – наличие стоимостной оценки товара в договорах, контрактах, счетах и т. д. Все расходы, кроме цены сделки, также должны быть подтверждены соответствующими документами.

В Законе РФ «О таможенном тарифе» указаны условия, при которых данный метод не может быть использован.

Существуют ограничения в отношении прав покупателя на оцениваемый товар, кроме ограничений: установленных законодательством РФ; географического региона, в котором товары могут быть перепроданы; существенно не влияющих на цену товара.

Продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено.

Данные, использованные декларантом, не подтверждены документально или не являются количественно определенными и достоверными.

Участники сделки являются взаимодействующими лицами (совладельцами, родственниками, совместно контролирующими третье лицо, оба находятся под контролем третьего лица и т. д.).

Если невозможно использовать первый метод, то применяют метод оценки стоимости по цене сделки с идентичным товаром. Под идентичными понимают товары, одинаковые во всех отношениях с оцениваемыми – по физическим характеристикам, качеству и репутации на рынке, стране происхождения, производителю. Незначительные внешние различия не являются основанием для рассмотрения товара как неидентичного, если в остальном он соответствует признакам идентичности.

При отсутствии идентичных товаров применяют третий метод – оценка сделки с однородными товарами. При этом под однородными понимают товары, которые хотя и не являются одинаковыми во всех отношениях, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет расценивать их как взаимозаменяемые. Признаками однородности товаров признаются качество, наличие товарного знака, репутация на рынке, страна происхождения и производитель.

Цена сделки с идентичными (однородными) товарами применяется в качестве основы для определения таможенной стоимости, если эти товары проданы для ввоза в Российскую Федерацию; ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до их ввоза; ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. Если количество или условия поставки ввоза товаров, принятых декларантом за идентичные (однородные), отличаются, то он должен произвести корректировку их цены с учетом различий и документально подтвердить ее обоснованность таможенному органу. Кроме того, таможенная стоимость, определяемая этими методами, корректируется с учетом расходов, предусмотренных при первом методе (пункты 2–6 рис. 10).

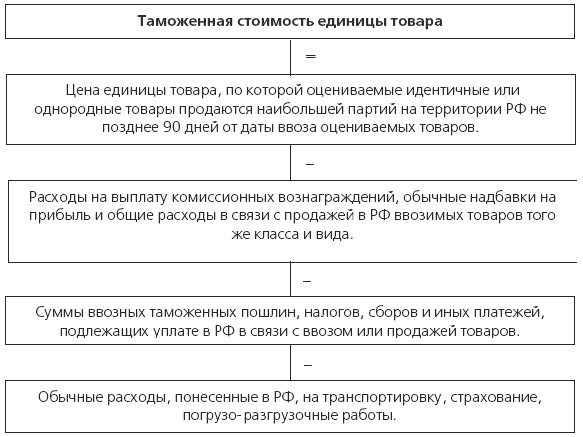

Товары не считаются идентичными или однородными, если не были произведены в той же стране, что и оцениваемые, а также в тех случаях, если их проектирование, опытно-конструкторские работы, художественное оформление, эскизы, чертежи выполнялись в Российской Федерации. Если в результате оценки выявляются две и более цены сделки, то для определения таможенной стоимости применяется самая низкая. Определение таможенной стоимости по методу оценки на основе вычитания стоимости производят в том случае, если оцениваемые идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния по схеме, приведенной на рис. 10.

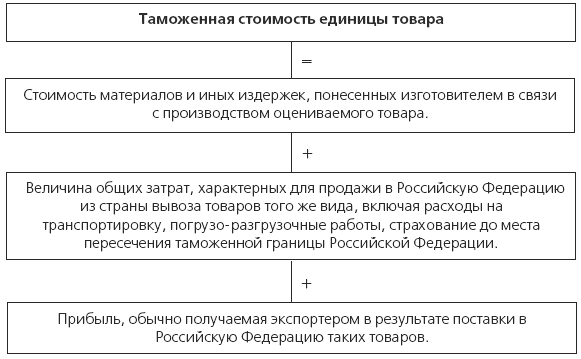

Если отсутствует практика продажи оцениваемых идентичных или однородных товаров в таком же состоянии, в каком они находились в момент ввоза, то по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку, с учетом налога на добавленную стоимость. При использовании пятого метода – оценки путем сложения стоимости в качестве основы определения таможенной стоимости применяется цена товара, рассчитанная путем сложения следующих элементов (рис. 11).

Резервный метод применяют в том случае, если таможенная стоимость не может быть определена предыдущими пятью методами. Оценка производится на основе предоставленных декларанту таможенным органам данных о ценах с учетом мировой практики, которые используются в качестве ориентира, справочной информации.

Рис. 10. Метод определения таможенной стоимости

Рис. 11. Метод определения таможенной стоимости на основе сложения стоимости (№ 5)

Таможенная стоимость заявляется декларантом таможенному органу при перемещении товаров через границу путем представления грузовой таможенной декларации в валюте и в рублях, пересчитанных по курсу ЦБ РФ на дату принятия декларации. Она является основной для определения всех платежей и сборов, уплачиваемых при ввозе. Правильность определения таможенной стоимости контролируется таможенными органами РФ.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

82. Методы определения потребности в оборотных средствах

82. Методы определения потребности в оборотных средствах Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового

5.2. Методы определения потребности в материалах

5.2. Методы определения потребности в материалах При планировании снабжения необходимо определить: какие материалы требуются; количество требуемых материалов; время, когда они понадобятся; возможности поставщиков; требуемые площади собственных складов; затраты на

Таможенная пошлина

Таможенная пошлина Когда мы провозим что-либо через границу в ту или иную сторону, для получения разрешения на провоз может потребоваться уплатить таможенную пошлину: ввозную (если мы ввозим имущество на территорию страны) и вывозную (если вывозим его).Таможенными

Методы определения учетной стоимости при списании товаров

Методы определения учетной стоимости при списании товаров Налогоплательщик должен выбрать метод определения учетной стоимости, по которому будут списываться однотипные товары, приобретенные по разным ценам, из следующих вариантов:• по стоимости каждого

3.3.1.1. Методы определения дохода

3.3.1.1. Методы определения дохода Подрядная организация вправе выбрать один из двух существующих методов определения дохода и финансового результата по договорам на строительство. Причем для учета финансового результата по работам, выполняемым по разным договорам на

Таможенная пошлина

Таможенная пошлина Таможенная пошлина – это косвенный налог на экспортно-импортные операции. Когда организация что-то провозит через границу Российской Федерации в ту или иную сторону, у нее возникают взаимоотношения с государством: как минимум она должна получить

4.3. Таможенная политика РФ, цели и методы ее осуществления

4.3. Таможенная политика РФ, цели и методы ее осуществления Круг общественных отношений, определенных в Конституции РФ как таможенное регулирование, представляет собой общественные отношения, обеспечивающие государственное регулирование внешнеэкономической и

Таможенная война

Таможенная война Притом что Витте многое сделал для развития рыночной экономики в России, он, конечно же, не был по своим взглядам ни либералом, ни фритредером. И это не вызывает удивления. С 70-х гг. XIX века по всей Европе прокатилась волна протекционизма. Начало политике

СПОСОБЫ И МЕТОДЫ ОПРЕДЕЛЕНИЯ ЗАПАСОВ

СПОСОБЫ И МЕТОДЫ ОПРЕДЕЛЕНИЯ ЗАПАСОВ МСФО № 2 «Запасы» определяет следующие методы учета запасов :1) метод сплошной идентификации . По данному методу необходимо отслеживать фактическое движение всех товаров, при этом себестоимость отдельно взятого товара относится

4.4. Таможенная ревизия

4.4. Таможенная ревизия Таможенные органы проводят таможенную ревизию – проверку факта выпуска товаров, а также достоверности сведений, указанных в таможенной декларации и иных документах, представляемых при таможенном оформлении, путем сопоставления этих сведений с

7. 9. Методы определения места расположения склада. Определение оптимального количества складов в зоне обслуживания

7. 9. Методы определения места расположения склада. Определение оптимального количества складов в зоне обслуживания Задача размещения складов может формулироваться как поиск оптимального решения или как поиск решения, близкого оптимальному. Наукой и практикой для

МЕТОДЫ ОПРЕДЕЛЕНИЯ КОЛЛЕКТИВНЫХ ГРУППОВЫХ УСТАНОВОК

МЕТОДЫ ОПРЕДЕЛЕНИЯ КОЛЛЕКТИВНЫХ ГРУППОВЫХ УСТАНОВОК Существует несколько методов определения коллективных групповых установок.• Посредством использования структурированных анкет. Их можно предложить некоторым или всем работникам. Эти анкеты могут быть

Методы определения стандартных операций

Методы определения стандартных операций 1. Таблица производственной мощности по изготовлению деталей Чтобы определить стандартные операции, нужно сначала заполнить таблицу производственной мощности по изготовлению каждой детали для каждого процесса.В этой таблице

Базовые принципы, методы и определения моделирования бизнес-процессов

Базовые принципы, методы и определения моделирования бизнес-процессов Одной из составных (зачастую «невидимых» для пользователей) частей модели бизнес-архитектуры является используемая методологическая база. Зачастую данная составляющая оказывается интересной