5.3.4. Метод рентабельности инвестиций (дохода на вложенный капитал)

5.3.4. Метод рентабельности инвестиций (дохода на вложенный капитал)

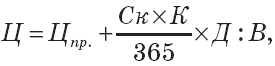

Данный метод используется при ценообразовании на новую продукцию, производство и реализация которого требуют вложения капитала, являясь единственным методом, учитывающим платность финансовых ресурсов. Если предприятие вкладывает в производство заемные средства, то минимальную цену, обеспечивающую выплату процентов за пользование кредитом, рассчитывают по формуле (5.12):

Ц = Иполн +(Ск ? К) : В,

где Ск – годовая ставка процента за пользование займом, выраженная в коэф.;

К – сумма кредита, руб.;

В – планируемый объем производства, ед.

В том случае, когда предприятие осваивает производство, вкладывая собственные средства, цену, обеспечивающую планируемый размер дохода с вложенного капитала, определяют по формуле (5.13):

где Д – планируемый доход с вложенных средств, коэф.;

С – сумма вложенных средств, руб.

Различие между формулами заключается лишь в том, какая именно цена определяется: в первом случае (5.12) – это минимальная цена реализации, во втором (5.13) – цена, обеспечивающая планируемый доход с инвестиций.

В торговой деятельности этот метод может применяться для определения минимальной цены при использовании кредита для закупки партии товаров. В этом случае цену рассчитывают по формуле (5.14):

где Д– число дней, в течение которых будет возвращен кредит;

В– объем партии в натуральных единицах.

Пример. Предприятие розничной торговли закупает женские костюмы по цене 1285 руб. в количестве 1000 штук за счет кредитных средств, взятых в банке по ставке 60 % годовых. Предполагается реализация костюмов в течение двух месяцев (61 день). Определите: минимальную цену 1 костюма.

Решение

Минимальной ценой, при которой предприятие покроет затраты по выплате процентов за пользование займом, является цена 1413,85 руб. В реальности цена костюма должна обеспечить предприятию возмещение других затрат и получение прибыли от продажи (см. подробнее: Шевчук Д. А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007).

Предположим, цена на рынке на аналогичные костюмы 1450–1460 руб. В такой ситуации предприятию невыгодно закупать костюмы на данных условиях, так как их реализация не принесет прибыли.

Рассмотренный пример показывает, что использование кредита нецелесообразно, так как ведет к значительному увеличению цены, а это отразится на спросе. Если же не учитывать платность кредитных средств, то предприятие понесет убытки (см. подробнее на сайте: www.denisshevchuk.narod.ru).

Осуществление расчетов дает возможность предприятию розничной торговли сопоставить минимальную и розничную цену с уровнем рыночных цен на аналогичные товары и выявить, будут ли пользоваться спросом изделия при такой цене и есть ли смысл приобретать их на таких условиях.

Кроме того, использование этого метода позволяет принимать обоснованные решения о величине объемов производства или партий товаров при известных рыночных ценах, т. к. сумма выплат за пользование кредитом, приходящаяся на единицу изделия (товара), зависит от масштабов деятельности (см. подробнее на сайте: www.denisshevchuk.narod.ru).

В условиях инфляции сложно использовать этот метод из-за высокого уровня процентных ставок и их неопределенности во времени, а также сложности прогнозирования уровня рыночных цен.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

37. Индекс рентабельности инвестиций

37. Индекс рентабельности инвестиций Учитывая базовую концепцию финансового анализа – концепцию ограниченности ресурсов, считается, что индекс рентабельности инвестиций (PI) должен быть основным критерием выбора лучшего из конкурирующих инвестиционных проектов.Индекс

5.3.3. Метод ценообразования на основе дохода с оборота

5.3.3. Метод ценообразования на основе дохода с оборота Метод формирования цены на основе дохода с оборота также предполагает учет полных затрат предприятия. Кроме того, он должен обеспечить ему планируемый (желаемый) размер дохода с оборота. При этом методе цену

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Капитал как общественное отношение производства. Постоянный и переменный капитал.

Капитал как общественное отношение производства. Постоянный и переменный капитал. Буржуазные экономисты объявляют капиталом всякое орудие труда, всякое средство производства, начиная от камня и палки первобытного человека. Такое определение капитала имеет целью

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I Единственно трудные вопросы в исследовании кредита, к которым мы теперь подходим, суть следующие:Во-первых, накопление собственно денежного капитала. В какой мере оно является и в какой не является признаком

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

2) ПРЕВРАЩЕНИЕ КАПИТАЛА ИЛИ ДОХОДА В ДЕНЬГИ, ПРЕВРАЩАЮЩИЕСЯ В ССУДНЫЙ КАПИТАЛ

2) ПРЕВРАЩЕНИЕ КАПИТАЛА ИЛИ ДОХОДА В ДЕНЬГИ, ПРЕВРАЩАЮЩИЕСЯ В ССУДНЫЙ КАПИТАЛ Мы рассматриваем здесь накопление денежного капитала, поскольку оно не выражает застоя в движении коммерческого кредита или же экономного использования как действительно функционирующих

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

Тестирование дохода за клик и дохода за показ

Тестирование дохода за клик и дохода за показ Какая комбинация приводит к повышению прибыли?• Высокий CTR, много посетителей, низкий коэффициент конверсии.• Низкий CTR, мало посетителей, высокий коэффициент конверсии.Когда вы объединяете несколько показателей, сложно

Метод маржинального дохода

Метод маржинального дохода Метод маржинального дохода используется для определения вклада каждой единицы продукции либо каждого подразделения фирмы в ее валовой доход. Метод маржинального дохода используется для ответа на вопрос: «Какой дополнительный доход принесет

Проследите за выполнением принятых решений, чтобы добиться максимальной рентабельности своих инвестиций

Проследите за выполнением принятых решений, чтобы добиться максимальной рентабельности своих инвестиций Встреча может быть тщательно спланирована и безупречно проведена, но если ее организатор и участники не реализуют принятые на ней решения, выделенное