Метод маржинального дохода

Метод маржинального дохода

Метод маржинального дохода используется для определения вклада каждой единицы продукции либо каждого подразделения фирмы в ее валовой доход. Метод маржинального дохода используется для ответа на вопрос: «Какой дополнительный доход принесет продажа одной единицы продукции или работа одного отдельно взятого сбытового подразделения?» Этот метод игнорирует накладные расходы. Прибыль в этом методе рассчитывается как разница между валовым доходом и прямыми затратами.

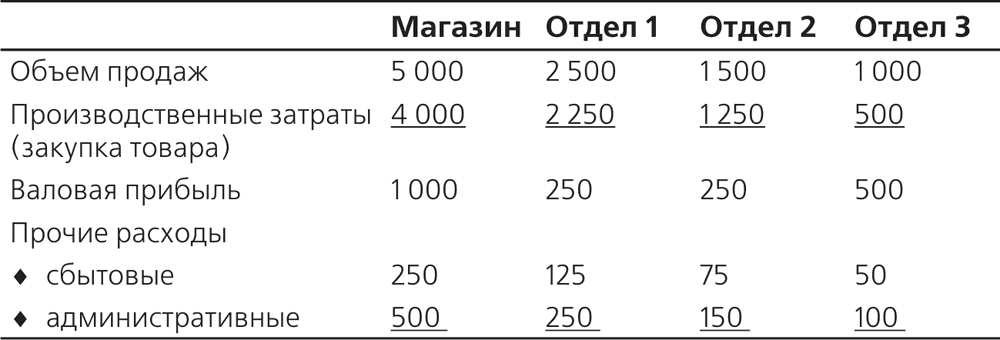

Использование методов можно проиллюстрировать на примере. Представим магазин, состоящий из трех отделов, торгующих различными товарами. В табл. 9.1 представлен отчет о прибылях и убытках такого магазина. На основании данных, полученных методом полных затрат, можно сделать вывод, что отдел 1 следует закрыть, поскольку его убыток составляет 125 000 руб.

Таблица 9.1. Отчет о прибылях и убытках трех отделов магазина (по методу полных затрат), тыс. руб.

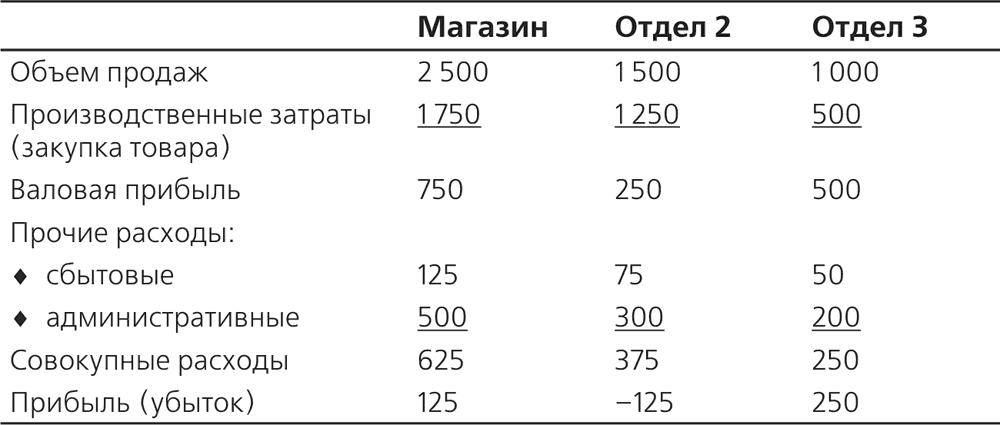

Что же произойдет, если закрыть убыточный отдел? Магазин лишается продаж, которые обеспечивает этот отдел (исчезают и 125 тыс. руб. сбытовых расходов), но 250 тыс. руб. постоянных затрат в этом случае переносятся на другие отделы. После распределения этих затрат на основе процентной доли в общих продажах каждого из отделов оказывается, что и отдел 2 становится нерентабельным (табл. 9.2).

Таблица 9.2. Отчет о прибылях и убытках двух отделов магазина (отдел 1 закрыт), тыс. руб.

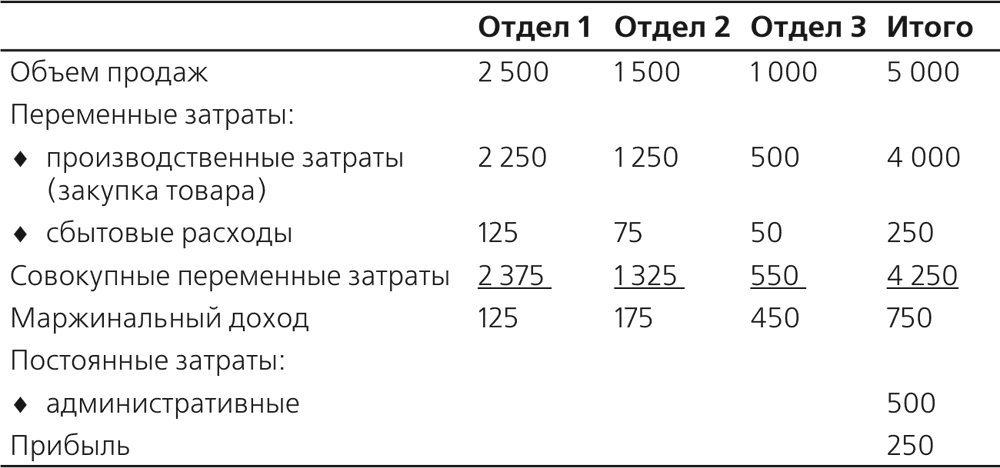

Если последовательно придерживаться принципа исключения не рентабельной торговой точки, то и отдел 2 следует закрыть. Тогда административные расходы в объеме 500 тыс. руб. придется полностью переложить на отдел 3, что сделает нерентабельным и его, как, впрочем, и весь магазин. В итоге придется закрыть весь магазин. Таким образом, фирме пришлось бы закрыть рентабельный в целом магазин только потому, что один из его отделов показывает убытки.

На самом же деле, если рассчитать вклад отдела 1 в маржинальный доход, то он оказывается положительным, как показано в табл. 9.3.

Таблица 9.3. Расчет вклада каждого из отделов в маржинальный доход магазина, тыс. руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кассовый метод и метод начислений

Кассовый метод и метод начислений Очень важно, как именно считаются деньги. Если используется кассовый метод бухгалтерского учета, то операция регистрируется только после того, как деньги переходят из одних рук в другие. Малые предприятия могут вполне довольствоваться

92. Показатели маржинального анализа: маржинальный и относительный доход, производственный (операционный) рычаг

92. Показатели маржинального анализа: маржинальный и относительный доход, производственный (операционный) рычаг Показатель маржинального дохода широко используется при ценообразовании. Краткосрочное ценообразование на основе маржинального дохода используется для

Три типа дохода

Три типа дохода В мире финансовой отчетности принято выделять три различных типа дохода:1. Трудовой доход2. Портфельный доход3. Пассивный доходКогда мой бедный папа говорил мне: «Ходи в школу, получай хорошие отметки и найди стабильную работу», он имел в виду, что мне

Преимущества дохода из квадранта И

Преимущества дохода из квадранта И Итак, основным отличием представителей квадранта И является то, что они заставляют свои деньги делать деньги. Если дела у них пойдут хорошо, то они смогут заставить эти деньги работать на себя и свою семью в течение сотен лет.Помимо

7.1. Основные положения маржинального анализа

7.1. Основные положения маржинального анализа Маржинальный анализ базируется на группировке затрат на переменные, т. е. изменяющиеся по мере увеличения или уменьшения объема производства, и постоянные, не зависящие от объема производства и не влияющие на выделение

7.5. Операционный анализ прибыли в составе маржинального дохода

7.5. Операционный анализ прибыли в составе маржинального дохода Формирование и использование прибыли (как формы дохода) – основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами характеризует эффективность

5.3.3. Метод ценообразования на основе дохода с оборота

5.3.3. Метод ценообразования на основе дохода с оборота Метод формирования цены на основе дохода с оборота также предполагает учет полных затрат предприятия. Кроме того, он должен обеспечить ему планируемый (желаемый) размер дохода с оборота. При этом методе цену

5.3.4. Метод рентабельности инвестиций (дохода на вложенный капитал)

5.3.4. Метод рентабельности инвестиций (дохода на вложенный капитал) Данный метод используется при ценообразовании на новую продукцию, производство и реализация которого требуют вложения капитала, являясь единственным методом, учитывающим платность финансовых ресурсов.

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования Особое место в системе маркетинговых исследований занимает метод исследования с использованием фокус-группы. Фокус-группа – малая группа лиц, работа

22. Метод бенчмаркинга. Метод ранжирования

22. Метод бенчмаркинга. Метод ранжирования Одним из современных маркетинговых методов является метод бенчмаркинга.Бенчмаркинг – это сравнение показателей ведения бизнеса на предприятии с аналогичными характеристиками компаний с целью определения источников высокой

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

77. Метод «паутина» и метод коллективного блокнота

77. Метод «паутина» и метод коллективного блокнота Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина». Этот метод удобен в тех случаях, когда невозможно осуществить продолжительную совместную работу,

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Тестирование дохода за клик и дохода за показ

Тестирование дохода за клик и дохода за показ Какая комбинация приводит к повышению прибыли?• Высокий CTR, много посетителей, низкий коэффициент конверсии.• Низкий CTR, мало посетителей, высокий коэффициент конверсии.Когда вы объединяете несколько показателей, сложно