10.2. Классификация издержек производства[2]

10.2. Классификация издержек производства[2]

В экономической литературе понятия «издержки» и «затраты» иногда отождествляются. Однако, строго говоря, между ними существует различие. Термин «затраты» (inputs) означает расходы на производство материальных, природных, трудовых, информационных и прочих ресурсов. Термин «издержки» (costs) – это не просто затраты, а затраты ресурсов, принявших на рынке стоимостную форму.

В зарубежной литературе описывается сложная система издержек и разные подходы к ее классификации.

В соответствии с первым подходом в зависимости от метода оценки затрат различают бухгалтерские и экономические издержки. Экономист подходит к измерению издержек иначе, чем бухгалтер. Бухгалтер регистрирует фактические денежные расходы, его цель – составление бухгалтерского баланса и отчета, отражающих свершившиеся операции. Его взгляд обращен в прошлое. Значит, бухгалтерские издержки – это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения. В отличие от бухгалтера экономист смотрит в будущее, его интересуют затраты, которые потребуются в дальнейшем в связи с тем или иным решением. Дело в том, что одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки. Например, организуя производство холодильников, предприниматель упускает возможность производить автомобили и выгоды, с этим связанные.

Альтернативные издержки – это та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов использования ресурсов.

Когда рассматриваются упущенные частные выгоды, то применяется понятие частных альтернативных издержек. Когда используется более широкий диапазон упущенных выгод (например, при международной торговле), то применяется понятие общественных альтернативных издержек.

В соответствии со вторым подходом с точки зрения поступления средств альтернативные издержки делятся на внешние и внутренние (явные и неявные).

Внешние (явные) издержки – это альтернативные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т. е. у поставщиков, не входящих в состав предприятия, которых фирма выбирает из множества других. Эти издержки отражаются в бухгалтерской отчетности.

Внутренние (неявные) издержки – это альтернативные издержки на собственный и самостоятельно используемый ресурс.

Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма использует для своих внутренних нужд и его не оплачивает и тем самым упускает возможность его продать и получить прибыль. Таким образом, неявные издержки представляют собой потерю дохода, который мог бы быть получен при продаже ресурсов фирмы. Одним из элементов внутренних издержек является нормальная прибыль предпринимателя как вознаграждение за трудовые функции.

Другими словами, экономические вмененные издержки включают упущенную ренту с принадлежащей фирме земли, упущенный процент на вложенный в оборудование капитал и упущенную заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие).

Экономисты и бухгалтеры по-разному понимают не только термин «издержки», но и термин «прибыль».

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек.

Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предприятия).

Экономическая прибыль не входит в издержки, так как это доход, полученный сверх нормальной прибыли, необходимой для сохранения интереса предпринимателя к данной отрасли.

В соответствии с третьим подходом в зависимости от влияния на них увеличения объемов производства издержки делятся на постоянные и переменные.

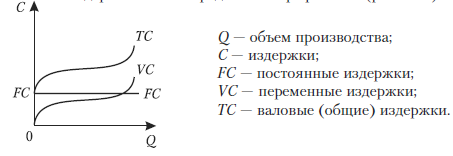

Постоянные издержки FC (fixed cost) – это те, которые не зависят от объема производства.

К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи, административно-управленческие расходы и т. д. Эти затраты должны быть оплачены даже в случае остановки предприятия.

Переменные издержки VC (variable cost) – это расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату и т. п. По мере роста объема производства они возрастают.

Деление издержек на постоянные и переменные условно и зависит от периода, за который проводится анализ. Так, для длительного периода все издержки являются переменными, ибо за большой срок все оборудование может быть заменено (куплен новый или продан старый завод и т. п.).

Сумма постоянных и переменных издержек образует валовые, или общие, издержки ТС (total cost): ТС = FC + VC. Валовые, переменные и постоянные издержки можно представить графически (рис. 10.1).

Рис. 10.1. Виды издержек фирмы

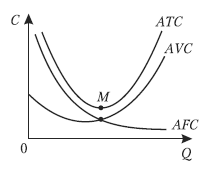

В соответствии с четвертым подходом для измерения издержек на производство единицы продукции используются категории средних общих АТС (average total cost), средних постоянных AFC (average fixed cost) и средних переменных издержек AVC (average variable cost).

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции:

Средние переменные издержки образуются делением общих переменных издержек на количество произведенной продукции:

Средние общие издержки равны частному от деления общих на количество произведенной продукции:

Их можно представить графически (рис. 10.2).

0а

Рис. 10.2. Средние издержки

Кривая средних издержек обычно имеет U-образную форму. Сначала средние издержки весьма высоки. Это связано с тем, что большие постоянные издержки распространяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие действия закона убывающей доходности кривая начинает идти вверх. Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными. Сравнение средних издержек фирмы с уровнем цены на рынке дает возможность оценить положение этой фирмы на рынке: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Такая фирма называется предельной. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться.

Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

Следует подчеркнуть, что, говоря о нулевой прибыли, мы не имели в виду, что фирма вообще не получает никакой прибыли. В издержки производства обычно включаются не только затраты на сырье, оборудование и рабочую силу, но и «нормальная прибыль» как плата за риск предпринимателя.

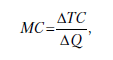

В соответствии с пятым подходом, с целью определить максимальный выпуск продукции, на который может пойти фирма, рассчитывают предельные издержки.

Предельные издержки МС (marginal cost) – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска наиболее дешевым способом.

Они важны для определения стратегии фирмы. Так как постоянные издержки неизменны, то предельные издержки равны приросту переменных издержек, т. е. сырья, рабочей силы и т. д.

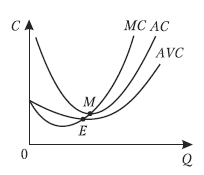

Сначала предельные издержки МС (рис. 10.3) сокращаются, оставаясь ниже средних. Это объясняется тем, что если издержки на единицу продукции убывают, следовательно, каждый последующий продукт стоит меньше средних издержек предшествующих продуктов, т. е. средние издержки выше предельных. Последующий рост средних издержек означает, что предельные издержки становятся выше предшествующих средних издержек. Производство дополнительной единицы продукции, порождая дополнительные издержки, приносит и дополнительный, предельный доход.

Рис. 10.3. Предельные издержки

Пока предельные издержки будут меньше, чем предельный доход, фирма будет расширять производство. Если предельные издержки начнут превышать предельный доход, фирма будет нести убытки.

Подводя итог, можно сказать, что функциональная зависимость издержек от объема произведенной продукции определяется формулой:

С = f(Q),

где Q – количество единиц произведенной продукции; C – величина издержек, руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

УСРЕДНЕНИЕ ИЗДЕРЖЕК

УСРЕДНЕНИЕ ИЗДЕРЖЕК Этот метод не относится к управлению капиталом в чистом виде. Тем не менее сейчас самое подходящее время, чтобы представить его. Усреднение издержек популярно в основном в индустрии инвестирования в акции, а также в сфере взаимных фондов. Усреднение

Ловушка невозвратных издержек

Ловушка невозвратных издержек Когда Роберт и Дженни начинали перестройку своего дома и беседки во дворе, то рассчитывали, что строительство обойдется им примерно в $5000. Они взяли заем на перестройку дома и наняли подрядчика. Очень быстро подрядчик потратил все $5000, однако

Тема 11 ИЗДЕРЖКИ ПРОИЗВОДСТВА. ФОРМИРОВАНИЕ ИЗДЕРЖЕК В РЫНОЧНЫХ УСЛОВИЯХ

Тема 11 ИЗДЕРЖКИ ПРОИЗВОДСТВА. ФОРМИРОВАНИЕ ИЗДЕРЖЕК В РЫНОЧНЫХ УСЛОВИЯХ 11.1. Основные концепции издержек производстваКлассическая концепция издержек. Обстоятельное исследование издержек было начато классиками политической экономии. Опираясь на теорию трудовой

4. Учет издержек производства

4. Учет издержек производства В расчетах предпринимателя издержками является сумма денег, требующаяся для приобретения факторов производства. Предприниматель старается заниматься теми проектами, от которых ожидает наибольшего превышения выручки над

Вопрос 24 Издержки производства и их классификация.

Вопрос 24 Издержки производства и их классификация. ОТВЕТИЗДЕРЖКИ – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; совокупные затраты живого и овеществленного труда на производство продукта. Издержки производства

Лекция 10 Тема: ИЗДЕРЖКИ ПРОИЗВОДСТВА ФИРМЫ. ТЕОРИЯ ИЗДЕРЖЕК

Лекция 10 Тема: ИЗДЕРЖКИ ПРОИЗВОДСТВА ФИРМЫ. ТЕОРИЯ ИЗДЕРЖЕК Лекция посвящена изучению и анализу издержек фирмы. В лекции рассматриваются:• концепции издержек производства;• классификация издержек производства;• бухгалтерский и экономический подходы к определению

10.1. Концепции издержек производства

10.1. Концепции издержек производства В предыдущих лекциях говорилось, что если покупателя при покупке товара интересует прежде всего его полезность, то продавца беспокоят издержки производства. Издержки – главный фактор, влияющий на объем предложения. Поэтому, прежде

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА

Лекция 12 Тема: РЫНОК ФАКТОРОВ ПРОИЗВОДСТВА ЦЕНООБРАЗОВАНИЕ И ДОХОДЫ ОТ ФАКТОРОВ ПРОИЗВОДСТВА Ранее (см. лекцию 7) говорилось о том, что содержанием микроэкономики является исследование проблем ценообразования на рынках различных товаров, в том числе и на рынках факторов

4. Определение предельных издержек производства

4. Определение предельных издержек производства При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным

4. Издержки производства. Виды издержек

4. Издержки производства. Виды издержек Затраты организации или ее издержки представляют собой величину расходов, которые просто необходимы для обеспечения ее функционирования и осуществления производственной и сбытовой деятельности. Издержки хозяйственной

105. Аудит издержек производства и обращения, аудит прочих затрат

105. Аудит издержек производства и обращения, аудит прочих затрат Аудит издержек производства и обращения – это независимый финансовый контроль за распределением и обоснованностью включения в состав затрат различных расходов предприятия, от состава которых зависит

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов Изучение интенсивности и аналитической формы связей между показателями с помощью методов корреляционного и регрессионного анализа позволяет решать важную для экономического

Распределение издержек

Распределение издержек Распределение издержек обсуждалось в гл. 2. Искажения в расчете затрат происходят вследствие того, что общезаводские, маркетинговые и административные накладные расходы распределяются на основе неправильных методов, таких, как прямые издержки на

Вопрос 59. Статистика издержек производства и обращения. Статистическое изучение динамики затрат на рубль продукции в промышленности

Вопрос 59. Статистика издержек производства и обращения. Статистическое изучение динамики затрат на рубль продукции в промышленности Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления

2. Теория издержек производства

2. Теория издержек производства Согласно представлениям австрийской школы, единственным фактором, определяющим пропорции обмена товаров, и соответственно цену, является их предельная полезность. Отсюда следовал логический вывод, что производительные (капитальные)