23.3. Риск в предпринимательстве

23.3. Риск в предпринимательстве

Хозяйствующие субъекты – домашние хозяйства, фирмы, государство, осуществляя свою предпринимательскую деятельностью, идут на риск. Риск является одним из основных признаков предпринимательства, его ключевым элементом.

Риск – это вероятность убытков или недополучения доходов по сравнению с вариантом, предусмотренным прогнозом и планом.

В толковом словаре В. Даля риск определяется, с одной стороны, как опасность чего либо, а с другой – как действие наудачу, требующее смелости, решительности, предприимчивости в надежде на счастливый исход. В этом определении прослеживаются две черты риска: с одной стороны, неудачные экономические последствия хозяйствования, ведущие к потере ресурсов и прибыли; с другой – надежда предпринимателя на высокую прибыль и предпринимательский доход.

Риском можно управлять.

Управление предпринимательским риском включает в себя стратегию и тактику. Стратегия базируется на долговременных целях и оценках неопределенности хозяйственной ситуации. Она предопределяет тактику.

Тактика – это совокупность методов и приемов, использованных в конкретных условиях данной хозяйственной ситуации для достижения поставленных целей. В стратегии управления риском используется ряд методов.

Первый метод управления риском – это устранение, предотвращение риска. Однако здесь существует ряд ограничений:

• невозможно предотвратить риск, связанный с природными катаклизмами (землетрясение, наводнение и т. п.);

• не представляется возможным заранее и точно определить изменения в поведении конкурентов;

• нельзя предвидеть все обстоятельства собственной инновационной деятельности.

Можно, конечно, не принимать рискованных решений, но тогда субъект хозяйствования лишится шанса реализовать себя в качестве истинного предпринимателя и получить предпринимательский доход.

Чтобы «не прогореть», предприниматель обязан:

•избегать катастрофических рисков, способных вызвать потери, близкие к размеру собственных оборотных средств;

• избегать риска нежизнеспособности инновационного проекта;

• принимать лишь такой проект, предполагаемые доходы от которого способны покрыть затраты на его реализацию и принести прибыль не ниже уровня банковского процента;

• уходить от рисков незавершенного строительства, невозврата кредита и т. п.

Второй метод управления риском состоит в системе его страхования. Для достижения этой цели должна быть сформирована эффективная система страхования.

Третий метод управления риском состоит в уменьшении неблагоприятного влияния различных факторов на результаты производства и предпринимательской деятельности. Для достижения этой цели должны приниматься превентивные меры:

• повышение качества управления производством;

• создание системы резервных фондов;

• улучшение государственного регулирования;

• выбор оптимальной стратегии поведения предпринимателя и др.

Четвертый метод управления – это овладение риском. Чтобы сознательно идти на риск, предприниматель должен:

• овладеть знанием экономических законов и закономерностей;

• нести экономическую ответственность;

• иметь достоверную информацию о рынке;

• овладеть теорией принятия управленческих решений и механизмом их реализации.

Для тщательности анализа риски принято классифицировать. В основе классификации рисков лежат разные признаки. В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся риски:

• природно-естественные;

• экологические;

• политические;

• транспортные;

• коммерческие (не все, а лишь имущественные, производственные, торговые).

Спекулятивные риски делятся на два вида: риски, связанные с покупательной способностью денег (инфляционные и дефляционные риски, валютные риски и риски ликвидности), и риски, связанные с вложением капитала (риск упущенной выгоды, риск снижения доходности и риск прямых финансовых потерь).

Риск необходимо анализировать и оценивать. Назначение анализа риска – дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

В анализе риска заинтересованы все основные участники предпринимательства: заказчик, инвестор, исполнитель (подрядчик), продавец (покупатель), страховая компания.

Обычно производится качественный и количественный анализ риска.

Качественный анализ определяет факторы риска, этапы работы, при выполнении которых риск возникает, устанавливает потенциальные области риска.

Более сложной проблемой является количественный анализ, т. е. численное определение размеров отдельных рисков и риска проекта в целом.

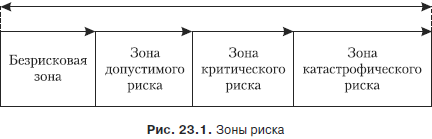

Анализ риска предполагает определение зоны риска. Зоны риска различаются величиной ожидаемых потерь (рис. 23.1).

Безрисковая зона – это область, в которой потери не ожидаются, где результат хозяйственной деятельности положительный.

Зона допустимого риска – это область, в пределах которой величина вероятных потерь не превышает ожидаемую прибыль, а значит, коммерческая деятельность имеет экономическую целесообразность.

Зона критического риска – это область возможных потерь, превышающих величину ожидаемой прибыли. В этой зоне предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

Зона катастрофического риска – это область экономической катастрофы, связанной не только с имущественными потерями, но и с угрозой здоровью и жизни людей. Катастрофический риск может привести фирму и предпринимателя к краху и банкротству. В зоне катастрофического риска потери превосходят критический уровень и могут достигнуть величины, равной собственному капиталу фирмы.

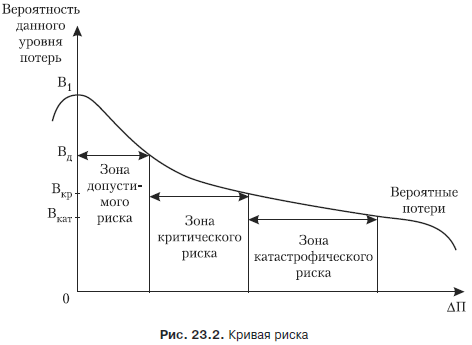

Учитывая зоны риска, можно построить кривую распределения вероятности потерь прибыли, которую называют кривой риска (рис. 23.2).

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере отклонения от допустимого риска. Если расчетная прибыль равна П, то АП = Пр – П.

Существует несколько методов анализа риска. К ним относятся:

• статистический;

• экспертных оценок;

• аналитический;

• оценки финансовой устойчивости и платежеспособности;

• оценки целесообразности затрат;

• анализа последствий накопления риска;

• использования аналогов;

• комбинированный метод.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, которое может сделать осуществление проекта рискованным.

Метод экспертных оценок отличается от статистического лишь способом сбора информации. При этом методе осуществляются сбор и изучение оценок, сделанных различными специалистами, как данного предприятия, так и внешними экспертами, касающихся вероятности возникновения различных уровней потерь.

Аналитический метод сложнее двух предыдущих. В его основе лежит теория игр, поэтому он доступен лишь узкому кругу специалистов.

Существуют методы снижения риска.

Общим в хозяйственной практике являются три основных принципа снижения риска:

• не рисковать больше, чем позволяет собственный капитал;

• не забывать о последствиях риска;

• не рисковать многим ради малого.

Считается, что проектам, предполагающим получение наибольшего дохода, сопутствует и наибольший риск. Поэтому любая фирма должна принять решение о выборе наиболее приемлемых механизмов нейтрализации риска.

Этих методов много. Наиболее значимыми являются следующие.

Получение наибольшей информации о выборе проекта. Чем полнее информация, тем больше вероятности сделать хороший проект и снизить риск. Стоимость полной информации рассчитывается как разность между ожидаемой стоимостью какого-нибудь мероприятия (например, проекта приобретения сырья), когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Распределение риска между участниками проекта. Практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако частенько именно этот партнер недостаточно стабилен в финансовом отношении, чтобы преодолеть последствия от действия рисков. Поэтому риски распределяются между всеми участниками контракта. Происходит это распределение на стадии разработки финансового плана.

3. Диверсификация как метод снижения риска.

Диверсификация – это процесс распределения инвестируемых средств между различными не связанными друг с другом объектами вложений с целью снижения риска.

Фирма использует разнообразные формы диверсификации.

A. Диверсификация предпринимательской деятельности. Цель этого рода диверсификации состоит в сочетании разнообразных видов деятельности в рамках одной фирмы. Если в результате непредвиденных событий один вид деятельности будет убыточен, то другая деятельность будет все же приносить прибыль, что спасет фирму и предпринимателя от банкротства. В последние годы в предпринимательстве распространены концентрическая и горизонтальная диверсификация.

Концентрическая диверсификация – это пополнение ассортимента изделиями, похожими на товары, уже выпускаемые фирмой.

Например, фирма, специализирующаяся на продаже ванн, может также торговать мини-бассейнами для дачных участков.

Горизонтальная интеграция – это пополнение ассортимента изделиями, не похожими на товары предприятия, но интересными для потребителей.

Например, туристическая фирма, торгующая путевками, в «мертвый сезон» охотно переключается на торговлю зимней обувью.

Б. Диверсификация портфеля ценных бумаг. Она позволяет снижать инвестиционные риски, не уменьшая при этом доходности инвестиционного портфеля.

B. Диверсификация кредитного портфеля. Она направлена на снижение кредитного риска фирмы и предусматривает разнообразие покупателей ее продукции и услуг.

Г. Диверсификация поставщиков сырья, материалов и комплектующих. Она позволяет в случае сбоя поставок одним предпринимателем переключаться на другого, не тратя средств на поиски альтернативных поставщиков.

Д. Диверсификация валютной корзины фирмы. Она предусматривает выбор фирмой нескольких видов валют для совершения внешнеэкономических операций.

Вывод. Успешное функционирование всех секторов экономики в значительной степени определяется уровнем овладения предпринимателями теорией рисков. Не только мелкий и средний, но и крупный бизнес подчас терпят фиаско по той причине, что в условиях жесткой конкуренции либо не идут на риск вообще, либо бездумно бросаются в рискованные проекты, не просчитав заранее возможные результаты и не определив методы нейтрализации риска.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

В чем риск?

В чем риск? Р и С считают инвестирование рискованным делом, потому что имеют очень низкое образование в отношении активов. Но рискованно не инвестирование само по себе, а недостаток финансового образования.Сосредоточенность Б и И на активах приучает их должным образом

Риск-менеджмент

Риск-менеджмент Трейдеры, которые сумели разобраться в этой запутанной и нервной ситуации, открыли короткие позиции в расчете на то, что рано или поздно банку Бэрингз придется пойти на ликвидацию своих покупок. Расчет был верным, многие заработали хорошие деньги,

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента С формальной точки зрения, можно говорить о банкротстве, когда эмитент облигации более чем на 30 дней задерживает оговоренную выплату купона или основного долга. В действительности

2.5. Лизинг в малом предпринимательстве

2.5. Лизинг в малом предпринимательстве Под лизингом понимается получение арендатором на основании трехстороннего договора с арендодателем и продавцом во временное пользование (без выкупа или с выкупом) определенного имущества.Объектами лизинга для малых предприятий

Риск

Риск Предположим, у вас есть 100 000 руб. Вы можете:• положить их на депозит в Сбербанк под 12 % годовых;• купить лотерейные билеты.Очевидно, что вы можете принять решение купить на эти деньги лотерейные билеты. Но в этом случае вы рассчитываете, что ваш выигрыш будет в тысячи

Кто платит за риск?

Кто платит за риск? – Помимо того что на левой стороне больше риска, здесь приходится платить за то, чтобы пойти на этот риск, – сказал богатый папа.– Что вы имеете в виду? – спросил я. – Разве не все сами платят за то, что рискуют?– Нет, – ответил отец Майка. –

§8. Для тех, кто не любит риск

§8. Для тех, кто не любит риск Если вы не любите риск, то будьте готовы, что при инвестировании в акции с малым риском ваша прибыль будет меньше. В этой книге мы не будем обсуждать оптимальный инвестиционный портфель с малым риском, который включает в себя облигации,

§2. Риск и прибыль

§2. Риск и прибыль Начиная игру, надо четко представлять, что вы начинаете сражение с миром случайных чисел. Нельзя придумать систему игры, которая позволила бы выигрывать в 100% случаев: вы видели, сколько непредвиденных факторов влияют на цену акций. Будущее поведение цен

1. Арендные механизмы в предпринимательстве

1. Арендные механизмы в предпринимательстве Эффективное ведение производственной и другой предпринимательской деятельности вне зависимости от формы ее организации требует значительного стартового капитала, существенных единовременных первоначальных затрат. Кроме

Риск инфляции

Риск инфляции Сегодня из-за возрастания задолженности США и раздувания балансовых отчетов ФРС по всему миру растет беспокойство по поводу будущего роста инфляции. Премьер — министр Китая открыто выразил тревогу в отношении судьбы приблизительно 1,5 трлн. долл., которые

41. Аудиторский риск

41. Аудиторский риск Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить, его максимально допустимый уровень.Аудиторский риск – риск,

Глава 1 Что такое лидерство в предпринимательстве?

Глава 1 Что такое лидерство в предпринимательстве? Глядя в окно своего офиса, я наблюдал за восходом солнца. Я приехал сюда очень рано: не спалось – меня мучили важные вопросы, требующие разрешения. Наш бизнес активно разрастался, и это меня чертовски пугало. Я должен был

Основы лидерства в предпринимательстве

Основы лидерства в предпринимательстве Давайте начнем с начала – с вашего зеркала. Джон Максвелл написал замечательную книгу о лидерстве под названием «21 неопровержимый закон лидерства»[1]. В этой книге он рассказывает об одном из этих законов – законе потолка. По сути,

О предпринимательстве

О предпринимательстве Предпринимательство – как важнейшая деятельность человека – играет, несомненно, огромную роль в развитии общества. Сложно представить себе расцвет цивилизации без предпринимательства.Предпринимательство включает три важнейших элемента:

Риск контрагента

Риск контрагента Хотя то, о чем сейчас пойдет речь, не имеет никакого отношения к каким-либо торжествам или к какому-либо революционному движению, тем не менее важно. Контрагентский риск – это риск, связанный с тем, что ваши партнеры по финансовым операциям «сядут