4. Фактические и планируемые расходы, крест Кейнса

4. Фактические и планируемые расходы, крест Кейнса

Все фактические инвестиции в их совокупности принято подразделять на планируемые и незапланированные, например инвестиции в товарно-материальные запасы. Благодаря этому последние являются своеобразным выравнивающим механизмом инвестиций в равенстве инвестиции = сбережения и дают возможность восстановить макроэкономическое равновесие на рынке.

Расходы всех экономических субъектов также классифицируют по времени принятия решений: планируемые, т. е. те, которые планировались к осуществлению, приобретению определенного набора благ или ресурсов по конкретным ценам, и реальные, произведенные на самом деле. Реальные, соответственно, отличаются от планируемых в том случае, когда фирмы осуществляют внезапные инвестиции в запасы, либо при динамике рыночного ценообразования.

Функция планируемых расходов определяется как совокупность расходов всех экономических субъектов при определенном уровне занятости, выпуска и цен. Иными словами, данная функция имеет то же математическое выражение, что и функция определения национального дохода или ВВП:

E = C + I + G + Xn,

где C – расходы домашних хозяйств на текущее потребление;

I – расходы фирм на осуществление инвестиций;

G – расходы государства на поддержание общественных благ и бюджетных учреждений;

Xn = X – M,

т. е. расходы иностранцев на покупку нашей продукции за минусом затрат нашей страны на потребление импортной продукции.

Исходя из этого автономные величины имеют большое практическое значение: они не зависят ни от дохода, ни от процентной ставки, ни от уровня цен и т. д. Соответственно автономные расходы всех субъектов рыночной системы определяются как (a + I + G + g), где C = a + b ? Yd; соответственно a = С – b ? Yd; b – предельная склонность к потреблению; Yd – величина располагаемого дохода, которая получается путем вычета из общего дохода всех налогов.

Функция чистого экспорта:

Xn = g – m’Y,

где g – автономный чистый экспорт, не зависящий от дохода;

m’ – предельная склонность к импортированию, т. е. m’ = ?M / ?Y; ?M – изменение затрат на покупку импортных товаров; ?Y – изменение дохода.

Если доход субъектов увеличивается, они начинают больше приобретать как отечественной продукции, так и импортной. Сама доля экспорта вовсе не зависит от структуры доходов нашего населения, а определяется доходами тех субъектов, которые за границей будут покупать продукцию нашего отечественного производства. Именно поэтому в функции чистого экспорта перед доходом стоит знак «-», что означает отрицательную зависимость или независимость экспорта от дохода страны-экспортера.

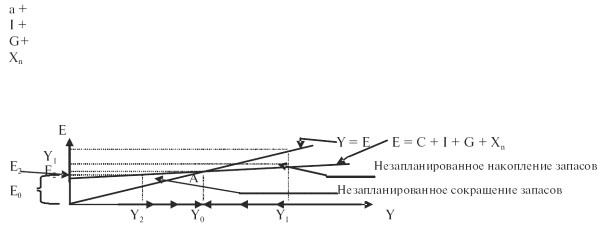

Ниже представлен Крест Кейнса, или график (рис. 1), отражающий связь между совокупным выпуском и планируемыми расходами:

Рис. 1. Крест Кейнса

Биссектриса угла плоскости есть линия равенства планируемых расходов валовому выпуску, т. е. все, что произведено, будет потреблено, в то же время это говорит о равенстве инвестиций и сбережений. На самом деле это равенство (Y = E) возникает случайно и не может быть постоянным. В соответствии с этим кривая планируемых расходов (E = C + I + G + Xn) лишь пересекает биссектрису. Поэтому получается, что планируемые расходы то превышают объем выпуска, то, наоборот, значительно ниже его. Точка А отражает равновесное значение выпуска и потребления, именно в ней экономика находится в состоянии макроэкономического равновесия, когда интересы всех субъектов учтены. Это ориентир рынка, к которому стремятся все его действующие субъекты.

Таким образом, отрезок Y2 – Y0 показывает, что те расходы, которые субъекты экономики планируют осуществить, значительно превышают тот объем выпуска, который был реально произведен. Спрос превышает предложение, и фирмы вынуждены для удовлетворения потребностей покупателей поставлять на рынок некогда созданные запасы. Так достигается равновесное значение уровня выпуска и потребления.

Случай на отрезке Y0 – Y1 характеризуется перепроизводством. Весь объем произведенных товаров и услуг не пользуется высоким спросом, количество субъектов, желающих их приобрести, невелико. В этом случае оптимальным выходом для фирм является переведение непроданной продукции в запасы для использования в случае необходимости в будущих периодах. Когда излишки производства удалены с рынка, снова устанавливается равновесие.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ошибки Кейнса

Ошибки Кейнса Еще один хорошо известный экономист также проморгал в 1929 году внезапный обвал рынков и экономический кризис. Р. Дж. Хоутри, ведущий британский монетарист и исследователь циклов, в 1926 году был убежден, что если кредит будет находиться под контролем, то от

Глава 15. Призываем на помощь лорда Кейнса

Глава 15. Призываем на помощь лорда Кейнса 1. W. Brian Arthur, “Inductive Reasoning and Bounded Rationality: The El Farol Problem”. Этот доклад был прочитан на ежегодном съезде Американской экономической ассоциации в 1994 г. и опубликован в журнале American Economic Review 84 (1984): 406–11,

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

96. Расходы по обычным видам деятельности и управленческие расходы

96. Расходы по обычным видам деятельности и управленческие расходы К расходам по обычным видам деятельности относятся расходы:–?по изготовлению и продаже продукции;–?по приобретению и продаже товаров;–?по выполнению работ, оказанию услуг;–?по возмещению стоимости

Три аргумента Кейнса в пользу кредитной экспансии

Три аргумента Кейнса в пользу кредитной экспансии Кейнс очевидным образом пытался отрицать, что банковский кредит играет какую-либо роль в искажении соотношения между сбережениями и инвестициями. К тому времени, когда он опубликовал «Общую теорию», он провел достаточно

Критика мультипликатора Кейнса

Критика мультипликатора Кейнса Кейнс совершил эту ошибку, поскольку он не располагал теорией капитала, которая помогла бы ему понять, каким образом сбережения преобразуются в инвестиции посредством ряда микроэкономических процессов, совершенно упущенных им из виду.

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи

5.19. Расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи Пп. 18 п. 1 статьи 346.16 Налогового Кодекса РФ предусмотрено включение в расходы затрат на почтовые, телефонные, телеграфные и другие подобные услуги, а также затраты на

8. Ересь Джона Мейнарда Кейнса

8. Ересь Джона Мейнарда Кейнса За несколько лет до смерти Торстейн Веблен совершил нечто, вовсе на него не похожее, а именно начал играть на рынке ценных бумаг. Друг предложил купить акции нефтяной компании, и озабоченный надвигающейся старостью Веблен решил рискнуть

Ошибки Кейнса

Ошибки Кейнса Еще один хорошо известный экономист также проморгал в 1929 г. внезапный обвал рынков и экономический кризис. Р. Дж. Хоутри, ведущий британский монетарист и исследователь циклов, в 1926 г. был убежден, что если кредит будет находиться под контролем, то от

Планируемые результаты

Планируемые результаты Итак, первым результатом гиперинфляционного шока будет радикальное оздоровление американской экономики и создание предпосылок для реального экономического роста в течение десятилетий. Гиперинфляция обесценивает все долги и

3. Цена и инфляция в теории Дж. Кейнса

3. Цена и инфляция в теории Дж. Кейнса Поскольку, согласно теории Кейнса, основой экономического роста является эффективный спрос, основным элементом экономической политики является его стимулирование. Главным же средством — активная фискальная политика государства,

4. Экономическая программа Дж. Кейнса

4. Экономическая программа Дж. Кейнса В концепции Кейнса экономические факторы делятся на независимые и зависимые. К независимым факторам, которые он называет независимыми переменными, он относит: склонность к потреблению, предельную эффективность капитала и норму

СОБЕСЕДОВАНИЯ, ПЛАНИРУЕМЫЕ НА ОСНОВЕ КРИТЕРИЕВ ОЦЕНКИ

СОБЕСЕДОВАНИЯ, ПЛАНИРУЕМЫЕ НА ОСНОВЕ КРИТЕРИЕВ ОЦЕНКИ Можно использовать критерии оценки, описанные в гл. 27. Они определяют ряд аспектов, по которым следует получить и оценить информацию. Но, как указывает Р. Эдинбороу (1994), они не дают сколько-нибудь ясного представления

33. Диаграммы «крест», «паук» и «расческа»

33. Диаграммы «крест», «паук» и «расческа» ИнструментКакие три вещи вы взяли бы с собой на необитаемый остров? Что вы скажете о кресте, пауке и расческе?Нет, они мне не нужны, хотя у них есть свои сферы применения. Оказывается, три диаграммы, названные таким образом,