11.2.2. Индивидуальная функция предложения капитала

11.2.2. Индивидуальная функция предложения капитала

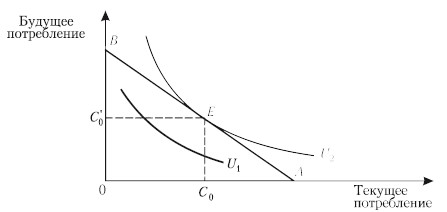

Капитал – это производственный фактор длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Капитал включает в себя инструменты, оборудование, средства передвижения, сырье и запасы товаров и полуфабрикатов, здания, а также патенты, ноу-хау и т. п. Капитал создается за счет сбережений, которые увеличивают возможность потребления в будущих периодах за счет сокращения нынешнего потребления. Поэтому люди, осуществляющие сбережения, сравнивают текущее потребление с будущим (рис. 11.8).

Рис. 11.8. Выбор между текущим и будущем потреблением

Предполагается, что в каждый данный период времени индивид определяет полезность программы потребления всей предстоящей жизни, поэтому величина полезности зависит от количества благ и услуг, потребляемых в каждом из периодов его жизненного цикла.

Сбережения определяются общей суммой дохода за вычетом текущего потребления:

S = I–C0, (11.7)

где S – сбережения, I – доход, С0 – текущее потребление.

C0=I1+(1+i)?I0.

Индивидуум может полностью потребить весь доход каждого периода. Но существование рынка капитала предоставляет ему и другие возможности. Обычному потребителю свойственны положительные временные предпочтения. Это означает, что отказ от расходования 1 доллара в настоящее время должен принести ему более 1 доллара в будущем. В будущем периоде сбереженные S ден. ед. текущего периода вернутся к индивидууму (если он будет отдавать сбережения в кредит) с добавкой (1 + i) (I–C0). Наклон межвременного бюджетного ограничения (на рис. 11.8 это линия АВ) равен (1 + i), то есть зависит от ставки ссудного процента. Чем она выше, тем круче наклон межвременного бюджетного ограничения. Наклон межвременной бюджетной прямой измеряет альтернативную ценность текущего потребления в терминах будущего потребления.

Точка касания кривой временного предпочтения с межвременным бюджетным ограничением характеризует межвременное равновесие (точка Е на рис. 11.8).

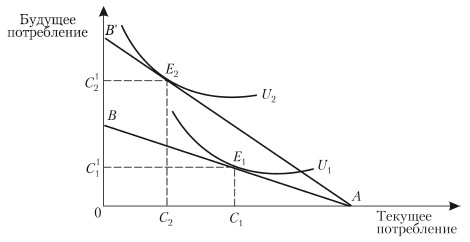

Рост ставки ссудного процента выражается в повороте линии межвременного бюджетного ограничения (рис. 11.9).

Рис. 11.9. Поворот линии межвременного бюджетного ограничения при росте ставки ссудного процента

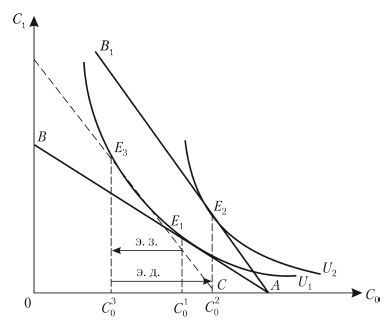

Реакцию индивидуума на изменение ставки процента также можно разложить на эффект замены и эффект дохода (рис. 11.10).

Рис. 11.10. Эффект замены и эффект дохода при изменении ставки дохода

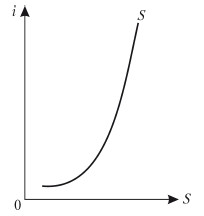

Повышение ставки процента увеличивает и текущее и будущее потребление индивидуума. Но если прирост потребления в будущем периоде обеспечивается увеличением ставки процента, то повысить текущее потребление можно только за счет снижения объема сбережений. Таким образом, эффект дохода (С03 – С02) состоит в сокращении сбережений. Эффект замены (С01 – С03) выражается в увеличении сбережений. Эффект замены и эффект дохода имеют противоположную направленность, поэтому общий результат воздействия повышения ставки процента на объем сбережений неопределен. Обычно при низких ставках процента преобладает эффект замены, а при очень высоких ставках – эффект дохода. В результате кривая предложения капитала (сбережений) (рис. 11.11) имеет конфигурацию, подобную кривой предложения труда на рис. 11.7.

Рис. 11.11. Кривая индивидуального предложения капитала

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

Вопрос 3 Предложение. Закон предложения. Кривая предложения. Изменение предложения.

Вопрос 3 Предложение. Закон предложения. Кривая предложения. Изменение предложения. ОТВЕТПРЕДЛОЖЕНИЕ – количество (объем) благ, предлагаемых для продажи на рынке в определенный момент или период. В стоимостном выражении предложение представляет сумму рыночных цен этих

Вопрос 17 Эластичность предложения по цене. Кривая предложения.

Вопрос 17 Эластичность предложения по цене. Кривая предложения. ОТВЕТЭЛАСТИЧНОСТЬ ПРЕДЛОЖЕНИЯ ПО ЦЕНЕ – показатель степени чувствительности, реакция предложения на изменение цены товара. Она рассчитывается по формуле: Метод расчета эластичности предложения тот же, что

8.5. Функция и эластичность предложения

8.5. Функция и эластичность предложения Функцией предложения называют зависимость объема предложения от определяющих его факторов:QSA = f (PA,PB….,PZ, R, K, C, X…),гдеQSA – объем предложения товара А в единицу времени;РA, РB…, РZ – цены данного и остальных товаров;R – наличие

11.2.1. Индивидуальная функция предложения труда

11.2.1. Индивидуальная функция предложения труда Когда производственным фактором является труд, то соответствующие решения принимают люди, а не фирмы. Каждый индивидуум стоит перед выбором: больше трудиться или больше отдыхать. Рассмотрим рис. 11.2. Рис. 11.2. Максимальный

11.2.3. Индивидуальная функция предложения земли

11.2.3. Индивидуальная функция предложения земли Земля относится к невоспроизводимым факторам производства, запасы которых, по определению, фиксированы. Фиксированный характер предложения земли означает, что объем предложения не зависит от цены, а значит, кривая

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег Предложение денег – находящаяся в обращении денежная масса, т. е. все те деньги, которые покинули банковскую систему и находятся на

3.2. Индивидуальная материальная ответственность

3.2. Индивидуальная материальная ответственность Индивидуальная материальная ответственность работника может наступить в случае, если с ним будет заключен договор о полной индивидуальной материальной ответственности. Такой письменный договор о полной индивидуальной

30. Предложение. Величина предложения. Закон предложения

30. Предложение. Величина предложения. Закон предложения Предложение – желание и возможность продавцов (производителей) предоставить тот или иной товар на рынок при определенном уровне цен.Если для покупателей цена определяет величину спроса на товар или услугу, то для

II. ВТОРАЯ СТАДИЯ. ФУНКЦИЯ ПРОИЗВОДИТЕЛЬНОГО КАПИТАЛА

II. ВТОРАЯ СТАДИЯ. ФУНКЦИЯ ПРОИЗВОДИТЕЛЬНОГО КАПИТАЛА Рассматриваемый здесь кругооборот капитала начинается актом обращения Д – Т, превращением денег в товар, куплей. Следовательно, обращение должно быть дополнено противоположным метаморфозом Т – Д, превращением

6.1. Частный Предприниматель/Индивидуальная фирма (Einzelunternehmer/Einzelfirma)

6.1. Частный Предприниматель/Индивидуальная фирма (Einzelunternehmer/Einzelfirma) ХарактерФирма (предприятие) принадлежит одному предпринимателю, который единолично принимает решения и несет полную и неограниченную ответственность за результаты работы принадлежащей ему фирмы.

ИНДИВИДУАЛЬНАЯ ЗАВИСИМАЯ ОПЛАТА КАК СТИМУЛ

ИНДИВИДУАЛЬНАЯ ЗАВИСИМАЯ ОПЛАТА КАК СТИМУЛ Многие люди рассматривают зависимую оплату как лучший способ мотивировать людей. Однако было бы недопустимым упрощением считать, что существуют только внешние стимулы в форме оплаты, создающие долгосрочную мотивацию.

Принцип четвертый Индивидуальная рабочая неделя

Принцип четвертый Индивидуальная рабочая неделя Многие знают книгу Тимоти Феррисса The 4-Hour Work Week («Четырехчасовая рабочая неделя»), о которой мы уже упоминали ранее. Заголовок несколько шутливый, но мысль отличная. Надо решить, сколько времени вы хотите тратить на рабочую

Индивидуальная инициатива

Индивидуальная инициатива Этот стиль лидерства полагается на действующего из лучших намерений руководителя-лидера, который может осуществить изменения. Обычно все начинается с «решения», обнаруженного этим лидером, которое он считает чрезвычайно полезным для