15.2. Инвестиционные решения фирм

15.2. Инвестиционные решения фирм

15.2.1.Поведение фирм при формировании автономных инвестиций

В макроэкономической теории существуют несколько концепций принятия инвестиционных решений, касающихся автономных инвестиций.

Согласно неоклассической теории фирма в условиях совершенной конкуренции и состоянии равновесия доводит объем капитала до такой величины, когда предельный продукт капитала (МРК) будет равен реальным издержкам по использованию капитала.

Исходя из данных посылок, выделяются две группы фирм:

• фирмы, выпускающие продукцию и берущие капитал в аренду;

• фирмы, владеющие капиталом и сдающие его в аренду.

Фирм, берущих капитал в аренду, будет интересовать:

• арендная плата по использованию капитала (R);

• продажная цена выпускаемой продукции (РТ),

• реальные издержки (RC) по пользованию арендой RC = R/PT.

Поскольку результат от использования дополнительной единицы капитала выражается в предельном продукте капитала, то фирма при принятии решений о расширении производства и максимизации прибыли сравнивает МРК и RC. Арендуемый капитал увеличивается, если МРК > RC и прекращается инвестирование при МРК < RC.

Для собственника капитала арендная плата (R) – доход.

Собственники капитала сравнивают свой доход (R) с издержками по владению (CI), которые, в свою очередь, равны:

CI=dPK+iPK??PeK,

где d – норма амортизации; РК – цена приобретения единицы капитала; dРК – потери в результате износа оборудования; i – номинальная ставка процента; iPK – альтернативные издержки, связанные с отвлечением денежной суммы (РК) на приобретение капитала, т. е. недополученный доход по процентной ставке (или издержки по процентам); ?PeK – ожидаемое изменение цены капитала.

Проделав несложные преобразования, получим:

CI / Pk=d+r .

Разница между предельным продуктом капитала (МРК) и издержками по владению капиталом является для владельцев капитала стимулами для осуществления инвестиций:

[MPK?(r+d)]>0.

В данном случае функцию автономных инвестиций можно представить:

Ia=?[MPK?(r +d)],

где b – коэффициент, характеризующий чувствительность предпринимателей к инвестиционным стимулам.

Другой теорией принятия инвестиционных решений является теория предельной эффективности капитала, которая относится к кейнсианской школе.

Кейнс вводит в экономическую теорию две гипотезы, в соответствии с которыми характеризуется инвестиционный спрос:

• инвестиционный спрос не тождественен спросу на капитал;

• инвестиционный спрос определяется стимулами для инвестирования.

Формирование автономных инвестиций определяется двумя основными показателями:

• предельной эффективностью капитала;

• ставкой процента.

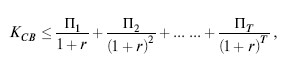

Под предельной эффективностью капитала понимается та норма дисконтирования, при которой ожидаемая доходность от инвестиционных вложений будет равна восстановительной стоимости капитала. Данное утверждение представлено в следующем виде:

где КСВ – стоимость воспроизводства;

П1, П2 +…+ ПТ – доходы в соответствующем году;

r – норма дисконта.

Предельная эффективность капитала будет отражать ту норму дисконта (r*), при которой неравенство превращается в равенство.

Для принятия решений об инвестировании предприниматель сравнивает предельную эффективность капитала со сложившейся на рынке процентной ставкой. Результат сравнения служит руководством к принятию решений: 1) если ставка процента (i) больше предельной эффективности капитала (r*), то предпринимателю целесообразно продавать производственные мощности (отрицательные инвестиции); 2) если i < r*, то фирме выгодно делать инвестиции.

Разрыв между предельной эффективностью капитала и процентной ставкой образует стимулы к инвестированию. При этом функция инвестиций представлена формулой:

Ia=?(r *?r),

где ? – коэффициент чувствительности предпринимателей к инвестиционным стимулам.

Специфика данной функции состоит в том, что она:

• по процентной ставке малоэластична. Поскольку в определенных интервалах, несмотря на наличие стимулов к инвестированию, фирмы не стремятся увеличивать объем инвестиций, т. к. ставка процента недостаточно упала, чтобы был экономически выгодным переход к следующему по рангу проекту.

• неустойчива, что объясняется тем, что предельная эффективность капитала есть субъективный показатель, отражающий оценки фирм в отношении будущей доходности инвестиций:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Инвестиционные решения

Инвестиционные решения Компания может осуществлять множество инвестиционных проектов. Работа финансового менеджера заключается в оказании помощи руководству по оценке инвестиционных проектов, ранжировании их и осуществлении правильного выбора. МВА называют эту

Отказ вступить в Лигу малых фирм

Отказ вступить в Лигу малых фирм Практика приема на работу опытных трейдеров прервалась после знакомства с очень талантливым трейдером, у которого были серьезные проблемы с дисциплиной. Назовем его – Неблагодарным. Чтобы справиться с проблемой, Стив взял его под свое

56. Инвестиционные решения

56. Инвестиционные решения Решения в сфере управления инвестициями можно разделить на три блока.I. Отбор и ранжирование. Инвестиционная деятельность осуществляется в различных условиях, и обычно перед инвестором имеется не одна, а по крайней мере несколько возможностей

26. Реакция потребителей, фирм и конкурентов на изменение цен

26. Реакция потребителей, фирм и конкурентов на изменение цен Реакция потребителей на изменение цен.Потребители могут по—разному понимать изменение цен, причем не всегда адекватно.Снижение цен потребители могут понять следующим образом:1) данная модель товара морально

3. Классификация фирм

3. Классификация фирм Исторический опыт хозяйствования породил множество типов фирм, отражающих различные формы и способы привлечения и использования капитала. Все это многообразие принято классифицировать по ряду признаков: виду хозяйственной деятельности, виду

17.1. Обвинения против фирм

17.1. Обвинения против фирм Если у компании вместо прибыли убытки, это подозрительно для ИФНС, и инспекторы обязаны провести дополнительные проверки,[53] которые грозят доначислениями не только налога на прибыль, но и НДС.Возьмем, к примеру, дело ООО «Иствэл Инк». Инспекторы

15.2.1.Поведение фирм при формировании автономных инвестиций

15.2.1.Поведение фирм при формировании автономных инвестиций В макроэкономической теории существуют несколько концепций принятия инвестиционных решений, касающихся автономных инвестиций.Согласно неоклассической теории фирма в условиях совершенной конкуренции и

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов 15.3.1. Бюджетный дефицит и государственный долг Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние

Занятие 6 Инвестиционные решения фирм

Занятие 6 Инвестиционные решения фирм Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Тип инвестиций. Функции инвестиций. Мотивы принятия инвестиционных решений.2. Оптимальный запас капитала и формирование индуцированых инвестиций. Принцип

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Доходы, расходы и сбережения государственного сектора экономики.2. Бюджетный дефицит и

8. Если для решения задачи не хватает какой-то важной информации, продумайте различные возможные сценарии. Вы почти всегда обнаружите, что эта недостающая информация не нужна для решения проблемы

8. Если для решения задачи не хватает какой-то важной информации, продумайте различные возможные сценарии. Вы почти всегда обнаружите, что эта недостающая информация не нужна для решения проблемы Почти всегда то, что мы называем логическими головоломками, использует

13.4.3. Субсидирование слабых фирм

13.4.3. Субсидирование слабых фирм Покупатель может располагать некоторой информацией о том, кто, возможно, является слабым поставщиком (например, местный подрядчик, малое или среднее предприятие и т. д.), имеющим меньше финансовых средств. Предположим, что покупатель

Глава 4. Взлет и падение фирм

Глава 4. Взлет и падение фирм Превращение сообществ в коммерческие структуры Если средства производства и каналы продвижения товаров сегодня доступны каждому человеку, если все больше размывается грань между производителем и потребителем, то как это отражается на

Глава 4. Взлет и падение фирм

Глава 4. Взлет и падение фирм 39 Robert D. Putnam, Bowling Alone: The Collapse and Revival of American Community (New York: Simon & Schuster, 2000).40 “The Nature of the Firm,” by Ronald Coase, Economica, Vol. 4, No. 16, November 1937, pp. 386–405. Эссе также есть на сайте www.cerna.ensmp.fr.41 Thomas Malone, The Future of Work: How the New Order of Business Will Shape Your Organization, Your Management Style, and Your Life (Boston: Harvard