15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

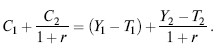

Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние хозяйства реагируют как на изменение налоговой ставки, так и на рост государственных расходов. Колебания в налогах прямо влияет на бюджетные ограничения домохозяйств, что непосредственно отражено в представленном уравнении:

Изменения в налогах могут носить временный, постоянный, ожидаемый характер, что по-разному отражается на поведении потребителей.

Временное изменение налогов, например их рост, в условиях сбалансированного бюджета, т. е. когда изменение в налогах (T) сопровождается равными изменениями в государственных расходах (G), оказывает влияние на потребление (C1), уменьшая его, но в меньшей мере, чем наблюдается рост налогов.

Временное увеличение налогов приводит лишь к временному падению располагаемого дохода. Домохозяйства, стремясь стабилизировать доход, будут в период высоких налогов занимать в счет будущих доходов.

Таким образом, при росте налогов сбережения в частном секторе снижаются, государственные сбережения остаются постоянными, общенациональные сбережения сокращаются.

Систематический рост налогов приводит к падению постоянного располагаемого дохода. Домашние хозяйства в большей степени, чем при временном росте налогов, сократят объем потребления, возможно, сбережения частных лиц сократятся на меньшую величину или вообще останутся неизменными.

Несколько иная трактовка влияния изменений доходов и расходов на потребление отличается кейнсианским направлением. Кейнсианцы также признают обратную зависимость между изменением налогов и потреблением домашних хозяйств, но объясняют эту зависимость с помощью особой разновидности мультипликатора государственных расходов [1/(1 – Cy)]. Он показывает, насколько изменится величина национального дохода при изменении государственных расходов на единицу.

В результате мультипликативного процесса в экономике отмечаются два эффекта роста:

• совокупного спроса;

• спроса со стороны частных лиц.

Влияние государственных расходов и налогов несколько в ином аспекте сказывается на инвестиционных решениях предпринимателей. В соответствии с функцией инвестиций рост процентной ставки сокращает инвестиционный процесс. Отсюда, встает задача: проследить зависимость – динамика доходов и расходов государства? колебания процентной ставки? изменения частных инвестиций.

Важным аспектом принятия инвестиционных решений является проблема распределения сбережений, являющихся источником финансирования, между государственными и частными секторами.

С позиции теоретиков неоклассического толка рост налогов в краткосрочном периоде не влияет на потребление, но сокращает уровень частных сбережений, соответственно, ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры инвестирования, является рост процентной ставки на рынке сбережений и инвестиций.

Долговременный характер роста налогов на частных сбережениях не отражается. Когда происходит частичное сокращение сбережений, то инвестиции сокращаются, но не пропорционально росту налогов.

Концепция Кейнса трактует одинаковое увеличение расходов и доходов государства через мультипликативный эффект, приводящий к росту национального дохода, с одной стороны, возрастает и потребление, и сбережения, а, следовательно, и инвестиции. Однако осуществление реальных инвестиций зависит от динамики ставки процента. Но, с другой стороны, рост национального дохода приводит к росту спроса на деньги, росту ставки процента, сокращению инвестиционных проектов. Данное падение инвестиций частично компенсируется сбережениями, которые образовались в результате роста национального дохода.

Государство своей политикой может регулировать объем инвестиций.

Налоговая политика, как правило, влияет на сокращение инвестиций, уменьшая ее ресурсную базу, например, повышение налога на прибыль, сокращение инвестиционного налогового кредита, уменьшение амортизационных льгот и т. д. Однако на практике фирмы уплачивают налог и получают субсидии, что влияет на принятие оптимальных инвестиционных решений.

К числу таких льгот можно отнести:

• налоговые скидки на инвестиции – инвестиционный налоговый кредит, который сокращает налоговые платежи фирм на определенную величину с каждой денежной величины, израсходованной на приобретение товаров;

• ускоренный регламент амортизационных отчислений, согласно которому фирма вычитает из корпоративных налогов сумму, отражающую износ основных фондов. Чем больше принятые нормы амортизации, тем больше суммы средств, сэкономленных за счет налоговых скидок на амортизацию.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Инвестиционные решения

Инвестиционные решения Компания может осуществлять множество инвестиционных проектов. Работа финансового менеджера заключается в оказании помощи руководству по оценке инвестиционных проектов, ранжировании их и осуществлении правильного выбора. МВА называют эту

Увеличение участия частного сектора

Увеличение участия частного сектора Первая и самая основная рекомендация Транспортного совета Дании заключалась в перераспределении участия государства и частного сектора в процессе разработки проекта и привлечении частного рискового капитала в схему

56. Инвестиционные решения

56. Инвестиционные решения Решения в сфере управления инвестициями можно разделить на три блока.I. Отбор и ранжирование. Инвестиционная деятельность осуществляется в различных условиях, и обычно перед инвестором имеется не одна, а по крайней мере несколько возможностей

Послесловие. Что мы знаем о влиянии на экономику государственных расходов?

Послесловие. Что мы знаем о влиянии на экономику государственных расходов? Одна из главных идей моей книги заключается в том, что в экономике, находящейся в глубоком кризисе, когда процентные ставки, которые могут контролировать монетаристские власти, близки к нулю,

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

15.1. Потребительские решения домохозяйств

15.1. Потребительские решения домохозяйств 15.1.1. Межвременной выбор потребителя и его оптимизация Ирвинг Фишер впервые поставил вопрос о возможности оптимизации потребительского выбора путем сопоставления потребления в настоящем и будущем. При этом в модели исследуются

15.2. Инвестиционные решения фирм

15.2. Инвестиционные решения фирм 15.2.1.Поведение фирм при формировании автономных инвестиций В макроэкономической теории существуют несколько концепций принятия инвестиционных решений, касающихся автономных инвестиций.Согласно неоклассической теории фирма в условиях

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов 15.3.1. Бюджетный дефицит и государственный долг Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным

Занятие 5 Потребительские решения домохозяйств

Занятие 5 Потребительские решения домохозяйств Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Макроэкономическую трактовку сущности потребительского выбора.2. Оптимизацию потребительского выбора и межвременные бюджетные ограничения

Занятие 6 Инвестиционные решения фирм

Занятие 6 Инвестиционные решения фирм Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Тип инвестиций. Функции инвестиций. Мотивы принятия инвестиционных решений.2. Оптимальный запас капитала и формирование индуцированых инвестиций. Принцип

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Доходы, расходы и сбережения государственного сектора экономики.2. Бюджетный дефицит и

§ 1. Доля государственных расходов в ВВП. Исторический опыт

§ 1. Доля государственных расходов в ВВП. Исторический опыт На рубеже XVIII–XIX вв. в Англии, где впервые начался современный экономический рост, доминировали представления о том, что государственные расходы следует ограничить: люди сами должны решать, как им вести свои

5. Влияние налогов на денежные потоки предприятия

5. Влияние налогов на денежные потоки предприятия Отчет о движении денежных средств является четвертым основным отчетом в составе финансовой отчетности предприятия. Цель данного отчета заключается в предоставлении информации о денежных поступлениях и денежных

Долг частного сектора

Долг частного сектора Неудивительно, что весьма рыхлая (некоторые сказали бы – безалаберная) валютная политика США привела к помрачению всего частного сектора патологической страстью к расходам. Частный сектор тратит так, словно завтра никогда не наступит. Но оно

Партнерство с компаниями частного сектора

Партнерство с компаниями частного сектора В нашей книге «Corporate Social Responsibility: Doing the Most Good for Your Company and Your Cause» (New York: Wiley, 2005) («Социальная ответственность бизнеса: как добиться самого лучшего для вашей компании и для вашего дела») представлены 6 разных социальных инициатив,