16.2.2. Эволюция теорий спроса на деньги. Функция спроса на деньги и ее модификация

16.2.2. Эволюция теорий спроса на деньги. Функция спроса на деньги и ее модификация

Под спросом на деньги понимается стремление публики, фирм, государства сохранить часть активов в ликвидной форме или в форме денежных запасов. Спрос на деньги вытекает из двух функций:

• средства обращения (спрос для использования денег в различных сделках),

• средства сохранения богатства.

Существует несколько концепций, по-разному трактующих спрос на деньги.

Сторонники классической теории связывали спрос на деньги с тем, что деньги необходимы для покупки товаров и услуг в будущем и что такая потребность возникает в связи с временным разрывом между получением денег и их расходованием. Согласно данной концепции спрос на деньги определяется из формулы количественной теории:

MV = PY.

Если денежную массу заменить на Мd – величину спроса на деньги, то получим, что спрос на номинальное количество денег будет равен

Мd = PY / V.

Отсюда спрос на деньги зависит от:

• абсолютного уровня цен,

• объема производства,

• скорости обращения денег, который, в свою очередь, предопределяется величиной ставки процента.

Спрос на деньги может быть выражен также следующей формулой:

Мd = L = kpY,

где k – коэффициент, характеризующий наличность, остающуюся в среднем за период на руках у публики в форме кассовых остатков. Коэффициент k есть величина, обратная скорости обращения денег (k = 1/V).

Таким образом, спрос на номинальное количество денег может быть представлен

L = 1/V ? p ? Y,

а спрос на реальные кассовые остатки равен

(М / P)d = 1/VY.

В данных концепциях представлена трактовка трансакционного спроса на деньги, являющегося функцией от дохода

Lтр = Lтр (y+).

Кейнсианская концепция спроса на деньги наряду с трансакционным спросом выделяет спекулятивный спрос на деньги. Разделяя позицию классиков о формировании трансакционного спроса на деньги, Кейнс выделил два мотива в составе данного спроса:

• спрос на деньги для сделок запланированного характера;

• спрос – деньги для совершения незапланированных сделок (мотив предосторожности).

Из функции денег, как средства сбережения, Кейнс выводит спекулятивный спрос. Сбережения (S) могут распадаться на прирост:

• облигаций (?В),

• денег (?М),

то есть S = (?В) + (?М).

Решая вопрос о спросе на деньги как средстве обращения, публика определяет наиболее выгодную альтернативу:

• купить облигации и получать доход в виде процента;

• оставить сбережения в денежной форме, которая является абсолютно ликвидной, но не приносит дохода.

Именно хранение части портфеля активов в виде денег для приобретения облигаций Кейнс назвал спекулятивным спросом.

Спекулятивный спрос отражает обратную связь между величиной спроса на деньги и нормой ссудного процента:

Мd = L(y+, i—).

Спекулятивный спрос связан с функцией сохранения ценностей. За это субъект должен заплатить потерей дохода от альтернативных видов имущества. Поэтому спрос на деньги, как имущество, обратно пропорционален доходности ценных бумаг.

Сумма, за которую можно купить новую облигацию, обеспечивающую такой доход, как ранее выпущенная, можно определить

В = iн Вн/i,

где Вн – номинальная стоимость облигации;

iн – твердый процент, выплачиваемый на облигацию;

i – текущая ставка процента, характеризующая доходность вновь выпускаемой облигации;

В – текущий рыночный курс ранее выпущенной облигации.

Тогда рыночный курс в будущем будет равен

Вe = iн Вн/ie,

если ie > i, то ожидаемые потери примут вид:

В – Вe = iн Вн/i – iн Вн/ie.

Эту потерю экономический субъект сопоставляет с гарантированным доходом на облигацию и сохраняет ее до тех пор, пока

iн ·Вн ? iн Вн/i – iн • Вн/ie

или 1? 1/i – 1/ie.

Величина ставки процента, при которой неравенство превращается в равенство, называется критической процентной ставкой (ik) и выражается: ik = ie/(1 + ie).

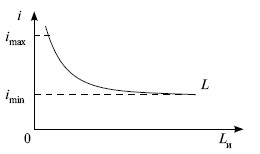

Спрос на деньги как имущество (рис. 16.12):

Lим = Li (imax – i).

Рис. 16.12. Спрос на деньги как имущество

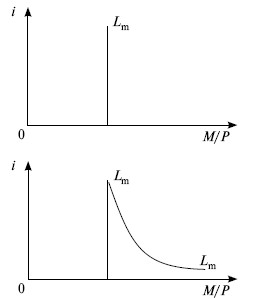

Совокупный спрос на деньги равен сумме трансакционного спроса (Lтр) и спекулятивного спроса (Lспек.) (рис. 16.13)

Рис. 16.13. Совокупный спрос на деньги

Таким образом, величина спроса на деньги зависит от:

• дохода (прямая зависимость – трансакционный спрос),

• процентной ставки (обратная зависимость – спекулятивный спрос),

k – величины обратной скорости обращения денег и функция спроса на деньги может быть представлена:

M/P = L(Y, i, Ср),

где Ср – средние затраты на обращение других форм богатств в деньги.

Иной концепции придерживаются монетаристы, считающие что экономические субъекты формируют такой состав портфеля своих активов, который позволяет при данном объеме совокупных активов максимально удовлетворять полезность от владения имуществом, то есть спрос на деньги рассматривается как оптимизация портфеля активов.

В состав портфеля включаются:

• облигации,

• акции,

• деньги.

Задача состоит в оптимизации структуры активов при каждом их данном объеме, чтобы обеспечить желаемый уровень дохода при минимальном риске

r* = ??i · ri,

где r* – желаемый уровень доходности;

Li – доля активов данного вида,

ri – доходность данного вида.

R (риск) определяется как вероятность отклонения дохода от ожидаемого дохода. Отсюда функция спроса на деньги может быть выражена:

L = f(rB, rA, Пе, W),

где rB – доходность облигаций,

rA – доходность акций,

Пе – доход денег, равный темпу инфляции,

W – общий объем активов.

Своеобразие монетаристской концепции состоит в том, что они считают, что деньги являются наихудшим видом активов, доходность по которым определяется ожидаемым темпом инфляции, который может быть отрицательным, объясняют спрос на деньги, приносящий доход, то есть рассматривают агрегаты М2, М3, не объясняя специфику М1.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 18 Формирование спроса на деньги – приоритетная задача ростовщиков

Глава 18 Формирование спроса на деньги – приоритетная задача ростовщиков Двуединая задача ростовщиковСнятие ростовщиками всяких ограничений на эмиссию кредитных денег, однако, решало лишь половину задачи. В «рыночной экономике» самое сложное – не произвести, а

Глава 19 Всеобщая либерализация как способ формирования спроса на деньги

Глава 19 Всеобщая либерализация как способ формирования спроса на деньги «Экономическая либерализация» – это уже было в мировой историиВернёмся к периоду после снятия с «печатного станка» «золотого тормоза». Ростовщикам за неполные четыре десятилетия удалось резко

Смешение понятия сбережений с понятием спроса на деньги

Смешение понятия сбережений с понятием спроса на деньги Стремление сохранить хотя бы суть старой доктрины «потребностей торговли» и попытка показать, что свободная банковская деятельность с частичным резервированием не запускает экономический цикл, привела Джорджа

Вопрос 2 Спрос. Закон спроса. Кривая спроса. Изменения в спросе.

Вопрос 2 Спрос. Закон спроса. Кривая спроса. Изменения в спросе. ОТВЕТСПРОС – отношение между ценой блага и его количеством, которое покупатели хотят и в состоянии купить.В экономическом смысле в основе спроса лежит не просто потребность или нужда в том или ином благе, а

Вопрос 15 Эластичность спроса по доходу. Коэффициент эластичности спроса по доходу.

Вопрос 15 Эластичность спроса по доходу. Коэффициент эластичности спроса по доходу. ОТВЕТЭЛАСТИЧНОСТЬ СПРОСА ПО ДОХОДУ – мера чувствительности спроса к изменению дохода; отражает относительное изменение спроса на какое-либо благо вследствие изменения дохода

Вопрос 16 Перекрестная эластичность спроса по цене. Коэффициент перекрестной эластичности спроса по цене.

Вопрос 16 Перекрестная эластичность спроса по цене. Коэффициент перекрестной эластичности спроса по цене. ОТВЕТПЕРЕКРЕСТНАЯ ЭЛАСТИЧНОСТЬ СПРОСА ПО ЦЕНЕ выражает относительное изменение объема спроса на одно благо при изменении цены на другое благо при прочих равных

3. Теоретические модели спроса на деньги

3. Теоретические модели спроса на деньги Спрос на деньги (MD) – это общий объем кассовых остатков, который все экономические субъекты решают держать при определенных условиях. Спрос может исходить как от домашних хозяйств, фирм, так и от государства и сектора «остальной

4. Кейнсианская и общая теории спроса на деньги

4. Кейнсианская и общая теории спроса на деньги Иначе данная теория называется теорией предпочтения ликвидности, она имеет основой коэффициент предпочтения ликвидности (k), предложенный кембриджской школой. С точки зрения кейнсианцев спрос на деньги формируется под

28. Понятие спроса. Виды спроса и элементы его формирования

28. Понятие спроса. Виды спроса и элементы его формирования Спрос – то количество денег, которое покупатель готов заплатить за тот или иной товар при определенных условиях и определенной цене на него.Различают индивидуальный спрос, т. е. платежеспособные потребности

29. Величина спроса. Закон спроса

29. Величина спроса. Закон спроса Величиной спроса называется количество товара, которое покупатели готовы (т. е. хотят, могут) купить при данной цене в течение определенного периода: дня, недели и т. п. Величина спроса находится в обратной зависимости от цены: чем выше цена

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ

Глава 2 ДЕНЬГИ, ПОЧТИ ДЕНЬГИ, СОВСЕМ НЕ ДЕНЬГИ В дальнейшем под деньгами будем понимать то, что выполняет все перечисленные выше функции денег. Если же выполняются не все функции денег, то будем использовать термин "денежное средство" — более широкую категорию, включающую

3. Эволюция теорий прибыли и предпринимательства

3. Эволюция теорий прибыли и предпринимательства В современной трактовке чистая прибыль рассматривается как остаток после того, как совершены выплаты владельцем всех факторов производства (процент, рента, заработная плата), включая сюда издержки упущенных возможностей