1.3. Понятие «бюджет». Его особенности и разновидности

1.3. Понятие «бюджет». Его особенности и разновидности

В процессе внутрихозяйственного планирования одним из основных инструментов является бизнес – планирование.

Внутренний бизнес – план – это всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей. В отличие от стратегического бизнес – плана во внутреннем отсутствует глубоко проработанная стратегия для достижения поставленных целей. Внутренний бизнес – план можно представить совокупностью связанных бюджетов под общим названием мастер – бюджет.

Бюджет – это форма планового отчета, которая определяет потребность в различных ресурсах, материалах и расходах.

Бюджеты разрабатываются с целью координации использования ресурсов фирмы, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры и распределения должностных обязанностей.

Определяющими характеристиками бюджета являются, во-первых, формализация, т. е. количественное выражение. Бюджет – это прежде всего набор цифр, в то время как план включает в себя помимо этого перечень конкретных мероприятий по достижению целей организации.

Во-вторых, централизация. Формирование бюджета осуществляется по схеме взаимодействия «верхов» и «низов», т. к. планирование и составление бюджета представляет собой единый процесс, в котором предусматривается постоянное взаимодействие и координацию бюджетов различных уровней управления предприятием. Методология бюджетирования на различных предприятиях может различаться: встречается планирование «сверху вниз» (проекты бюджетов разрабатываются службами аппарата управления), другой вариант – планирование «снизу вверх» (бюджеты разрабатываются самими подразделениями) или встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако, в конечном результате, утверждение всех бюджетных показателей происходит по линии «аппарат управления – подразделение», то есть бюджетные показатели всегда устанавливаются центральным органом предприятия и обязательны к исполнению структурными подразделениями.

Третьей характеристикой является «сквозной» характер бюджетирования (системность), который означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании.

Для обеспечения оперативности бюджет должен быть составлен на относительно короткий срок. Это обычно год с разбивкой по кварталам, месяцам и даже дням. В качестве отправной точки бюджета обычно используется уровень операций в текущем году. За основу берутся предполагаемые изменения в будущем периоде и с помощью «метода приращения» сравниваются с текущим годом. Однако такой подход не всегда удачен, особенно для более крупных компаний. Главным недостатком «метода приращения» в этом случае является сохранение прошлых просчетов. При этом бюджет продаж может упустить из виду возможность проникновения на другие рынки, а бюджет расходов сохранить излишнюю трату ресурсов и средств.

Основными принципами формирования бюджета являются:

1) бюджетная интеграция, которая заключается в объединении частных бюджетов в единую общую систему бюджетирования на основе плановых расчетов, обеспечивающих успешную реализацию стратегии организации;

2) принцип последовательности — составление сводного бюджета происходит в соответствии с определенной схемой, исходным этапом которой является составление бюджета продаж;

3) система бюджетирования строится на основе норм и нормативов;

4) принцип сквозного бюджетирования — формирование сводного бюджета основывается на системе составления отдельных (частных) бюджетов;

5) принцип методической сопоставимости — для обеспечения качественного анализа и контроля исполнения бюджетов необходимо обеспечить единство методик для сравнения доходов и расходов, фактических и плановых показателей.

Особенность структуры мастер—бюджета организации зависит в свою очередь от множества факторов. В первую очередь это масштаб самой организации. Чем крупнее фирма, тем сложнее ее организационная структура и тем более важной оказывается ее координационная работа между отдельными сегментами. Без четкой системы обмена плановой и контрольной информации между подразделениями и центрами ответственности практически невозможно обеспечить слаженную работу всей организации.

Вторым фактором является понимание и готовность самого руководства в необходимости внедрения краткосрочного планирования.

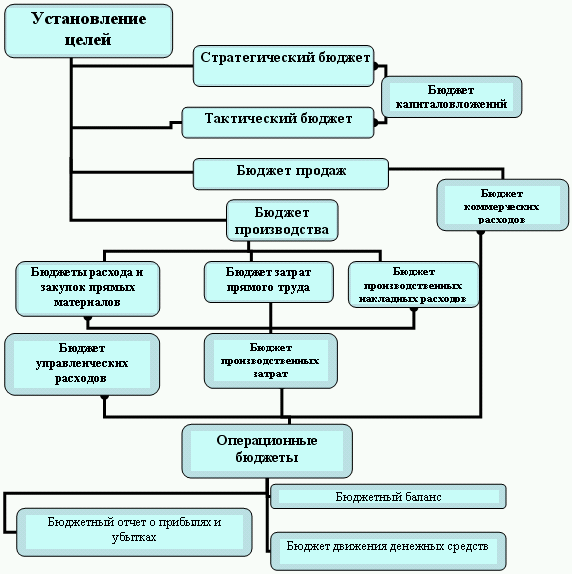

Схема 1.6

В нынешним рыночных условиях функционирования предприятий никто не может диктовать и указывать руководителям организаций что, как и когда планировать. Но по мере развития предприятия наступает такой момент, когда финансовый план, до того находившийся в голове у руководителя обретает форму настоящего документа, который определяет дальнейшее развитие предприятия. И для того чтобы воплотить этот план в реальность руководителю необходимо будет создавать структуры, ответственные за планирование, бюджетирование и контроль.

И третий фактор – особенность выпускаемой продукции. Компании, выпускающие особенную продукцию небольшими партиями, требуют других подходов к планированию, чем те, которые выпускают массовую серийную продукцию.

Построение полной системы бюджетов организации на различную перспективу (долго-, средне-, краткосрочную) представлено на схеме 1.6. Они формируют мастер—бюджет для организации с линейно-функциональной структурой. Фактически каждый блок представляет собой отдельный плановый документ.

Полная система бюджетов организации состоит из двух основных типов: операционные (функциональные) и финансовые бюджеты. Операционные бюджеты составляются для различных центров ответственности (глава 2). Финансовые бюджеты разрабатываются на базе операционных бюджетов, в совокупности они являются аналогом бухгалтерской отчетности для организации в целом, и ответственность за их выполнение поэтому ложится на руководителя данной организации.

В конкретной организации не обязательно формировать полную систему бюджетов, все зависит от ее деятельности, и некоторые блоки данной схемы могут отсутствовать.

Бюджет продаж. Цель данного бюджета – рассчитать объем продаж в целом и по конкретным видам продукции. Здесь необходимо учесть стратегию развития компании, ее производственные возможности, рынок сбыта и перспективные возможности его расширения.

Бюджет производства. В бюджете определяются объемы производства продукции с учетом объема продаж и запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. В данном бюджете вычисляются потребности в сырье и материалах, объемы закупок и общая величина расходов на их приобретение. Учитываются объемы производства, затраты на единицу продукции и запасы сырья.

Бюджет прямых затрат труда. Определяются общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве. Исходными данными являются результаты расчета бюджета производства и норм оплаты труда.

Бюджет производственных накладных расходов. Бюджет составляется по статьям накладных расходов.

Бюджет производственных затрат. Расчет ведется в соответствии с методикой калькулирования себестоимости (по полным или переменным затратам).

Бюджет коммерческих расходов. Исчисляется прогнозная оценка накладных расходов на полную реализацию продукции.

Бюджет управленческих расходов. Сюда включаются прогнозные оценки административных накладных расходов.

При составлении любого вида бюджета необходимо не забывать о плане развития компании, который должен быть составлен с учетом различных вариантов развития деятельности. Возможны следующие варианты: пессимистический (преследует минимальную цель и требует максимального сокращения ресурсов), вероятностный (ориентируется на достижение максимальных целей при умеренном использовании ресурсов), оптимистический (выполнение максимальной цели при эффективном использовании всех ресурсов).

При разработке плана бюджета необходимо иметь определенную информационную базу. На основании данного подхода различают приростные бюджеты и бюджеты «с нуля».

Приростные бюджеты формируются на основе текущих бюджетов или результатов прошлых периодов с учетом параметров и событий, которые могут произойти за период действия данного бюджета. Однако, как уже говорилось ранее применение этого подхода может в дальнейшем обернуться неэффективной деятельностью всей компании, так как использование только приростных бюджетов может сформировать у менеджеров уверенность в том, что затраты предыдущего периода оправданы и оснований для их пересмотра нет. А это не всегда справедливо: прошлый опыт может влиять на процесс планирования, но никак не должен заменять прогнозирование будущих результатов.

Другим способом решения проблемы составления бюджета является бюджетирование «с нуля». В отличие от приростного бюджета главным его постулатом является независимость плановых уровней расходов от их предыдущих показателей. При этом предполагается, что все расходы в базовый период неизвестны и их требуется заново определить. В этом случае главную роль играют цели организации для определенных временных горизонтов. Именно цели, установленные в операционной перспективе, становятся базовыми ориентирами процесса бюджетирвания.

Метод бюджетирования «с нуля» характеризуется несколькими положительными моментами: во-первых, его можно рассматривать как способ стимулирования поиска альтернативных путей достижения поставленных целей; во-вторых, он позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации; в-третьих, бюджетирование «с нуля» используется для планирования расходов в принципиально новых сферах деятельности, а также в случаях, когда организации приходится действовать в резко меняющемся окружении.

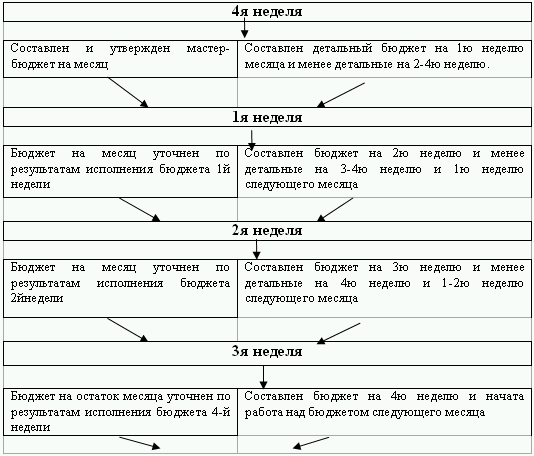

В современном быстро развивающемся бизнес – мире для руководителей как малых, средних, так и крупных предприятий необходимо четко контролировать все показатели своей деятельности. Проблема заключается в том, что чем быстрее меняется внешняя и внутренняя бизнес – среда, тем сложнее прогнозировать будущие значения экономических показателей. Причем для малых фирм с еще неустоявшимся деловым циклом разработка показателей в функциональных бюджетах на короткий срок иногда представляется довольно затруднительной. Одним из способов уменьшения влияния неопределенности в процессе планирования всей организационной деятельности, является использование так называемых переходящих бюджетов. Сущность разработки такого бюджета заключается в детализации операционного бюджета во времени, т. е. разрабатываются более детальные бюджеты на более короткий срок. Например, месячный план движения денежных средств разбивается на 4–5 недельных плана, при этом еженедельно уточняются планы на последующие три-четыре недели с добавлением новой будущей недели вместо прошедшей. Общую схему формирования переходящего бюджета можно представить в следующем виде:

Схема 1.7

Такая схема построения переходящего бюджета очень актуальна для более ликвидных бюджетов, что позволяет оперативно реагировать все происходящие изменения и не допустить радикальных изменений в процессе планирования.

Все рассмотренные виды бюджетов необходимо планировать и составлять с учетом возможных альтернативных вариантов развития самого предприятия. Таких вариантов всего три: пессимистический, вероятностный и оптимистический. При первом варианте развития в плане должна отражаться реализация минимальной цели при максимальном сокращении имеющихся ресурсов, при вероятностном достижение максимальной цели при умеренном использовании ресурсов и оптимистический вариант предусматривает реализацию максимально поставленной цели при правильном и эффективном использовании всех имеющихся ресурсов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Разновидности поглощений

Разновидности поглощений Если две компании решают объединить усилия и превратиться в одну компанию, это называется слиянием. Когда в 1986 г. соединились компании Sperry и Burroughs, в результате слияния образовалась компания Unisys.Если одна компания покупает другую, то имеет место

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

7. Понятие и особенности банковских правоотношений

7. Понятие и особенности банковских правоотношений Предмет изучения банковского права– банковские правоотношения.Банковские правоотношения– это урегулированные нормами банковского права общественные отношения, складывающиеся в процессе деятельности банков и

45. Понятие и особенности ценной бумаги как объекта рынка ценных бумаг

45. Понятие и особенности ценной бумаги как объекта рынка ценных бумаг В соответствии с п. 1 ст. 142 ГК РФценной бумагой являетсядокумент, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

6.1. Понятие норм налогового права и их особенности

6.1. Понятие норм налогового права и их особенности Первичным элементом механизма налогово-правового регулирования являются нормы налогового права.Нормы налогового права – это установленные государством и муниципальными образованиями правила поведения, порождающие

14.2. Понятие, юридические признаки и особенности налоговых правонарушений

14.2. Понятие, юридические признаки и особенности налоговых правонарушений Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента

Тема 71. Государственный бюджет: понятие, функции и роль в экономике страны

Тема 71. Государственный бюджет: понятие, функции и роль в экономике страны Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Государственный бюджет – это денежные отношения, возникающие

2. Разновидности кризисов

2. Разновидности кризисов Согласно классификации, возникают общие и локальные кризисы.Общие кризисыохватывают всю социально—экономическую систему, локальные– одну или несколько подсистем.По проблематике кризиса следует указать макро—и

1.1 Внешняя торговля и внешнеэкономическая деятельность: понятие, особенности, тенденции развития

1.1 Внешняя торговля и внешнеэкономическая деятельность: понятие, особенности, тенденции развития Внешнеэкономические связи – это международные хозяйственные, торговые, политические отношения, включающие обмен товарами, различные формы экономического содействия,

26. Понятие и особенности страхового правоотношения

26. Понятие и особенности страхового правоотношения Страховые правоотношения (обязательства) – разновидность гражданских правоотношений. Для них характерны как общие, так и специфические признаки гражданских правоотношений. К числу общим чертам можно отнести

77. Понятие и особенности государственного регулирования страховой деятельности

77. Понятие и особенности государственного регулирования страховой деятельности Страховая деятельность обусловлена определенными социально-экономическими потребностями общества. Страхование создает необходимые условия для проведения предупредительных мероприятий

83. Имущественное страхование: понятие, правовые особенности

83. Имущественное страхование: понятие, правовые особенности Страхование имущества обеспечивает защиту имущественных интересов любых собственников имущества (граждан, предприятий, государства) от рисков его утраты или повреждения. Согласно ГК РФ по договору

107. Страхование ответственности: понятие, правовые особенности

107. Страхование ответственности: понятие, правовые особенности Гражданско-правовая ответственность – это способ принудительного воздействия на нарушителя гражданских прав путем применения санкций имущественного характера, направленных на восстановление