3.2.1. Системы контроля в процессе исполнения бюджетов

3.2.1. Системы контроля в процессе исполнения бюджетов

В процессе бюджетирования составление сводного бюджета является первой стадией бюджетного цикла, второй этап – это контроль исполнения сводного бюджета. Под системой контроля понимается логическая структура формальных (неформальных) процедур, предназначенная для анализа и оценки эффективности управления ресурсами, затратами, обязательствами компании в течение планируемого периода. В нее включаются: текущее принятие управленческих решений на различных уровнях организационной иерархии, исходя их критерия выбора оптимальных альтернатив в рамках установленного бюджетного задания; поступление от центров ответственности информации о ходе выполнения бюджетного задания соответствующим управленческим службам; анализ текущей информации о выполнении бюджета управленческими службами и подготовка рекомендаций высшему руководству.

Распределение ответственности за выполнение различных подбюджетов определяется существующей на предприятии организационной структурой и системой управления. Ответственность за выполнение бюджетов по центрам ответственности уже была рассмотрена во 2 главе, необходимо только добавить, что все бюджетные показатели в разрезе центров ответственности делятся на:

1) централизованно устанавливаемые аппаратом управления (показатели входят в бюджетное задание подразделения, и центр не имеет право самостоятельно их изменять);

2) устанавливаемые самими структурными подразделениями.

Причем, если ответственность за выполнение показателей несет соответствующий центр, то показатели называются «контролируемыми» центром ответственности; если бюджетные показатели относятся к данному структурному подразделению только по месту возникновения (амортизация здания) и не влияют на фактический уровень статьи затрат, то такие показатели называются «неконтролируемыми».

Регламент принятия решений по контролю и корректировке отдельных бюджетных показателей по различным центрам ответственности четко специфицируется внутренними нормативными актами предприятия.

Структурные подразделения в течение бюджетного цикла находятся в функциональном подчинении различных служб аппарата управления, т. е. каждая управленческая служба имеет свой профиль, что ограничивает пределы ее вмешательства в оперативную деятельность подразделения. Прямой контроль управленческих служб относится лишь к текущему выполнению показателей, но в плане методов достижения их значений аппарат управления может лишь давать свои рекомендации.

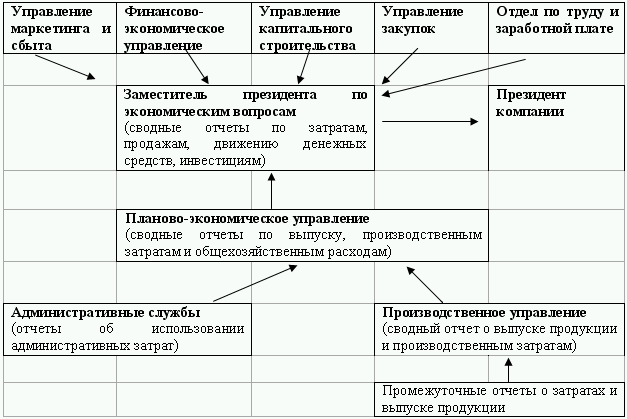

Система контроля управленческих служб складывается из трех компонентов:

1) распределение функций между управленческими службами по контролю исполнения бюджета. Данной составляющей соответствует следующая структура:

а) бухгалтерия предприятия выполняет расчетные функции сбора и систематизации сводной плановой и фактической информации в течение бюджетного периода в рамках системы комплексного нормативного учета,

б) планово-экономической отдел занимается вопросами контроля исполнения смет текущих расходов по центрам ответственности, калькуляцией фактической себестоимости продукции, аналитического учета фактических затрат;

в) отдел закупок контролирует объемы, структуру и цены по обеспечению запасов материальных ресурсов;

г) управление маркетинга и сбыта отслеживает объемы и структуру сбыта, движение расчетов по реализованной продукции, уровень расходов;

д) финансово-экономическое управление контролирует соблюдение финансовых норм предприятия и составляет промежуточные отчеты о движении денежных средств, а также проводит мероприятия по привлечению дополнительного капитала;

е) управление капитального строительства следит за реализацией графика утвержденных смет в разрезе отдельных проектов капитальных вложений;

ж) планово-экономический отдел следит за выполнением сводного бюджета компании в целом, если в структуре управления отсутствует отдел по маркетинг и сбыту, то на плановый отдел возлагается еще контроль за реализацией бюджета продаж;

2) система внутреннего документооборота. Управленческие службы компании периодически в течении планируемого периода получают отчеты о текущем выполнении бюджетных показателей по структурным подразделениям и обобщают их в сводных планах, которые анализируются и впоследствии корректируются. Необходимо заметить, что структурные подразделения предоставляют исполнительные отчеты только по контролируемым ими показателям.

Движение информационных потоков и составление сводной отчетности представлено на схеме 3.2;

3) система внутренних нормативных актов, регламентирующая функции управленческих служб и систему внутреннего документооборота.

Главным в регламенте работы управленческих подразделений являются стандартные процедуры деятельности, которые служат в качестве свода правил деятельности управленческих служб и структурных подразделений и порядка их взаимодействия с другими подразделениями в процессе контроля исполнения бюджета. Механизм стандартных процедур позволяет своевременно выявлять отклонения фактических показателей от бюджетных и предотвращать излишнее расходование имеющихся ресурсов.

Схема 3.2

Контроль за исполнением бюджета со стороны структурных подразделений производится с целью анализа собственных «слабых мест» и разработки эффективных способов управления в рамках бюджетного цикла, то есть для принятия согласованных управленческих решений. Оперативные управленческие решения влияют на фактические результаты деятельности взаимодействующих подразделений. Возникает проблема внутреннего арбитража. Каждое из подразделений подсчитывает, насколько эффективно принятое решение с точки зрения выполнения бюджетного задания.

Корректировка и калькуляция показателей в разрезе собственного бюджетного задания подразделения производится с помощью специальных управленческих решений и текущего управления запасами и производством.

Специальные управленческие решения принимаются на основе выбора оптимального варианта с помощью анализа затрат и результатов. Важным моментом здесь является понятие релевантности – при проведении анализа в расчет принимаются только те затраты и результаты, которые отличаются в зависимости от выбора вариантов.

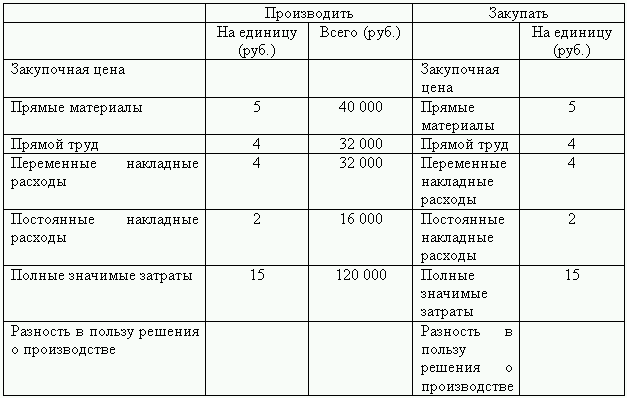

Рассмотрим пример специального управленческого решения на основе выбора «производить или покупать». Суть данного выбора заключается в решении вопроса: что выгоднее– производить комплектующие полуфабрикаты самому либо закупать их у внешнего продавца. Руководители средних и крупных промышленных предприятий очень часто сталкиваются с решением данного вопроса, при этом оперативное решение будет приниматься руководителями подразделений, а не руководителями самого предприятия, с учетом, что критерий выгодности для подразделения совпадает с критерием выгодности предприятия в целом.

Принятие решения включает в себя рассмотрение и количественных, и качественных факторов. К качественным факторам относится обеспечение качества производимой продукции и сохранение деловых отношений в долгосрочной перспективе с поставщиком. Количественные факторы связаны с величиной затрат, понесенных при выборе одного из решений.

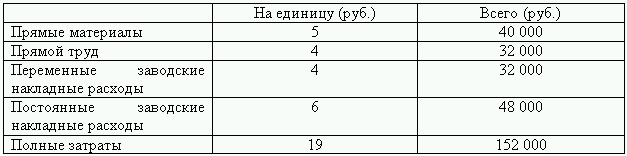

Предположим, что для производства некоторого сборочного продукта при годовом объеме 8000 единиц предприятие затратит:

Поставщик предложил закупить такой же сборочный продукт по цене 16 руб. за единицу. Две трети постоянных заводских накладных расходов сохранятся независимо от принятого решения. Встает вопрос: закупить изделие или произвести самому? Чтобы ответить на вопрос и принять соответствующее решение, необходимо проанализировать затраты, величина которых способна измениться в зависимости от принятого решения. При условии, что в случае отказа от производства данного сборочного продукт производственные мощности останутся невостребованными, анализ решения будет иметь следующий вид:

Другим специальным управленческим решением служит принятие решения на базе ценообразования. В условиях командно-административной экономики цена являлась производной от полной себестоимости произведенной продукции. При переходе к рыночным отношениям меняется и взгляд на систему ценообразования. Процесс определения цены становится в зависимость от рынка в целом и от реакции потребителя на предлагаемый товар. От уровня стоимости продукта будет зависеть как быстро, и в каком объеме реализуется продукция в рамках выбранного сегмента рынка.

В управленческом учете, при принятии решения относительно ценообразования, используются два понятия:

1) долгосрочный нижний предел цены – показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукта. Этот предел соответствует полной себестоимости продукции;

2) краткосрочный нижний предел – цена покрывающая лишь часть переменных издержек. Данный предел соответствует себестоимости, рассчитанной по системе «директ-костинг».

Автор Вахрушина М.А., в своей книге, приводит пример принятия управленческого решения относительно ценообразования:[6]

Предприятие производит калькуляторы и продает их оптом по цене 200 рублей за штуку. Информация о затратах в расчете на один калькулятор (руб.):

• прямые материальные затраты – 40;

• прямая заработная плата – 60;

• переменные косвенные расходы – 20;

• постоянные косвенные расходы – 50;

• коммерческие расходы (переменные) – 10;

• коммерческие расходы (постоянные) – 5.

ИТОГО: 185 рублей.

Производственная мощность предприятия – 15 000 штук калькуляторов в месяц. Фактический объем производства за месяц составляет 10 000 штук, то есть мощности загружены не полностью и имеются резервы по дальнейшему наращиванию объемов производства.

Предприятие получает предложение подписать контракт на производство дополнительной партии калькуляторов (1000шт.) по цене 170 рублей. Стоит ли руководству предприятия принимать поступившее предложение?

На первый взгляд должен последовать отрицательный ответ, ведь цена контракта (170 руб.) ниже полной себестоимости изделия (185 руб.). однако в данном случае ход рассуждений должен быть иным.

Поскольку речь идет о дополнительном заказе, все постоянные косвенные расходы уже учтены калькуляцией фактического выпуска продукции (10 000шт.), то есть заложены в себестоимость, а следовательно, и в цену производственной программы предприятия. Известно, что в рамках определенной масштабной базы постоянные расходы не меняются при колебаниях объемов производства. Поэтому подписание контракта не приведет к их росту.

Это в свою очередь означает, что, принимая решение в отношении дополнительного заказа, предлагаемую цену следует сравнивать с суммой переменных издержек, а не с полной себестоимостью продукции. В данном случае переменные издержки, необходимые для производства одного калькулятора, составляют 130 рублей, цена контракта – 170 рублей, следовательно, поступившее предложение выгодно предприятию. Каждый калькулятор, реализованный в рамках данного контракта, принесет предприятию прибыль в размере 40 рублей (170–130).

В группе специальных управленческих решений присутствуют ситуации, когда некоторые факторы препятствуют расширению объема производства или продаж. Для таких случаев используется методика подготовки информации по выбору производственной программы с учетом лимитирующего фактора. К таким факторам могут относится ограничения по снабжению, производству, финансовым ресурсам.

Производственные ограничения связаны с производственными мощностями и рабочей силой предприятия, так как в определенный момент времени предприятие располагает ими в определенном количестве и объеме. Когда в необходимый момент предприятие не может увеличить свои мощности, предстоит принять решение: какую продукцию производить и в каком объеме. Для выбора продукции, приносящей наибольший вклад в общую прибыль в краткосрочном периоде, целесообразно использовать маржинальный подход.

В большинстве случаев действует не один, а несколько лимитирующих факторов. Оптимизация реализационной картины решается с помощью линейного программирования или с помощью имитационного моделирования на простых аналитических моделях.

Таким образом, подобные управленческие решения отходят от традиционных методов ценообразования, основанных на расчете полной себестоимости, и предлагают руководителям предприятий более детально подходить к принятию решений в процессе контроля деятельности хозяйствующего субъекта.

Оперативное управление производством и запасами зависит от концепции взаимодействия структурных подразделений, принятой на предприятии. Представителями оперативного управления являются две противоположные друг другу системы: «Пуш» и «Пулл».

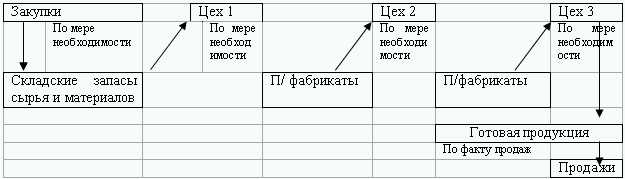

«Пуш» является традиционной моделью взаимодействия подразделений. Стадии закупки, производства и сбыта являются автономными сферами, то есть не связанными друг с другом.

Отдел снабжения получает бюджетные показатели по объему и структуре закупок в физическом и стоимостном выражении с целью обеспечения в течение планируемого периода с минимальными заготовительными ценами и уровнем транспортно-заготовительных расходов выполнение бюджета закупок. Потребление сырья и материалов производится по мере потребности производственными подразделениями предприятия. Синхронность действий производственного и сбытового подразделений пронаблюдать невозможно, что отражается на динамике запасов готовой продукции и запасов материальных оборотных ресурсов с определенными негативными последствиями.

Схема 3.3. Управление в системе «Пуш»

В системе «Пулл» (другое, более распространенное название «точно – в – срок») определяющими в производстве являются запросы отдела сбыта, на основе которых определяется производственный график и как следствие график закупок.

Схема 3.4. Управление в системе «Точно – в – срок»

Система «Точно – в – срок» включает в себя три компонента: управление «точно – в – срок», организация «точно – в – срок» и калькулирование «точно – в – срок». При этом все процессы снабжения, производства и продаж организованы таким образом, чтобы максимально снизить непроизводительные затраты, ликвидировать операции и процессы, не оказывающие значительного влияния на качество производимого товара.

Организация производства «точно – в – срок» может быть осуществлена на базе непрерывно-поточного производства. Причем по этому принципу организуется не только производственный процесс, но и все его составляющие.

Система управления «точно – в – срок» характеризуется: организацией бизнес-процессов, способствующих приближению совокупных затрат на обработку. Такой подход исходит из того, что только процесс обработки заказа приносит дополнительную стоимость, а расходы, связанные с остальными процессами, рассматриваются как потери, которые необходимо минимизировать. Система «точно – в – срок» рассматривается в неразрывной связи с контролем качества, так как появление даже одной бракованной детали может иметь серьезные последствия для всего производства.

Еще одной особенностью данного подхода является ориентация на спрос покупателя. Д.К.Шим и Д.Г. Сигел[7] приводят в качестве примера действия менеджера ресторана быстрого обслуживания. При системе «точно – в – срок» покупатель заказывает гамбургер, официант берет готовую порцию с прилавка, повар, который не спускает глаз с прилавка, готовит новые порции, как только их количество уменьшилось. Менеджер заказывает еще полуфабрикаты, когда видит, что запасы у повара уменьшились ниже нормы. В результате получается, что заказ покупателя «тянет» за собой всю цепочку продуктов, то есть «спрос ведет» через весь производственный процесс.

Калькулирование в системе «точно – в – срок» представляет собой модификацию попередельного метода учета затрат на производство и калькулирования себестоимости продукции. Попередельный учет применяется на предприятиях с массовым или крупносерийным производством. Для попередельного учета характерен учет движения полуфабрикатов на специальных счетах, а себестоимость единицы продукции исчисляется делением всех собранных по подразделению затрат на количество выпущенной продукции.

В системе «точно – в – срок» калькуляционные процессы производства базируются на принципе ликвидации избыточной информации: во-первых, ликвидируется учет операций, связанных с движением и наличием материалов на складах, во-вторых, ликвидируется учет операций по отпуску материалов в производство и выпуском готовой продукции и, в-третьих, не учитываются операции, связанные: с движением и наличием материалов на складах, затратами в процессе производства и выпуском готовой продукции.

Данные методы калькуляции могут применяться только вместе с производственной системой «точно – в – срок». Рассмотренный метод калькулирования является нетрадиционной учетной системой и относится к способам перспективного калькулирования. Перспективы ее применения в России (в отечественной экономической литературе она мало изучена, в основном она применяется на Западе и в Японии) связаны с возможностями продвижения организации производства и управления в соответствии с подходом «точно – в – срок».

Преимущества подхода к оперативному управлению «точно – в – срок» заключаются в: уменьшении уровня запасов и минимизации вложений в сырье и материалы, сокращении количества поставщиков, использовании долгосрочных контрактов с покупателями, повышении качества продукции, так как система позволяет находить причину брака сокращении затрат на внутреннее перемещение материалов, сокращении риска потерь качества материалов в процессе хранения, уменьшении затрат на хранение и устранении видов деятельности, не создающих добавленную стоимость..[8]

С позиции рассмотрения базы для сравнения показателей, контроль за исполнением бюджета подразделяется на: контроль с прямой связью и контроль с обратной связью.

Контроль с обратной связью предполагает сравнение бюджетных результатов с фактическими, контроль с прямой связью– сравнение желаемых результатов с бюджетными. Поскольку контроль с обратной связью предполагает знание фактических результатов, которые будут известны только по истечении определенного времени, он будет носить ретроспективный характер. Общий подход к применению данных контрольных процедур предполагает, что после установления целей организации на следующие бюджетные периоды и разработки системы бюджетов, полученные результаты сравниваются с поставленными целями.

В книге О.Н. Волковой «Управленческий учет»,[9] автор приводит пример процедуры контроля с прямой и обратной связью.

В качестве одной из краткосрочных целей руководство компании «Арсенал» рассматривает снижение накладных коммерческих расходов на 20 % за следующие полгода. В процессе разработки бюджетов оказалось, что поставленную задачу можно решить двумя путями: снизить комиссионное вознаграждение коммерческим агентам с 5 до 2 % выручки либо отказаться от доставки заказов клиентам до магазина или офиса и перейти на выдачу заказов со складов самого «Арсенала». Первый вариант может привести к увольнениям наиболее активных агентов, второй – к потере большинства клиентов, что, безусловно, не соответствует стратегическим и тактическим целям компании. Таким образом, контроль с прямой связью на первом этапе выявил несоответствие разработанных бюджетов целям организации.

В свете этого на второй итерации бюджетного процесса краткосрочные цели были пересмотрены и разработан бюджет коммерческих расходов, предусматривающий их сокращение на 5 % по сравнению с текущим периодом. Планировалось достичь этого путем жесткой экономии расходных материалов и оптимизации схемы грузоперевозок. Однако по истечении бюджетного периода в ходе контроля отклонений выяснилось, что расходы за период в абсолютном выражении не сократилось. При этом в течение периода имела место инфляция в размере 7 %, которая повлияла не только на стоимость расходных материалов, но и на цену продукции самой компании, что (вместе с ростом интереса покупателей к продукции компании) привело к существенному росту комиссионных.

В результате контроля с обратной связью было решено: во-первых, в ходе текущего контроля учитывать влияние изменения цен как на входящие ресурсы, так и на собственную продукцию и своевременно пересматривать гибкие бюджеты; во-вторых, при планировании на следующие периоды учитывать возможную инфляцию в нормативах и бюджетах; в-третьих, в связи с ростом рыночной активности компании на следующие периоды в качестве целей первого порядка рассматривать рост объемов продаж и выручки, а не снижение затрат.

Таким образом, контроль за исполнением бюджета – это не только строгое отслеживание действий структурных подразделений по выполнению плановых показателей, но и планово-аналитические составляющие процесса, позволяющие самим подразделениям самостоятельно осуществлять достижение плановых показателей при оперативной координации своей деятельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

10. Принципы системы внутреннего контроля

10. Принципы системы внутреннего контроля Критерием эффективности системы внутреннего контроля служит соблюдение принципов внутреннего контроля организации.1. Принцип ответственности.2. Принцип сбалансированности (сбалансированность означает, что субъекту нельзя

11. Составляющие системы внутреннего контроля

11. Составляющие системы внутреннего контроля Система внутреннего контроля состоит непосредственно из органов контроля, т. е. органов, учрежденных в организации в целях осуществления внутренних проверок, ревизий. Это могут быть службы внутреннего аудита,

12. Классификация системы внутреннего контроля

12. Классификация системы внутреннего контроля Поскольку система контроля является важной составляющей управленческого контроля в целом, для раскрытия механизмов функционирования данной системы необходимо изучить особенности ее составных элементов, а для этого

11. Принципы системы внутреннего контроля

11. Принципы системы внутреннего контроля Критерием эффективности системы внутреннего контроля служит соблюдение принципов внутреннего контроля организации.1. Принцип ответственности.2. Принцип сбалансированности.3. Принцип подконтрольности каждого субъекта

5.6. Использование системы внутреннего контроля

5.6. Использование системы внутреннего контроля Одним из важнейших способов обнаружения всех видов ошибок является внутренний контроль. Система внутреннего контроля – это политика организации, направленная на выявление, исправление и предотвращение ошибок и искажений

1.2.3. Организация системы контроля обеспечения в банке

1.2.3. Организация системы контроля обеспечения в банке Платформой для организации работ по мониторингу залогов являются данные кредитного портфеля. Это свод информации, генерируемой на основе кредитного досье. Включает сведения о заемщике, условиях кредитного продукта,

Принцип адаптивности системы контроля

Принцип адаптивности системы контроля Правильная система внутреннего контроля должна подстраиваться как к изменениям целей процессов, так и к изменениям их структуры и содержания. С течением времени значимость одних контрольных процедур может падать, а других –

4.1. Системы учета затрат для управления и контроля

4.1. Системы учета затрат для управления и контроля Единая система бухгалтерского учета, принятая в нашей стране, рассматривает учет затрат на производство и калькулирование себестоимости продукции как свою составную часть. Быстро развивающаяся экономика предполагает

3.3. Регистрация документов, контроль исполнения и организация поисковой системы по документам

3.3. Регистрация документов, контроль исполнения и организация поисковой системы по документам Регистрация документов – это фиксация факта создания или поступления документа, путем проставления на нем индекса и даты (реквизит 29, 30), с последующей записей необходимых

Новая роль системы исполнения в кризисные времена

Новая роль системы исполнения в кризисные времена В первом издании книги, которое было опубликовано в 2002 году, мы сделали вывод, что именно постановка четкой системы исполнения задач, решений, планов отличает компании преуспевающие от компаний, которые еле-еле

Каковы промежуточные контрольные показатели, важные для системы исполнения?

Каковы промежуточные контрольные показатели, важные для системы исполнения? Промежуточные контрольные показатели помогают приблизить стратегический план к реальности. Если в процессе выполнения плана предприятие недотягивает до промежуточных контрольных

Вопрос 18 Анализ исполнения смет (бюджетов)

Вопрос 18 Анализ исполнения смет (бюджетов) Анализ исполнения бюджетов (смет) проводится по окончании совершения предусмотренных хозяйственных операций. Периодичность анализа определяется вместе с утверждением бюджета. Если бюджеты составлены в помесячной разбивке, то

Глава 6 Основы системы контроля качества

Глава 6 Основы системы контроля качества Проблемы с контролем качества могут разрушить проект: сорвать сроки или испортить продукт так, что потребители не смогут им пользоваться. Какой бы ни была ваша компания — начинающей или транснациональной корпорацией, вы должны