2.1.Учет рабочего времени

2.1.Учет рабочего времени

Прежде, чем приступить к ознакомлению с принципами, основаниями и регистрами учета рабочего времени, рассмотрим, как ТК РФ трактуются понятия, связанные с рабочим временем. Кроме того, рассмотрим такие тесно связанные с понятием рабочего времени понятия как режим рабочего времени, время отдыха, перерыв в работе, отпуск. Все это тесно связано с вопросом оплаты труда, компенсационными и стимулирующими выплатами, с которыми мы познакомимся в последующих разделах настоящего пособия.

Согласно ст. 91 ТК РФ рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ относятся к рабочему времени.

Согласно указанной выше статье ТК РФ, нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Трудовым законодательством предусматривается и сокращенное (менее 40 часов в неделю) рабочее время. Сокращенная продолжительность рабочего времени может быть установлена для работника в зависимости от его возраста, состояния здоровья, особых условий труда (имеются ввиду вредные и опасные для здоровья производства). В частности, согласно ст. 92 ТК РФ, сокращенная продолжительность рабочего времени предусматривается:

· для работников в возрасте до шестнадцати лет – не более 24 часов в неделю;

· для работников в возрасте от шестнадцати до восемнадцати лет – не более 35 часов в неделю;

· для работников, являющихся инвалидами I или II группы, – не более 35 часов в неделю;

· для работников, занятых на работах с вредными и/или опасными условиями труда, – не более 36 часов в неделю.

Особые условия в части продолжительности рабочего времени предусмотрены трудовым законодательством также и для учащихся образовательных учреждений в возрасте до восемнадцати лет, работающих в течение учебного года в свободное от учебы время. Для этих категорий работников продолжительность рабочего времени не может превышать половины перечисленных выше норм для лиц соответствующего возраста.

Наряду с сокращенной продолжительностью рабочего времени, работодатель по соглашению с работником вправе устанавливать для работника неполную рабочую неделю и/или неполный рабочий день. В тех случаях, когда для работника установлена неполная рабочая неделя или неполный рабочий день оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. При этом как работодателю, так и работнику необходимо иметь в виду, что работа на условиях неполного рабочего времени не влечет за собой каких-либо ограничений трудовых прав работника. В частности, при работе на условиях неполного рабочего времени не возникает ограничений в продолжительности ежегодного основного оплачиваемого отпуска, исчисления трудового стажа и иных трудовых прав.

Неполное рабочее время может быть установлено по инициативе работника, при этом работодатель не вправе отказать в установлении неполного рабочего времени, если с такой просьбой к нему обратились следующие категории работников:

· беременная женщина;

· один из родителей (опекунов, попечителей), имеющий ребенка в возрасте до четырнадцати лет (ребенка-инвалида в возрасте до восемнадцати лет);

· работник, осуществляющий уход за больным членом семьи в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ.

Нормальная продолжительность ежедневной работы (смены) при пятидневной рабочей неделе и продолжительности рабочего времени, составляющей 40 часов в неделю, равна 8 часам (40 часов: 5 дней).

Сокращенная продолжительность рабочего дня может быть установлена для работника в зависимости от его возраста, состояния здоровья, особых условий труда.

Согласно ст. 94 ТК РФ продолжительность ежедневной работы (смены) не может превышать:

· для работников в возрасте от пятнадцати до шестнадцати лет – 5 часов, в возрасте от шестнадцати до восемнадцати лет – 7 часов;

· для учащихся общеобразовательных учреждений, образовательных учреждений начального и среднего профессионального образования, совмещающих в течение учебного года учебу с работой, в возрасте от четырнадцати до шестнадцати лет – 2,5 часа, в возрасте от шестнадцати до восемнадцати лет – 4 часов;

· для инвалидов – в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ.

Для работников, занятых на работах с вредными и (или) опасными условиями труда, где установлена сокращенная продолжительность рабочего времени, максимально допустимая продолжительность ежедневной работы (смены) не может превышать:

· при 36-часовой рабочей неделе – 8 часов;

· при 30-часовой рабочей неделе и менее – 6 часов.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

Существует ряд производств и организаций, деятельность которых можно назвать непрерывной. Например, металлургическое производство, где непрерывность производственного цикла обусловлена особенностями доменного процесса. Примерами непрерывно действующих организаций могут служить также Российские железные дороги, аэропорты и т. д. Кроме того, в любой организации могут иметь место работы «непрерывного» характера (например, в организации имеются сотрудники ведомственной охраны, осуществляющие свою деятельность круглосуточно).

В непрерывно действующих организациях, а также и на отдельных видах работ, где невозможно уменьшение продолжительности рабочего дня в предпраздничный день, переработка компенсируется предоставлением работнику дополнительного времени отдыха или, с согласия работника, оплатой по нормам, установленным для сверхурочной работы.

Еще один случай рабочего времени, выходящий за рамки «обычной» работы – работа в ночное время. Прежде всего, необходимо определить, что следует считать ночным временем применительно к трудовым отношениям. Согласно ст. 96 ТК РФ, работой в ночное время следует считать работу в период с 22 часов до 6 часов. Продолжительность рабочего времени в ночное время сокращается на один час без последующей отработки.

Трудовое законодательство вводит ограничения на использование работников на работах в ночное время. В частности, к работе в ночное время не допускаются:

· беременные женщины;

· работники, не достигшие возраста восемнадцати лет (за исключением лиц, участвующих в создании и/или исполнении художественных произведений)

· иные категории работников в соответствии с ТК РФ и/или иными федеральными законами.

Ряд категорий работников могут привлекаться к работе в ночное время только с их письменного согласия.

Трудовое законодательство наделяет работодателя правом привлекать работникам к сверхурочным работам с письменного согласия работника. Согласно ст. 99 ТК РФ, «сверхурочная работа – работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период».

Коротко рассмотрим вопрос о режиме рабочего времени, так как учет рабочего времени при различных режимах рабочего времени имеет свои особенности.

Статья 100 ТК РФ предусматривает, что «режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя), работу с ненормированным рабочим днем для отдельных категорий работников, продолжительность ежедневной работы (смены), в том числе неполного рабочего дня (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, а для работников, режим рабочего времени которых отличается от общих правил, установленных у данного работодателя, – трудовым договором».

Рассмотрим, что представляют помянутые ст. 100 ТК РФ режимы работы.

ТК РФ (ст. 101) определяет понятие ненормированного рабочего дня как особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем устанавливается коллективным договором, соглашениями или локальным нормативным актом, принимаемым с учетом мнения представительного органа работников».

Работодателем может быть организована работа в режиме гибкого рабочего времени, при этом работодатель обязан обеспечить отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов. Как правило, в данном случае речь идет о таком учетном периоде как месяц, но возможно, что особенности конкретного производства требуют обеспечить отработку работником суммарного количества рабочих часов в течение рабочего дня, недели, и т. д.

В тех случаях, когда длительность производственного цикла превышает допустимую трудовым законодательством продолжительность ежедневной работы, а, кроме того, в тех случаях, когда необходимо более эффективно использовать оборудование, увеличить объем выпускаемой продукции или оказываемых услуг, возможна организация сменной работы, то есть работы в две, три или четыре смены. Необходимо отметить для сведения работников и работодателей – работа в течение двух смен подряд запрещается трудовым законодательством.

В практике хозяйственной деятельности возможна ситуация, при которой при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени. Таким производственные условия могут сложиться как у индивидуального предпринимателя, так и в целом на предприятии/организации. В таких случаях трудовым законодательством допускается введение суммированного учета рабочего времени. Требования к введению на предприятии суммированного учета рабочего времени следующие:

· продолжительность рабочего времени за учетный период, например, месяц, квартал и другие периоды, не должна превышать нормального числа рабочих часов (о нормальном количестве рабочих часов см. выше);

· учетный период не может превышать одного года.

Наконец, трудовым законодательством предусмотрен такой режим работы как разделение рабочего дня на части. Статьей 105 ТК РФ предусмотрено, что на тех работах, где это необходимо вследствие особого характера труда, а также при производстве работ, интенсивность которых неодинакова в течение рабочего дня (смены), рабочий день может быть разделен на части с тем, чтобы общая продолжительность рабочего времени не превышала установленной продолжительности ежедневной работы. Такое разделение производится работодателем на основании локального нормативного акта, принятого с учетом мнения выборного органа первичной профсоюзной организации.

С вопросом рабочего времени и оплатой труда работников неразрывно связана тема времени отдыха, то есть времени, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению.

ТК РФ (ст. 107) предусмотрены следующие виды времени отдыха:

· перерывы в течение рабочего дня (смены);

· ежедневный (междусменный) отдых;

· выходные дни (еженедельный непрерывный отдых);

· нерабочие праздничные дни;

· отпуска.

Перерывы в течение рабочего дня в зависимости от их природы и назначения могут не включаться в рабочее время или предоставляться за счет рабочего времени. В частности, не включается в рабочее время перерыв для отдыха и питания, который предоставляется работнику в течение рабочего дня и должен продолжаться не менее 30 минут, но не более двух часов.

Специальные перерывы для обогревания и отдыха работодатель обязан предоставлять работникам в счет рабочего времени. Такие перерывы в работе предоставляются в тех случаях, когда это обусловлено технологией и организацией производства и труда, а, кроме того – условиями труда (работа на открытом воздухе или в закрытых необогреваемых помещениях).

Еженедельный непрерывный отдых, предоставляемый всем работникам, не может быть менее 42 часов.

Вопросы, связанные с нерабочими праздничными днями, рассматриваются в ст. 112 ТК РФ. Согласно указанной статье, в РФ на сегодняшний день нерабочими праздничными днями являются:

· 1, 2, 3, 4 и 5 января – Новогодние каникулы;

· 7 января – Рождество Христово;

· 23 февраля – День защитника Отечества;

· 8 марта – Международный женский день;

· 1 мая – Праздник Весны и Труда;

· 9 мая – День Победы;

· 12 июня – День России;

· 4 ноября – День народного единства.

Несмотря на то, что указанные выше праздничные дни являются нерабочими, работнику начисляется вознаграждение за работу, причем суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

В части выплаты дополнительного вознаграждения ст. 112 ТК РФ предусматривает, что «работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором». Что касается работников, получающих должностной оклад, то «наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад)».

Трудовым законодательством предусмотрено, что работникам предоставляются ежегодные отпуска с сохранением места работы и среднего заработка, то есть, исходя из норм ст. 114 ТК РФ, следует, что эти отпуска являются оплачиваемыми.

ТК РФ предполагается подразделение предоставляемого работнику отпуска на основной ежегодный основной оплачиваемый отпуск и ежегодный дополнительный оплачиваемый отпуск.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

Дополнительный оплачиваемый отпуск предоставляется:

· работникам, занятым на работах с вредными и/или опасными условиями труда;

· работникам, имеющим особый характер работы;

· работникам с ненормированным рабочим днем;

· работникам, работающим в районах Крайнего Севера и приравненных к ним местностях;

· в иных случаях, предусмотренных ТК РФ и/или федеральными законами.

Подробно об основаниях, порядке и особенностях предоставления ежегодного оплачиваемого отпуска отдельным категориям работников говорится в главе 19 ТК РФ. Мы не будем углубляться в эти вопросы, однако, еще раз обратим внимание читателей на то обстоятельство, что за дни отпуска (как основного, так и дополнительного) работнику причитается оплата. Более подробно на методике исчисления оплаты за предоставленный отпуск мы остановимся несколько далее. Сейчас следует обратить внимание на то обстоятельство, что в ряде случаев работник вместо неиспользованных им дней ежегодного оплачиваемого отпуска вправе получить денежную компенсацию.

Так, ст. 126 ТК РФ предусматривается, что часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией.

При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков не допускается:

· беременным женщинам;

· работникам в возрасте до восемнадцати лет;

· работникам, занятым на работах с вредными и/или опасными условиями труда;

· работникам за работу в соответствующих условиях.

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска либо, по письменному заявлению работника неиспользованные отпуска могут быть ему предоставлены с последующим увольнением (за исключением случаев, когда увольнение работника производится в связи с его виновными действиями).

Наряду с ежегодным оплачиваемым отпуском, работник вправе воспользоваться отпуском без сохранения заработной платы. Такой отпуск предоставляется работнику по его письменному заявлению в связи с семейными обстоятельствами или иными уважительными причинами. В ряде конкретных случаев работодатель не вправе отказать работнику в его письменной просьбе о предоставлении отпуска без сохранения заработной платы. Отпуск без сохранения заработной платы работодатель обязан предоставить:

· участникам Великой Отечественной войны – до 35 календарных дней в году;

· работающим пенсионерам по старости (по возрасту) – до 14 календарных дней в году;

· родителям и женам (мужьям) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы, либо вследствие заболевания, связанного с прохождением военной службы, – до 14 календарных дней в году;

· работающим инвалидам – до 60 календарных дней в году;

· работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников – до пяти календарных дней;

· в других случаях, предусмотренных ТК РФ, иными федеральными законами либо коллективным договором.

Согласно ст. 91 и ст. 99 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником, а также обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника.

Учет рабочего времени должен вестись в документах установленной унифицированной формы – первичных учетных документах, на которые в полной мере распространяются требования ст. 9 Федерального закона РФ от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете».

Итак, упомянутым выше Законом установлена необходимость документального оформления посредством составления унифицированных первичных документов всех хозяйственных операций на предприятии/организации, в том числе и операций, связанных с учетом рабочего времени и расчетами с персоналом по оплате труда.

В части унифицированных первичных документов, связанных с учетом рабочего времени и расчетами с персоналом по оплате труда нам следует обратиться к постановлению Госкомстата РФ от 5 января 2001 года № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Данное Постановление издано в целях реализации требований ТК РФ и в полном соответствии с требованиями Федерального закона РФ от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете».

Для целей учета рабочего времени и расчетов с персоналом по оплате труда Госкомстатом утверждены следующие первичные документы:

№ Т-12 «Табель учета рабочего времени и расчета оплаты труда»;

№ Т-13 «Табель учета рабочего времени»;

№ Т-49 «Расчетно-платежная ведомость»;

№ Т-51 «Расчетная ведомость»;

№ Т-53 «Платежная ведомость»;

№ Т-53а «Журнал регистрации платежных ведомостей»;

№ Т-54 «Лицевой счет»;

№ Т-54а «Лицевой счет (свт)»;

№ Т-60 «Записка-расчет о предоставлении отпуска работнику»;

№ Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»;

№ Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

Рассмотрим правила заполнения первичных документов по учету рабочего времени и расчетов с персоналом по оплате труда. Оговоримся, что в силу большого объема самих документов первичного учета мы не будем приводить их в настоящем пособии. Все желающие могут познакомиться с ними в постановлении Госкомстата РФ от 5 января 2001 года № 1, упомянутом нами выше, а также – в журнале унифицированных форм бухгалтерского учета.

Правила учета рабочего времени с помощью двух вышеназванных первичных форм учета в основном схожи, поэтому мы будем рассматривать их параллельно.

Унифицированные формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени» применяются:

· для учета времени, фактически отработанного и/или неотработанного каждым работником организации;

· для контроля соблюдения работниками установленного режима рабочего времени;

· для получения данных об отработанном времени;

· расчета оплаты труда;

· для составления статистической отчетности по труду.

В тех случаях, когда на предприятии ведется раздельный учет рабочего времени и расчета с персоналом по оплате труда, допускается применение раздела 1 «Учет рабочего времени» табеля по форме № Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма № Т-13 применяется для учета рабочего времени и не предусматривает расчета заработной платы работников.

Обе рассматриваемые нами формы первичного учета составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

В формах № Т-12 и № Т-13 делаются отметки, призванные учитывать фактические затраты труда каждого работника предприятия/организации.

Отметки о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и т. д. производятся на основании оформленных надлежащим образом документов:

· листка нетрудоспособности;

· справки о выполнении государственных или общественных обязанностей;

· письменного предупреждения о простое;

· заявления о совместительстве;

· письменного согласия работника на сверхурочную работу в случаях, установленных законодательством;

· иных оправдательных документов.

Ежедневные затраты рабочего времени за месяц на каждого работника в табеле отмечаются:

· в форме № Т-12 в графах 4, 6 – две строки;

в форме № Т-13 в графе 4 – четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах № Т-12 и № Т-13 верхняя строка используется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя – для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. В случае необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от тех, которые трудовое законодательство признает нормальными. При заполнении граф 5 и 7 табеля по форме № Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках – количество часов, отработанных каждым работником за учетный период.

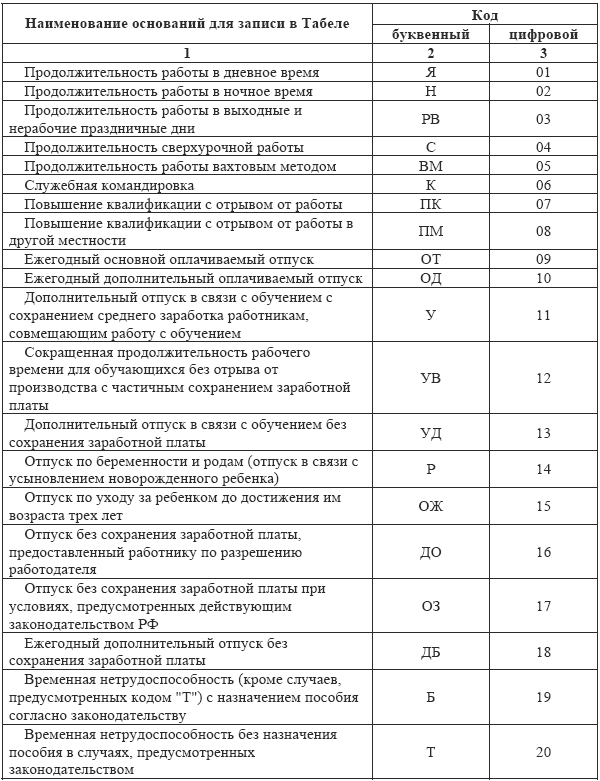

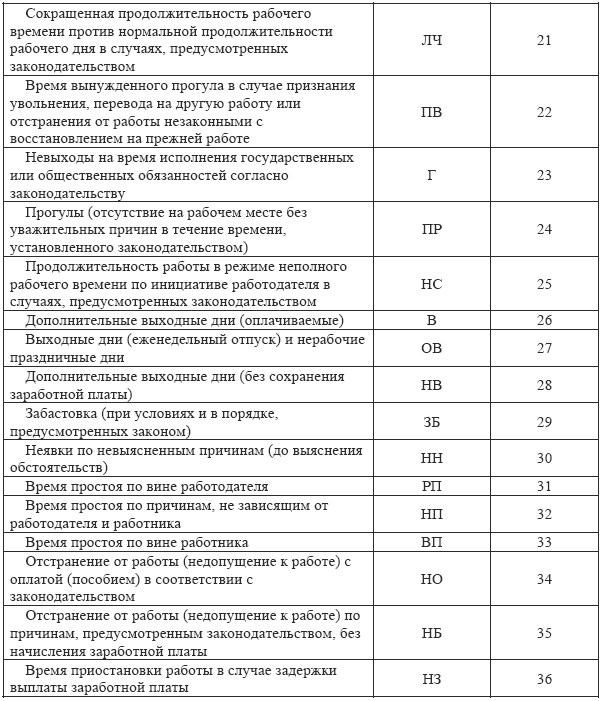

Наименования оснований для записей в Табелях формы № Т-12 и № Т-13, а также их буквенный и цифровой коды, представлены в следующей таблице:

Затраты рабочего времени могут учитываться в Табеле двумя методами:

· методом сплошной регистрации явок и неявок на работу;

· методом регистрации отклонений (неявок, опозданий, сверхурочных часов и т. п.).

Учет неявок на работу ведется в днях и отражается в Табеле в верхней строке в графах проставлением только кодов условных обозначений, а в нижней строке графы оставляются пустыми. Неявками на работу трудовым законодательством признаются:

· отпуск;

· дни временной нетрудоспособности;

· служебные командировки;

· отпуск в связи с обучением;

· время выполнения государственных или общественных обязанностей;

· иные случаи неявки на работу, предусмотренные трудовым законодательством.

При составлении табеля по форме № Т-12 в части расчета оплаты труда работников заполняется Раздел 2 указанной формы первичного учета. При этом, на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18–22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18–34.

Форма № Т-13 «Табель учета рабочего времени», как это следует из самого наименования, применяется только для учета рабочего времени и используется при автоматизированной обработке учетных данных. При составлении табеля по форме № Т-13:

· при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7–9 и графа 9 без заполнения граф 7 и 8;

· при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7–9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

В настоящее время на предприятиях и организациях широко используется компьютерная техника при ведении бухгалтерского и иных видов учета. В этой связи возникает вопрос, можно ли на каждом конкретном предприятии изготовить бланки табелей с частично заполненными реквизитами с тем, чтобы минимизировать трудовые затраты по их заполнению.

Применительно к табелю формы № Т-12 изготовление и использование бланков с частично заполненными реквизитами постановлением Госкомстата РФ от 5 января 2001 года № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» не предусматривается. Что касается табеля формы № Т-13, то использование бланков с частично заполненными реквизитами допускается, однако заранее могут быть заполнены лишь те реквизиты, которые содержатся в справочниках условно-постоянной информации предприятия/организации. В частности, в бланке заранее могут быть заполнены такие реквизиты, как наименование структурного подразделения, а также индивидуальные данные работника – фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т. п.

Формы № Т-49 «Расчетно-платежная ведомость», № Т-51 «Расчетная ведомость», № Т-53 «Платежная ведомость», № Т-53а «Журнал регистрации платежных ведомостей», № Т-54 «Лицевой счет», № Т-54а «Лицевой счет (свт)»используются для расчета и выплаты заработной платы работникам организации, а также для регистрации расчетных и платежных первичных документов. Заполняются все эти документы работниками бухгалтерии.

Поскольку вышеперечисленные документы не относятся непосредственно к учету рабочего времени на предприятии/организации, а являются производными от табелей учета рабочего времени, мы весьма кратко остановимся на особенностях их заполнения.

Ведомости (№ Т-49 «Расчетно-платежная ведомость», № Т-51 «Расчетная ведомость», № Т-53 «Платежная ведомость») составляются в бухгалтерии в одном экземпляре. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы. В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В тех случаях, когда расчетные ведомости составляются на машинных носителях информации, например, с использованием бухгалтерских программ «1-с Бухгалтерия», «Парус» и прочих бухгалтерских программ, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Разумеется, использовать все перечисленные ведомости на одном предприятии нет никакой необходимости. Действительно, как становится понятным из самого наименования данных первичных документов, они предназначены:

· для расчета и выплаты заработной платы;

· только для расчета заработной платы;

· только для выплаты заработной платы.

При применении расчетно-платежной ведомости по форме № Т-49 другие расчетные и платежные документы по формам № Т-51 и № Т-53 не составляются.

Если на предприятии работники (или часть работников) получают заработную плату с использованием банковских зарплатных карт, на таких работников составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Начисление заработной платы с использованием форм № Т-49 и № Т-51 производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

«Журнал регистрации платежных ведомостей» – форма № Т-53а – применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации.

«Лицевой счет» (форма № Т-54) и «Лицевой счет (свт)» (форма № Т-54а) применяются для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года.

Форма № Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплаты.

Форма № Т-54а применяется при автоматизированной обработке учетных данных средствами вычислительной техники (свт) с использованием специальных программ и содержит условно-постоянные реквизиты, необходимые для расчета заработной платы. Экземпляр распечатки расчетного листка, содержащий данные о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате, вкладывается (вклеивается) ежемесячно в лицевой счет работника на бумажном носителе. На оборотной стороне формы или вкладном листе дается расшифровка кодов (по системе кодирования, принятой в организации) различных видов выплат и удержаний.

Форма № Т-60 «Записка-расчет о предоставлении отпуска работнику» применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Форма № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы или уполномоченным им на это лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

Форма№ Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы» применяется для оформления и учета приема-сдачи работ, выполненных работником по срочному трудовому договору, заключенному на время выполнения определенной работы, и является основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ. Составляется работником, ответственным за прием выполненных работ, утверждается руководителем организации или уполномоченным им на это лицом и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

25. Норма рабочего времени

25. Норма рабочего времени Норма рабочего времени – это количество часов, которое должен отработать работник в соответствии с условиями трудового договора, коллективного договора, правил внутреннего трудового распорядка, иных локальных нормативных актов организации

УЧЕТ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

УЧЕТ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ Учет времени, отработанного работником, ведется с помощью табеля учета использования рабочего времени. Если предприятие небольшое, табель ведется по предприятию в целом, либо по структурным подразделениям организации.Табели

14.6.2. Особенности суммированного учета рабочего времени

14.6.2. Особенности суммированного учета рабочего времени Графики работы могут быть помечены, как графики суммированного учета рабочего времени, тогда при оплате работникам организаций, работающим по таким графикам, больничных листов или отпусков будет использоваться

46. Фонды рабочего времени

46. Фонды рабочего времени В статистической науке рассматриваются сле–дующие фонды рабочего времени (в человеко-днях).Календарный фонд – это все время отчетного периода, который равен произведению числа кален–дарных дней в периоде на списочную численность

6.7. Табель рабочего времени

6.7. Табель рабочего времени Табель рабочего времени применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об

УРОК 72. Табель учета рабочего времени

УРОК 72. Табель учета рабочего времени Табель является основным документом, предназначенным для учета рабочего времени сотрудников предприятия. Возможности программы "1С:Управление небольшой фирмой 8.2" предусматривают формирование табелей учета рабочего времени – для

2.1.Учет рабочего времени

2.1.Учет рабочего времени Прежде, чем приступить к ознакомлению с принципами, основаниями и регистрами учета рабочего времени, рассмотрим, как ТК РФ трактуются понятия, связанные с рабочим временем. Кроме того, рассмотрим такие тесно связанные с понятием рабочего времени

2.5. Табель учета рабочего времени

2.5. Табель учета рабочего времени В соответствии со ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Для оформления данных такого учета Госкомстатом России разработаны унифицированные формы № Т-12 (код по ОКУД 0301007) и № Т-13

2.8.2. Об особом режиме рабочего времени

2.8.2. Об особом режиме рабочего времени Особый режим работы подразумевает отличие от нормального, установленного в организации порядка распределения рабочих функций в течение рабочего дня.Сверхурочная работа – это работа по инициативе администрации «за пределами

Вопрос 23. Балансы рабочего времени

Вопрос 23. Балансы рабочего времени С помощью балансов рабочего времени осуществляется анализ его использования. Они составляются в человеко-днях и человеко-часах.Баланс рабочего времени состоит из двух разделов:ресурсы рабочего времени;использование рабочего

Вопрос 24. Показатели использования рабочего времени

Вопрос 24. Показатели использования рабочего времени Показатели использования рабочего времени рассчитываются на основе данных балансов рабочего времени. К этим показателям относятся:1) коэффициент использования максимально возможного фонда рабочего времени: где ТФ

«Левые» больничные – кража рабочего времени фирмы

«Левые» больничные – кража рабочего времени фирмы Не секрет, что все мы время от времени болеем и родная компания в соответствии с действующим законодательством оплачивает нам сданные в бухгалтерию больничные листы. Однако если говорить правильно, то на предприятии мы

Использование рабочего времени

Использование рабочего времени О важности навыков планирования рабочего времени мы уже не раз упоминали на страницах этой книги. Использование рабочего времени продавца оценивается по таким показателям:• количество отработанных дней;• количество коммерческих

Режим рабочего времени

Режим рабочего времени Уместным выглядит в приложении и описание режима работы предприятия, подтверждающее продуктивность использования человеческого капитала. Полезно привести рабочий график и в том случае, когда деятельность предприятия осуществляется в несколько

Вопрос 26 Анализ использования рабочего времени

Вопрос 26 Анализ использования рабочего времени Анализ уровня использования фонда рабочего времени проводится в разрезе каждой категории работников, производственного подразделения и в целом по предприятию. Для обеспечения сопоставимости данных (по причине ежегодных