3 Что происходит с нерыночным сектором

3

Что происходит с нерыночным сектором

В прошлогоднем докладе отмечалось, что особенность российской экономики состоит в наличии значительного нерыночного сектора. Он охватывает совокупность предприятий, работающих неэффективно и не адаптировавшихся к условиям рыночной экономики, и существует благодаря субсидиям, льготам, бартеру и т. п. Суть структурной перестройки и модернизации в переходный период состоит, в частности, в вытеснении нерыночного сектора и замещении его эффективным рыночным. Трудности трансформации для России во многом объясняются тем, что изначально вся советская экономика была нерыночной, а ее преобразование постоянно сопровождается, с одной стороны, противоречиями между необходимостью вытеснения нерыночных отношений и предприятий, высвобождением скованных в них ресурсов, а с другой — тяжелыми в каждый момент социальными последствиями (подлинными или мнимыми) соответствующих действий. Порой это просто косность, нежелание менять привычные нормы поведения, порой — сопротивление сил, чьи интересы оказываются ущемлены. Всего этого у нас больше, чем в других странах с переходной экономикой. До кризиса 1998 года структурная перестройка шла медленно, нерыночный сектор сохранялся, отгородившись неплатежами и бартером от рынка. А что сейчас?

Как уже отмечалось, оценка масштабов и влияния нерыночного сектора — весьма непростая задача. Первый приходящий на ум критерий — рентабельность. Однако он обнаруживает много недостатков.

В конце 2000 года убыточными были 39 % общего числа предприятий. Но в 1993 году их было 14 %, в 1996 — 50,6, в 1998 — 53,2 %. Показатель рентабельности (убыточности) сильно зависит, таким образом, от внешних условий. В 1993 году при высокой инфляции предприятия могли показывать прибыль за счет роста цен и при нарастающих долгах. В 1998 году свою роль сыграл кризис. В 2000 году снижение доли убыточных предприятий обусловлено не только улучшением их работы, но и девальвацией рубля, и монетизацией экономики.

В отраслевом разрезе доля убыточных предприятий показывает, где позиции нерыночного сектора особенно сильны: в сельском хозяйстве в 1998 году убыточными были 84,4 % всех предприятий, в 1999 — 52,7 %; в жилищно-коммунальном хозяйстве — 60,1 % и 61,4 % соответственно; в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности — 67 и 51,4 %[3].

Известно, что показатель прибыли подвержен многообразным искажающим влияниям: долги, бартер, уход от налогов и перекачивание доходов в аффилированные компании. Вот примечательные данные: за январь-ноябрь 2000 года при доле убыточных предприятий 39 % сумма убытков составила 103,2 млрд. руб. против суммы прибыли 1071 млрд., т. е. на порядок большей. Очень похоже, что многие предприятия предпочитали иметь в отчете небольшие убытки. В прошлогоднем докладе поэтому оценка доли нерыночного сектора по числу предприятий составляла 25–30 %[4].

За прошедший год в ВШЭ было начато исследование нерыночного сектора (сначала в промышленности) с целью выяснить его реальную роль не только по числу предприятий, но и по занятости. В качестве критерия выбрали добавленную стоимость как показатель, менее подверженный искажениям: к нерыночному сектору условились относить предприятия, производящие отрицательную добавленную стоимость, скорректированную с учетом размеров задолженности, бартера, взаимозачетов и субсидий. Данные, отсутствующие в отчетности, должны быть дополнены анкетным опросом по той же выборке предприятий.

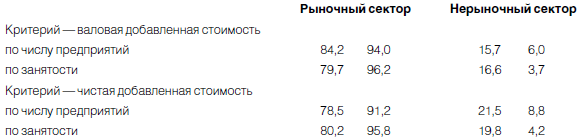

Сейчас мы можем доложить самые первые результаты, полученные при поддержке Госкомстата России. По выборке 950 предприятий промышленности, разного размера, разных отраслей, размещенных в 10 регионах России, получены следующие данные (см. таблицу 2).

Таблица 2. СООТНОШЕНИЕ РЫНОЧНОГО И НЕРЫНОЧНОГО СЕКТОРОВ В ПРОМЫШЛЕННОСТИ В 1998–1999 ГОДАХ, ПО ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОСНОВНЫХ ЦЕНАХ,

без НДС и акцизов, в процентах по выборке

Доля рыночного и нерыночного секторов оценивалась по показателям валовой и чистой добавленной стоимости (ДС). Последняя равна валовой ДС за вычетом амортизационных отчислений, приближенно рассматриваемых как оценка потребления основного капитала. Реально же они представляют собой вычет из налогооблагаемой базы, предприятия могут их тратить на цели, не связанные с воспроизводством основного капитала.

Поправки на долги, субсидии, бартер и другие факторы пока еще не сделаны.

Разница в показателях объясняется тем, что некоторые предприятия, произведя амортизационные отчисления по существующим нормативам, не могут за счет чистой добавленной стоимости финансировать все остальные расходы и делают это за счет фонда амортизации. Существенно это не меняет картины, хотя, как мы видим, доля предприятий нерыночного сектора за 1998 год при оценке по критерию чистой добавленной стоимости приближается к нашей прошлогодней оценке.

По этим данным можно сделать следующие выводы:

1. Доля нерыночного сектора при выбранном критерии в 1998–1999 годах резко сократилась. Если бы не некоторые обстоятельства, проблему нерыночного сектора можно было бы считать закрытой, а процесс адаптации российской экономики к рыночным условиям практически завершенным.

2. Этот вывод подтверждается сокращением бартера и взаимозачетов, изначально трактовавшихся как родовой признак нерыночного сектора. Об этом свидетельствуют данные таблицы 3. Тенденцию подтверждают и независимые исследования Российского экономического барометра: доля бартера в 2000 году упала с 46 % в январе до 19 % в ноябре. Так или иначе, облик российской экономики за последние два года кардинально изменился. Выдвинутые ранее критерии выделения нерыночного сектора утратили прежнее значение.

Таблица 3. ДИНАМИКА ДОЛИ ДЕНЕЖНЫХ СРЕДСТВ И ОСНОВНЫХ ВИДОВ НЕДЕНЕЖНЫХ РАСЧЕТОВ,

январь 1999 — ноябрь 2000 года, % от объема оплаченной продукции

Источник: Социально-экономическое положение России/Госкомстат РФ. 2000. № 12. С. 180–182.

3. Тем не менее с точки зрения задач модернизации вычленение в структуре российской экономики секторов с различным уровнем эффективности, имеющих разные перспективы развития, пусть и в существенно сглаженном виде, сохраняет свое значение. Напомним о существовании целых отраслей (ЖКХ, сельское хозяйство), слабо затронутых рыночными преобразованиями.

Исследования уровней оплаты среднего персонала в Москве показывает три резко различающихся сегмента рынка труда: 1) бюджетные и близкие к ним госпредприятия — 3–4 тыс. руб. в месяц; 2) частные и приватизированные предприятия среднего размера — 300–400 долл., т. е. 9–11 тыс. руб.;3) инофирмы и ориентированные на западные стандарты российские компании, предъявляющие максимальные требования к профессиональной квалификации и личным качествам работников — 600–1000 долл., т. е. 18–30 тыс. руб. в месяц[5].

Рынок труда, таким образом, фиксирует наличие резко различных групп наемных работников, живущих как бы в разных странах: одни уже тяготеют к западным стандартам, другие — скорей к советским.

Наши исследования подтверждают наличие серьезных различий и в составе российских предприятий, что заставляет еще раз вернуться к проблеме нерыночного сектора, поставив ее более широко.

Кроме критериев валовой и чистой добавленной стоимости, в расчетах были использованы также группировки предприятий по показателям валового и чистого накопления.

Валовое накопление основного капитала (ВНК) исчисляется как сумма инвестиций в новые основные фонды плюс стоимость купленных основных фондов, бывших в употреблении, за вычетом проданных основных фондов без учета износа. Чистое накопление основного капитала (ЧНК) равно валовому накоплению за вычетом потребления основного капитала (амортизации) и характеризует прирост основного капитала с учетом его износа. Отрицательная величина чистого накопления означает проедание основного капитала: сделанных инвестиций не хватает даже для его простого воспроизводства.

Результаты анализа по этим критериям приведены в таблицах 4 и 5.

Таблица 4. ВАЛОВОЕ НАКОПЛЕНИЕ ОСНОВНОГО КАПИТАЛА, % по выборке

По валовому накоплению мы также видим, что число благополучных предприятий растет. В 1999 году доля предприятий по занятости с отрицательным ВНК сократилась вдвое. Но в то же время настораживает, что предприятия, не имеющие положительных накоплений, занимают столь высокую долю: в 1999 году 54 % по числу предприятий; 28,7 % — по числу занятых.

Еще тревожнее показатели таблицы 5.

Таблица 5. ЧИСТОЕ НАКОПЛЕНИЕ ОСНОВНОГО КАПИТАЛА, % по выборке

Здесь также просматривается позитивная тенденция, но она гораздо слабее. Более того, в 1999 году около 3/4 предприятий почти с половиной работников продолжали проедать капитал. И этот процесс был более интенсивным на мелких и средних предприятиях, о чем свидетельствует более высокая доля предприятий с отрицательным ЧНК по числу предприятий при более низкой доле по занятости. Вымывание среднего и малого бизнеса — тревожная тенденция, если она подтвердится.

Не следует ли в связи с этим поменять критерии разграничения рыночного и нерыночного секторов? На наш взгляд, к тем или иным количественным критериям в данном случае следует относиться осторожно, тем более что речь идет о предварительных результатах исследования. Скорее, все же стоит считать основным критерий добавленной стоимости — он больше говорит о степени адаптации к рыночной денежной экономике. Показатели же валового и чистого накопления говорят о том, в какой мере уже адаптированные к рынку предприятия нуждаются в модернизации. Модернизация, инвестиции теперь становятся фактором выживания; прежде без них можно было обойтись.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Это происходит каждый день

Это происходит каждый день «Благоприятные возможности повторяются, – говорил богатый папа. – Вы можете сбиться со счета, подсчитывая людей, которые снова и снова делают одни и те же ошибки. Люди могут изменяться, но ошибки остаются теми же самыми. Проанализируйте

Что происходит у вас на кухне?

Что происходит у вас на кухне? Откройте блокнот и запишите все, что делаете на кухне.Прекрасно. Какие из перечисленных вами занятий вы перенесли бы в другие помещения, если бы те подходили функционально? Обведите их. Мы возвратимся к этим занятиям позже и найдем для них

Что происходит у вас в офисе?

Что происходит у вас в офисе? Давайте для начала зафиксируем в блокноте все операции, которые в настоящее время выполняются в офисе.Хорошо. Какие из перечисленных операций вы бы делали в другом месте, если бы в вашем доме нашлось свободное помещение? Обведите варианты.

Что с нами происходит

Что с нами происходит 1. Депрессия, а не кризис Сейчас каждый второй ответ на связанные с кризисом вопросы – неважно, какие именно – содержит относительно внятное и более-менее обоснованное указание на конкретные сроки его завершения и возобновления уверенного

Что происходит при потере концентрации

Что происходит при потере концентрации Стремление избавить себя от ощущений беспокойства, напряжения и путаности сознания, естественным образом ведет к концентрации на усилиях по избавлению от них. К сожалению, в процессе работы трейдеры нередко отвлекаются от

14.1. Что происходит сейчас?

14.1. Что происходит сейчас? В настоящий момент сознание работника характеризуется отчуждением труда, этому есть несколько причин: 1) очень часто на производстве низкая оплата труда, которая не обеспечивает нормальную жизнь человеку и способствует возникновению

Что происходит с Соединенными Штатами?

Что происходит с Соединенными Штатами? А что с Соединенными Штатами? Так, что же, спросит с ироничной улыбкой внимательный читатель, мы получается были одни такими передовыми? И будет совершенно прав. Развитие производительных сил успешно шло не только в СССР. Америка и

Здесь что-то происходит

Здесь что-то происходит Создается впечатление, что волнение и энтузиазм, которые все мы испытывали, когда появились Web 2.0[66] и социальные сети, неожиданно (и очень быстро) возвращаются. Хотя мы по-прежнему взаимодействуем с этими сервисами с помощью браузера, идея

5. Что происходит?

5. Что происходит? Можете не говорить мне, что деловая среда меняется. Я знаю. Я живу в этом. Но нельзя же постоянно карабкаться наверх и соперничать. Я не хочу просто не отставать… Я хотел бы обогнать всех. Сотрудник (возможно, ваш) Мы не будем рассказывать вам о том, что

45. Что обычно происходит

45. Что обычно происходит Признаки нежелания заключить сделку обычно говорят о том, что человек не стремится развивать отношения с вами. Другими словами, сотрудничество с этим (мнимым) клиентом – лишь мишура.Что я имею в виду под словом «мишура»?Допустим, наши отношения с

Почему так происходит?

Почему так происходит? Шерил утверждает, что отчасти в этом виноваты сами женщины. Другими словами, мы сами создаем такую обстановку. Определенная часть вины лежит на сложившихся общественных нормах. Сэндберг пишет: «С самого момента рождения к мальчикам и девочкам

Как это происходит в реальной жизни

Как это происходит в реальной жизни Позвольте привести вам реальный пример действия этой формулы на практике.Один из наших друзей предложил мне и Роберту вложить деньги в его бизнес-проект. Мы хорошо знали его и раньше, но никогда не имели с ним общих дел. В деловых

Как это происходит

Как это происходит СЕО стимулирует интриги, поощряя, а то и провоцируя соответствующее поведение сотрудников, иногда непреднамеренно. В качестве очень простого примера рассмотрим оплату труда топ-менеджеров. Если вы СЕО, то топ-менеджеры будут время от времени приходить

Партнерство с некоммерческим сектором

Партнерство с некоммерческим сектором Партнерство государственного сектора с некоммерческими организациями еще более типично и иногда даже более взаимовыгодно. Отчасти это объясняется тем, что такое партнерство часто порождает меньше противоречий, чем партнерство