3 Капитал для модернизации

3

Капитал для модернизации

3.1

Задачи модернизации

Прежде чем двинуться дальше, подведем некоторый итог. Самая большая видимая опасность для российской экономики — падение цен на нефть. В наиболее вероятном варианте развития оно влечет за собой снижение темпов экономического роста на 1,5–2 процентных пункта и оказывает достаточно умеренное воздействие на бюджет. Короче говоря, новый кризис в ближайшие два-три года маловероятен. По всей видимости, на фоне ослабления мировой экономики Россия будет выглядеть даже лучше других.

В докладе «Экономическая стратегия России на первое десятилетие XXI века» (март 2000 года), представленном на «круглом столе» Фонда «Либеральная миссия» и на I Международной конференции в Высшей школе экономики «Инвестиционный климат в России»[11], была предложена трехэтапная программа на десять лет:

Первый этап (2000–2003) — преодоление кризиса недоверия и улучшение инвестиционного климата; рост — 2–3 % в год; инфляция — 10–12 %. Доходы федерального бюджета повышаются до 14,5–15 % ВВП. Формируются предпосылки интенсификации структурной перестройки.

Второй этап (2004–2007) — рост инвестиций как следствие улучшения инвестиционного климата, ускорение структурной перестройки экономики, ее монетизация — решение проблемы бартера и неплатежей. Рост ВВП на 2–2,5 процентного пункта. Инфляция — 5–6 %, рост реальных доходов населения не менее 2–3 %.

Третий этап (2008–2010) — достижение высоких темпов роста экономики, завершение структурной перестройки. Темпы 7–8 % в год, рост реальных доходов населения — 4–5 %, существенное повышение производительности.

Я вернулся к этой программе по трем причинам. Во-первых, полагаю правильной и сегодня ее логику: сначала институциональные изменения, благоприятные для инвестиций, затем инвестиции, затем рост выпуска на основе сделанных ранее инвестиций.

Во-вторых, есть смысл посмотреть, что сделано или не сделано в соответствии с этой логикой. Теперь можно сказать, что события развивались в основном по приведенной логической схеме. Осуществляемые ныне институциональные преобразования серьезно изменили к лучшему уровень доверия и деловой климат, хотя еще многое предстоит сделать.

Интересно, что опережающий рост инвестиций наблюдался уже на первом этапе, темпы роста ВВП были заметно выше ожидавшихся, поступление доходов в федеральный бюджет поднялось до 16 % ВВП, но это, подчеркиваю, не логика, а удача: нам повезло с ценами на нефть, так же как в 1998 году — не повезло. Благодаря этому уже на первом этапе мы в основном преодолели бартер и неплатежи.

Но раз это подарок судьбы, то надо ему радоваться и не расстраиваться, что больше не дарят. Такие подарки бывают не каждый год, затем все равно приходится работать над решением стратегически важных задач.

В-третьих, в данной концепции на каждом этапе присутствует понятие структурной перестройки. Позднее в программе Грефа для ее обозначения использовали термин «модернизация», потому что, сообразно логике, пришла пора модернизацией серьезно заниматься. И это стратегическая задача огромного масштаба, не чета тем, что возникают в связи с колебаниями цен на нефть: стерилизовать избыточную ликвидность или производить секвестр — это повседневность, как прием пищи или отправление естественных надобностей.

Смысл структурной перестройки, или модернизации, понятен: перестроить советские предприятия в рыночные компании, поменять оборудование, внедрить самые передовые технологии во всех отраслях, освоить продукцию, конкурентоспособную в стране и на мировых рынках, а для этого — резко поднять производительность и эффективность, снизить издержки, подготовить кадры, способные решать эти задачи. И так в каждой компании.

Кроме того, за пределами отдельной компании надо определиться с тем, какой будет структура российской экономики в XXI веке:

• сохранится ли ее топливно-сырьевая ориентация, или же удастся занять сильные позиции в обрабатывающей промышленности, в высоких технологиях?

• будут ли преобладать крупные промышленно-финансовые группы (конгломераты), раз за разом захватывающие новые отрасли, новые предприятия? Или же наряду с ними высокий удельный вес в экономике займут малые

и средние предприятия? Будет ли конкурентная среда только на мировых рынках или появится также внутри страны?

• будет ли модернизация осуществляться сверху, авторитарными методами, с прямым и активным вмешательством государства в экономику, или же она пойдет на основе частной инициативы, с укреплением всех демократических институтов и при ограниченной роли государства?

От решения этих вопросов по-настоящему зависит облик России, какой она станет через 20–30 или 50 лет. Более того, речь идет об использовании исторического шанса, о том, удастся ли переломить многовековую традицию отсталости, бедности и подавленности большинства народа при могущественном государстве и всесильной бюрократии; получится ли превратить Россию в страну свободных и состоятельных граждан.

Если посмотреть с этой стороны, то можно утверждать, что к решению такого рода задач мы еще только приступили, притом скорее на уровне создания предпосылок, остановившись в нерешительности перед главными задачами.

Три кратких комментария к этим задачам.

1. В таблице 4 приведен подготовленный в ИМЭМО РАН прогноз структуры мирового экспорта. Выводы можно сделать такие: в международной торговле опережающими темпами будет расти экспорт готовых изделий. На них придется и растущая доля доходов. При этом спрос на текстиль и одежду — основу китайского экспорта — будет сокращаться. Существенно (более чем вдвое) сократится доля рынка товаров российского экспорта. Вообще, вес и влияние поставщиков топлива и сырья снизится, относительно будут падать и их доходы. Главная причина — внедрение ресурсосберегающих технологий в развитых странах. Еще больше упадет роль аграрного экспорта, который был главным в России до революции и на возрождение которого многие рассчитывают.

Таблица 4. ТОВАРНАЯ СТРУКТУРА МИРОВОГО ЭКСПОРТА, % к итогу

Источник: Мир на рубеже тысячелетий: Прогноз развития мировой экономики до 2015 г. М.: ИМЭМО РАН,2001. С. 169.

Таким образом, Россия, чтобы сохранить и укрепить свои позиции в мире, в том числе в уровне доходов, накоплений и благосостояния, должна завоевать позиции на мировых рынках готовых изделий. А также и услуг, доля которых в мировой торговле будет расти быстрее торговли товарами.

Пока на этом участке никаких сдвигов не наблюдается. Нет и внятной политики по этому жизненно важному вопросу.

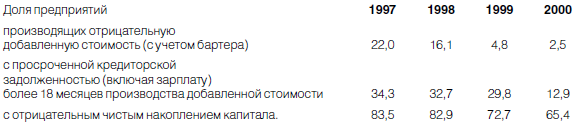

2. В таблице 5 приведены некоторые результаты исследования, только что завершенного (первый этап) в Высшей школе экономики. Они показывают, что нерыночный сектор в российской промышленности (если его определять по критерию добавленной стоимости, как это сделано в известном докладе Мак-Кинзи) к концу 2000 года перестал существовать в практически значимых величинах. Серьезно сократилось число предприятий с задолженностью выше критической. Однако при этом около двух третей предприятий продолжали проедать капитал, причем с 1997 года их доля сократилась не очень существенно.

Таблица 5. НЕКОТОРЫЕ ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ РОССИЙСКОЙ ПРОМЫШЛЕННОСТИ

(по данным выборочного обследования примерно 1000 предприятий), % к итогу

Вывод: переход к рыночной экономике, по крайней мере в промышленности, завершился, если понимать под ним процесс адаптации предприятий к рыночным условиям. Но процесс модернизации, если связывать его с обновлением и приращением основного капитала, делает только первые шаги.

В России модернизации сверху как попытки преодолеть отставание проводились дважды: при Петре I и при Сталине. В обоих случаях они привели к усилению государства и обеднению народа, а в конечном счете — к увеличению отставания в социально-экономическом развитии, в формировании гражданского общества и правового государства, без которых развитие на основе частной инициативы невозможно.

Сейчас, как представляется, можно рассчитывать на относительно либеральную политику, на модернизацию снизу. Это единственно разумный и перспективный курс для страны. Но надо иметь в виду, что все указанные задачи, включая структурные сдвиги, придется решать в рамках ограничений, налагаемых этим курсом.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Проект модернизации

Проект модернизации Брейди стал директором завода «Мерсисайд» только год назад, однако до этого работал на нем больше десяти лет, постепенно продвигаясь по карьерной лестнице. Сразу после вступления в должность он провел анализ производственных процессов и обнаружил

Капитал как общественное отношение производства. Постоянный и переменный капитал.

Капитал как общественное отношение производства. Постоянный и переменный капитал. Буржуазные экономисты объявляют капиталом всякое орудие труда, всякое средство производства, начиная от камня и палки первобытного человека. Такое определение капитала имеет целью

4 Два пути модернизации

4 Два пути модернизации Анализ новейших процессов, протекающих в российской экономике, особенно эволюции нерыночного сектора, показывает, что сегодня мы находимся в заметно более высокой степени готовности к модернизации, приему масштабных инвестиций, чем всего два

6 Институциональные условия модернизации

6 Институциональные условия модернизации Если выбран второй путь модернизации и, стало быть, признано, что ее мотором должна быть частная инициатива, то стоит еще раз обратить внимание, насколько и почему частная инициатива в России остается скованной, подумать, что

3.1 Задачи модернизации

3.1 Задачи модернизации Прежде чем двинуться дальше, подведем некоторый итог. Самая большая видимая опасность для российской экономики — падение цен на нефть. В наиболее вероятном варианте развития оно влечет за собой снижение темпов экономического роста на 1,5–2

Два варианта модернизации

Два варианта модернизации Но для нас Россия — центр вселенной. Она прошла рыночные реформы и получила билет на участие в гонке. Теперь надо решать, что и как делать, чтобы занять достойное место.Уже более трехсот лет Россия одержима комплексом отсталости и стремлением ее

X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55]

X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55] Всё годовое воспроизводство, весь продукт данного года представляет собой продукт полезного труда за этот год. Но стоимость всего этого продукта больше, чем та часть его стоимости, в которой воплощается годовой

«Инь» и «ян» в процессе модернизации

«Инь» и «ян» в процессе модернизации Все сказанное выше о политическом курсе Ли Куан Ю представляет нашего героя ярко выраженным правым: свобода в экономике, опора на крупные корпорации, твердость в использовании власти, пренебрежение правами человека. Так был ли в

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I Единственно трудные вопросы в исследовании кредита, к которым мы теперь подходим, суть следующие:Во-первых, накопление собственно денежного капитала. В какой мере оно является и в какой не является признаком

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

4.7. О модернизации и протекционизме

4.7. О модернизации и протекционизме России необходима экономика, которая способна обеспечивать суверенитет страны и благосостояние ее граждан. Такая экономика предполагает уверенный рост и мощную экспансию на международные рынки. Мы должны обеспечить нашей стране

«Терпеливый» капитал и капитал для роста

«Терпеливый» капитал и капитал для роста Сделать следующий шаг после начального финансирования довольно сложно, поскольку «основа деятельности социального предприятия не соответствует привычным принципам возврата инвестиций по рыночной ставке с учетом рисков».