3.2 Сбережения и инвестиции

3.2

Сбережения и инвестиции

Как бы ни осуществлялась модернизация экономики, она нуждается в крупных инвестициях. Оценки расходятся. По расчетам Института Мак-Кинзи, России для повышения производительности вдвое за пять лет достаточно 15–20 млрд. долл.

Эти оценки сделаны по предположениям, что в десяти значимых отраслях будут внедрены новые технологии (например, непрерывная разливка стали в металлургии, производство цемента только сухим способом, замещение в розничной торговле мелкооптовых рынков супер- и гипермаркетами), а также что реализация таких проектов репрезентативна для всей российской экономики. Заметим, что в 2000 году инвестиции в основной капитал у нас составили более 40 млрд. долл., из них половина — в топливно-энергетическом комплексе.

Другие оценки сделаны в Министерстве экономики в 1997 году при предположении, что за предстоящие 20–25 лет предстоит обновить весь парк оборудования. Эти оценки определяют потребность в инвестициях на данный срок в 1,5–1,8 трлн. долл. Вероятно, они преувеличены, если учесть изменение эффективности инвестиций в процессе модернизации. И все же…

Какие же оценки вернее?

Напомню, что еще совсем недавно самой популярной темой дискуссий для российских экономистов был избыток валютной выручки от высоких цен на нефть, который порождал тенденцию к укреплению рубля, опасную для конкурентоспособности обрабатывающих отраслей. Тогда, собственно, родились предложения отказаться от реструктуризации внешнего долга, позитивно оценить отток капитала, если российская экономика не готова его эффективно воспринять. Но требование эффективности не отрицает необходимость вложений.

Когда говорят об избыточных неэффективных инвестициях, нужно иметь в виду, что в 1991–1998 годах в основном произошла смена инвестиционных режимов: от советского (большие объемы, низкая отдача) к рыночному (низкие объемы, высокая отдача), хотя, конечно, резервы повышения эффективности еще очень велики. Сам факт незначительности объемов частных инвестиций говорит о том, что отношение к инвестированию резко изменилось.

В 1998 году был достигнут минимум инвестиций в основной капитал — 24,8 % от уровня 1991 года. Износ действующих фондов — 42,4 % в 2000 году, коэффициент обновления (ввод к наличию на конец года) — 1,2 % против 5,8 % в 1990 году и 8,2 % — в 1980-м. Все эти показатели весьма условны, но проедание основного капитала в течение десять лет является общепризнанным фактом.

Можно спорить о том, какие конкретные суммы годовых инвестиций нам необходимы. Эти споры тем более безвредны, что решения об инвестициях в основном принимает не государство. Но представляется очевидным, что без значительного увеличения инвестиций в основной капитал возможности поддержания роста на существующих мощностях практически исчерпаны: даже оптимистические оценки не превышают 8–12 %.

Мэтр международной экономики Стэнли Фишер, выступая 19 июня 2001 года с публичной лекцией в Высшей школе экономики и проникшись новыми проблемами российской экономики (со старыми он был давно и хорошо знаком), сказал: «До тех пор пока Россия имеет сильный текущий платежный баланс, дилемма, которая сейчас стоит перед вами, сохранится. Более того, эта дилемма, вероятно, даже обострится, когда доверие к инвестициям в российскую экономику будет восстановлено… В той мере, в какой это приведет к увеличению низкого в настоящее время роста капиталовложений в России, это явление внесет свой вклад в долгосрочный рост экономики без неизбежного давления на реальный обменный курс. Однако в той же мере, в какой соответствующие средства пойдут на приобретение существующих активов, этот фактор окажет дальнейшее повышающее давление на обменный курс. Структурные реформы призваны сыграть жизненно важную роль в обеспечении того, чтобы реальный обменный курс повышался за счет роста производительности, увеличения объемов инвестиций и более эффективной организации бизнеса (курсив мой. — Е.Я.)».

Я разделяю это суждение (см. мою статью в журнале «Вопросы экономики», № 9 за 2001 г.). Проблема в том и состоит, чтобы избавиться от необходимости каждый раз в пожарном порядке то секвестировать бюджет, то стерилизовать избыток ликвидности. Задача в том, чтобы направить все доступные ресурсы на модернизацию, чтобы экономический рост порождал денежный спрос, позволяя увеличивать денежное предложение, которое подпитывало бы новую спираль роста.

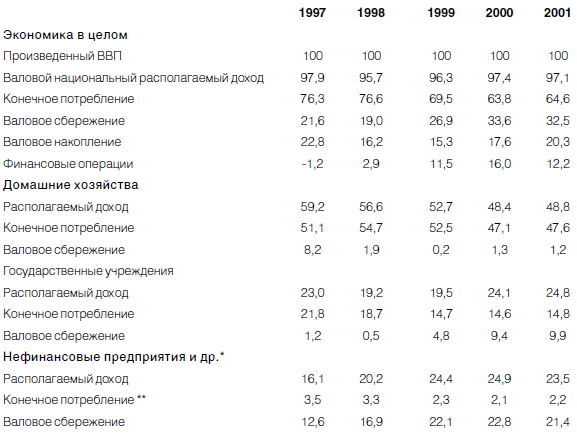

В России довольно высокая норма сбережений — более 30 % ВВП, но низкий объем инвестиций в основной капитал. Ниже приводятся данные расчетов (табл. 6–8) и оценки, заимствованные из работы Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП, руководитель А. Р. Белоусов), позволяющие убедиться в этом и понять причины.

Из таблицы 6 видно, что валовые сбережения скачкообразно выросли в результате кризиса 1998 года и роста цен на нефть. В 1999 году они достигли 27 %, а в 2000-м — 33,6 % против 21,2 % в 1997-м. Заметим, что до этого они тоже были довольно высоки (1995 — 27,9 %, 1996 — 26,75 %). Скачок произошел за счет падения доли конечного потребления. Особенно пострадали домашние сбережения в секторе нефинансовых предприятий — на 5,2 процентного пункта. Последовавшее оживление в экономике во многом объясняется этим фактом. В ближайшие годы можно ожидать снижения валовых сбережений до значения 26–27 % ВВП, что тоже немало.

Таблица 6. ПОТРЕБЛЕНИЕ И СБЕРЕЖЕНИЯ ПО СЕКТОРАМ ЭКОНОМИКИ, % к произведенному ВВП

* Включая финансовые учреждения и некоммерческие организации, обслуживающие домашние хозяйства.

** Потребление некоммерческих организаций, обслуживающих домашние хозяйства.

Таблица 7. ИСПОЛЬЗОВАНИЕ ВАЛОВЫХ СБЕРЕЖЕНИЙ НА НАКОПЛЕНИЕ И ФИНАНСОВЫЕ ОПЕРАЦИИ РЕЗИДЕНТОВ С «ОСТАЛЬНЫМ МИРОМ», %

* По данным отчета об исполнении консолидированного бюджета, т. е. без учета операций Банка России и включая кредиты коммерческих банков и фирм.

В таблице 7 показано, за счет чего образуется различие между сбережениями, накоплениями и инвестициями в основной капитал: в 1997 году разрыв составлял 5,2 процентного пункта ВВП, в 1999 году — 12,2 пункта, в 2000-м — 16,9. Главный фактор — вывоз капитала, возросший в 1997–1998 годах с 5,8 до 9,4 % ВВП. Затем он стал сокращаться в относительном выражении. До кризиса 1998 года вывоз капитала был меньше, рост государственного долга позволял инвестировать при меньших сбережениях, международные резервы не росли. После кризиса возможности заимствований были перекрыты, с 2000 года долги можно было только погашать. С1999 года начался рост валютных резервов, сопровождавшийся увеличением рублевой ликвидности в силу повышения валютных поступлений от экспорта. В совокупности эти факторы обусловили увеличение, по выражению А. Белоусова, «неинвестиционной нагрузки» на валовые сбережения.

Основной вывод: сбережения плохо трансформируются в инвестиции, в итоге тормозится экономический рост, основанный на обновлении и увеличении основного капитала, на повышении производительности. Это означает, что, хотя с 2001 года рост базируется на расширении внутреннего спроса, он вскоре прекратится, поскольку будет отсутствовать увеличение доходов, обусловленное ростом производительности. Альтернатива — резкое повышение эффективности трансформации сбережений в инвестиции, а также самих инвестиций.

Этот вывод вряд ли можно считать новым, но в сложившихся обстоятельствах он обретает особую важность и настоятельность. Раньше еще можно было подождать. Теперь времени больше нет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Сбережения

Сбережения Накопление капитала за счет экономии – это долгий и трудный путь, но он доказал свое право на жизнь еще с древнейших времен. В своей классической книге «Самый богатый человек в Вавилоне» Джордж Клейсон рассказывает историю, которая ясно демонстрирует,

Расход и сбережения

Расход и сбережения Миллионеры, о которых рассказывается в этой книге, по общему определению, невероятно богатые люди: их богатство составляет от нескольких миллионов до нескольких сотен миллионов фунтов стерлингов. Никого из них не беспокоят вопросы, связанные

Личные сбережения основателей

Личные сбережения основателей В момент своего появления компанию (молодая компания называется стартапом от англ. start-up company) финансирует предприниматель или команда предпринимателей. В этот момент у компании нет активов и кредитной истории. Заемный капитал в прямой

Три проявления процесса добровольного сбережения

Три проявления процесса добровольного сбережения В этом разделе мы рассмотрим, какие изменения происходят в производственной структуре, когда по каким-то причинам норма временного предпочтения экономических агентов снижается, т. е. когда они решают увеличить свои

12. Сбережения и накопления в мировом хозяйстве

12. Сбережения и накопления в мировом хозяйстве Количественное расширение и качественное совершенствование материальных производительных сил выступают необходимыми условиями экономического и социального прогресса мирового сообщества. Гигантские масштабы мировой

Тема 16 ПОТРЕБЛЕНИЕ, СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ. РЫНОЧНЫЙ МЕХАНИЗМ ИСПОЛЬЗОВАНИЯ ДОХОДОВ НА ПОТРЕБЛЕНИЕ И НАКОПЛЕНИЯ

Тема 16 ПОТРЕБЛЕНИЕ, СБЕРЕЖЕНИЯ, ИНВЕСТИЦИИ. РЫНОЧНЫЙ МЕХАНИЗМ ИСПОЛЬЗОВАНИЯ ДОХОДОВ НА ПОТРЕБЛЕНИЕ И НАКОПЛЕНИЯ 16.1. Совокупный спрос и совокупное предложениеМакроэкономика изучает не отдельные явления и процессы, а их совокупности: совокупный спрос, совокупное

9. Деньги и капитал; сбережения и инвестиции

9. Деньги и капитал; сбережения и инвестиции Капитал подсчитывается в деньгах и в рамках этого учета представляет собой определенную сумму денег. Поскольку капитальные блага также обмениваются и эти акты обмена осуществляются в тех же самых условиях, что и обмен

Лекция 14 Тема: ПОТРЕБЛЕНИЕ. СБЕРЕЖЕНИЯ. ИНВЕСТИЦИИ. ЭКОНОМИЧЕСКИЙ РОСТ, ЕГО ТИПЫ, ТЕМПЫ И МОДЕЛИ

Лекция 14 Тема: ПОТРЕБЛЕНИЕ. СБЕРЕЖЕНИЯ. ИНВЕСТИЦИИ. ЭКОНОМИЧЕСКИЙ РОСТ, ЕГО ТИПЫ, ТЕМПЫ И МОДЕЛИ Макроэкономика в отличие от микроэкономики изучает не отдельные объекты и процессы, а их совокупности, которые называются агрегатами. Она исследует не отдельные цены, а

1. Потребление и сбережения, факторы, влияющие на них

1. Потребление и сбережения, факторы, влияющие на них Для установления макроэкономического равновесия важным условием является равенство инвестиций и сбережений. Исходя из трудов классической школы можно сделать вывод, что динамика этих величин зависит исключительно

Сбережения американцев

Сбережения американцев Хотелось бы послушать Ваши идеи относительно спасения Америки в свете приведенного ниже графика. На нем показана динамика изменения с 1959 по 2007 ВСЕХ сбережений всех субъектов экономики за всю историю США, не обремененных прямыми кредиторскими

Сбережения клиентов

Сбережения клиентов По словам Майкла Делла, отклик на Premier Pages превосходный. Один клиент сказал ему, что теперь, когда он может отслеживать свои активы и получать улучшенную техническую поддержку, это сэкономило ему 10 млн в год и улучшило производительность его фирмы.

У истоков сбережения

У истоков сбережения Стремясь изменить то, что есть, на то, что должно быть, Рич осознаёт, что его возможности в добыче пищи и воды можно увеличить. Очень вероятно, что, смастерив несколько крысоловок, он обеспечит себя шестью жареными крысами в день вместо четырех. Если бы

Инвестиции в публично торгуемые бумаги и прямые инвестиции

Инвестиции в публично торгуемые бумаги и прямые инвестиции Стратегии активного владенияБудучи стратегическим владельцем и доверенным лицом холдингов в cфере публично торгуемых ценных бумаг, инвестор может влиять на корпоративное поведение через голосования по