2.3 Социальные фонды

2.3

Социальные фонды

Социальные фонды, охватывая средства, равные примерно половине федерального бюджета, являются важной составной частью финансовой системы, весьма интересной с точки зрения сокращения государственных расходов.

Как известно, с 2002 года средства внебюджетных социальных фондов собираются посредством единого социального налога (ЕСН), которые заметно ниже, чем совокупное отношение фонда оплаты труда по ставкам отдельных фондов — пенсионного, социального и медицинского страхований. Ставка ныне 35,7 % от фонда оплаты труда взамен 40–41 % до этого.

Казалось бы, столь заметное снижение должно наряду с плоской шкалой подоходного налога способствовать выходу бизнеса из тени, усилить мотивацию легальной деятельности. Однако этого не произошло. Многочисленные исследования и иные свидетельства говорят о том, что на свет в итоге этих мер выведено примерно 20 % операций, совершавшихся прежде в теневом обороте. Это означает, что ныне те работодатели, которые платят в социальные фонды, несут нагрузку не только за своих рабочих и служащих, но и за неплательщиков. Понятно, что нагрузка при этом увеличивается и достигает уровня, несовместимого с конкурентоспособным ведением бизнеса. Ставка ЕСН 35,7 % фонда оплаты труда остается слишком высокой для одного фактора — труда, тогда как другие факторы производства — капитал (налог на прибыль 24 %) или природные ресурсы — облагаются меньше. Отсюда сохраняющееся стремление уклониться от уплаты ЕСН и неизбежное следом за этим сохранение высокой ставки. Это порочный круг теневой экономики, разрыв которого жизненно необходим, но требует смелости.

Рассмотрим ситуацию на примере пенсионного фонда. Ставка сегодня 28 %. Согласно оценкам, имеется довольно существенная доля самозанятого населения, т. е. людей, которые формально не заняты в организациях и за которых пенсионные взносы не платят ни работодатели, ни они сами. Кроме того, формально занятым большинство работодателей не платит по ведомости весь заработок. Официально оформляется его часть, с которой платится ЕСН, а остальное выплачивается наличными без оформления.

Расчеты показывают, что в случае увеличения пенсионных взносов самозанятого населения до 20 % от пенсионных взносов работодателей ставку взносов в пенсионный фонд можно было бы снизить до 24,5 %. А если бы еще на 20 % увеличились регистрируемые доходы занятых, ставку можно было бы снизить до 21 %, т. е. на

7 процентных пунктов. Есть основания полагать, что в случае снижения ставки примерно в этих размерах пенсионные платежи вырастут в той же пропорции, т. е. на 20 %, как это случилось с подоходным налогом. Хотя здесь есть риск.

Кроме того, с учетом демографической ситуации в России так или иначе будет складываться весьма неблагоприятное соотношение между плательщиками и пенсионерами. В 2000 году на 100 плательщиков приходилось пенсионеров:

Россия — 69,2;

Германия — 55,3;

Франция — 51,3;

Швеция — 47,1;

Великобритания — 40,6.

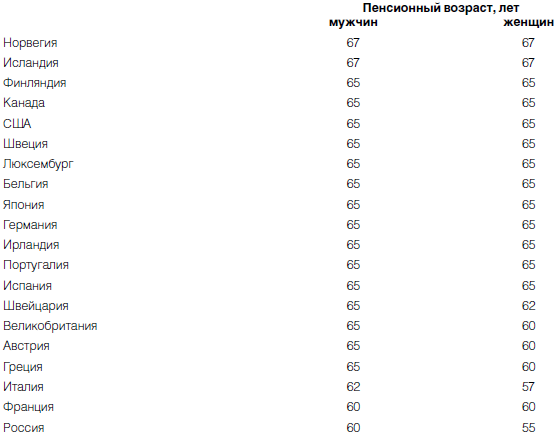

Такое положение обусловлено тем, что в России самый низкий в мире пенсионный возраст, хотя она отнюдь не самая богатая страна. Данные о пенсионном возрасте в некоторых странах представлены в таблице 18.

Таблица 18. ПЕНСИОННЫЙ ВОЗРАСТ В НЕКОТОРЫХ СТРАНАХ И РОССИИ

Можно, конечно, утверждать, что высокий пенсионный возраст в развитых странах связан с гораздо большей продолжительностью жизни и лучшей охраной здоровья. Но мы видим в этом списке такие страны, как Португалия и Греция, которые по продолжительности предстоящей жизни не слишком отличаются от нас.

В 2020 году при сохранении нынешних условий это соотношение будет:

Россия — 86,3;

Германия -65,5;

Франция — 68,4;

Швеция — 58,1;

Великобритания — 46,8.

Между тем именно в эти годы Россия должна совершить экономический рывок, и это бремя, которое не несут даже развитые страны, все равно необходимо сократить. В связи с этим предлагается уже в ближайшей перспективе повысить пенсионный возраст до 65 лет для мужчин и женщин. Осуществить это можно в течение пяти лет, поэтапно. В этом случае уже в ближайшие годы в позитивном направлении изменится соотношение плательщиков и пенсионеров. В 2020 году оно составит 63,9, т. е. мы войдем в ситуацию, сопоставимую с другими странами. Дополнительное снижение ставки отчислений в пенсионный фонд станет возможным до 19–20 % в 2006 году.

Имеется еще ряд возможностей, при использовании которых ставка ЕСН может быть еще снижена.

Предлагается: снизить базовую ставку ЕСН до 30 % уже в следующем году, а к 2006 году довести ее до 24 %, осуществив комплекс необходимых мероприятий. Это означает уравнивание обложения основных факторов производства и привело бы к резкому сокращению теневой экономики.

Для самозанятых, учитывая сложность их вовлечения в государственную пенсионную систему, должна быть принята норма, согласно которой они будут получать пенсии только в меру их взносов в пенсионные фонды на свои пенсионные счета.

Следует подчеркнуть, что данные предложения не претендуют на новизну. Все специалисты знают, что речь идет о неизбежных, хотя и непопулярных, шагах. Пора решаться.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.3. Социальные надбавки

5.3. Социальные надбавки Законодательством предусмотрены ежемесячные компенсационные выплаты к пенсии нетрудоспособных граждан в размере 1200 руб. Ежемесячные компенсационные выплаты производятся неработающим трудоспособным лицам, осуществляющим уход за

13.3. Социальные выплаты

13.3. Социальные выплаты Военнослужащим, увольняющимся из рядов Вооруженных сил РФ по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, предусмотрены социальные и единовременные

69. Оборотные средства предприятия: оборотные производственные фонды и фонды обращения

69. Оборотные средства предприятия: оборотные производственные фонды и фонды обращения Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, называются оборотными средствами и представляют собой оборотный капитал предприятия. Оборотные

10.3. Достоинства и недостатки инвестирования в паевые инвестиционные фонды и общие фонды банковского управления

10.3. Достоинства и недостатки инвестирования в паевые инвестиционные фонды и общие фонды банковского управления Чем толще мешок с деньгами, тем туже он завязан. Ю. Рыбников, писатель-сатирик Частный инвестор, напуганный известными событиями в период «свинки» 90-х годов,

СОЦИАЛЬНЫЕ ИННОВАЦИИ

СОЦИАЛЬНЫЕ ИННОВАЦИИ Не так давно в России появились новые возможности для межличностных коммуникаций. Казалось бы, в век Интернета отношения между людьми становятся все более призрачными, «виртуализирующимися». Однако на самом деле оказалось, что все совсем иначе.

Фонды предприятий. Основные и оборотные фонды.

Фонды предприятий. Основные и оборотные фонды. Выделенные государственным предприятиям средства — материальные и денежные,— представляющие собой всенародную собственность, образуют его фонды.Хотя средства производства государственных предприятий в СССР, как было

4.3.3 Социальные реформы

4.3.3 Социальные реформы В целях повышения эффективности работы в отраслях социальной сферы, еще слабо затронутых трансформацией, и обеспечения их развития при снижении финансовой нагрузки на экономику, требуется осуществление реформ:• в области трудовых отношений с

Грантообразующие фонды и организации Фонды (название на русском языке)

Грантообразующие фонды и организации Фонды (название на русском языке) • Американский благотворительный фонд поддержки информатизации образования и науки.• Кауффман-фонд.• Конкурсный центр фундаментального естествознания.• Международный благотворительный научный

СОЦИАЛЬНЫЕ ДЕЙСТВИЯ И СОЦИАЛЬНЫЕ ОТНОШЕНИЯ

СОЦИАЛЬНЫЕ ДЕЙСТВИЯ И СОЦИАЛЬНЫЕ ОТНОШЕНИЯ Просто об искусстве менеджмента От беспорядка и сильная рать погибает. (Народная мудрость) Любая организация представляет собой упорядоченную целенаправленную совместную деятельность группы людей. Эффективной такая

Грантообразующие фонды и организации Фонды (название на русском языке)

Грантообразующие фонды и организации Фонды (название на русском языке) • Американский благотворительный фонд поддержки информатизации образования и науки.• Кауффман-фонд.• Конкурсный центр фундаментального естествознания.• Международный благотворительный научный

СОЦИАЛЬНЫЕ НОРМЫ

СОЦИАЛЬНЫЕ НОРМЫ Кроме устоявшихся традиций на оценку правильности или неправильности действий влияют принятые в обществе социальные нормы. Именно они уже в детстве дают нам понять, что хорошо учиться и помогать маме – это правильно, а грубить старикам и обижать слабых

СОЦИАЛЬНЫЕ ГРУППЫ

СОЦИАЛЬНЫЕ ГРУППЫ Рассматривая социальные нормы, нельзя не отметить, что они весьма различаются в разных слоях общества или социальных группах. Известно, что нормы, принятые в радикальной молодежной группировке, не имеют ничего общего с правилами, которых

5. СОЦИАЛЬНЫЕ ОРГАНИЗАЦИИ

5. СОЦИАЛЬНЫЕ ОРГАНИЗАЦИИ Социальные организации – это системы, создаваемые людьми, в функционировании которых человек играет активную роль.Социальные организации имеют многообразные формы. В качестве примеров можно назвать предприятие, больницу, вуз, школу,

Социальные ограничения

Социальные ограничения По опыту знаю, что многозадачный режим работы – достаточно деликатная тема, если дело касается личного общения. Параллельное выполнение нескольких задач во время телеконференции – это одно; как правило, коллеги даже не подозревают о том, чем вы

Социальные инновации

Социальные инновации Самой разрушительной силой в истории человечества были социальные инновации. Наш сегодняшний мир – результат применения в обществе модели доминирования, которая появилась примерно 10 000 лет назад. Это было социальным изменением, последствия