3.4 Естественные монополии

3.4

Естественные монополии

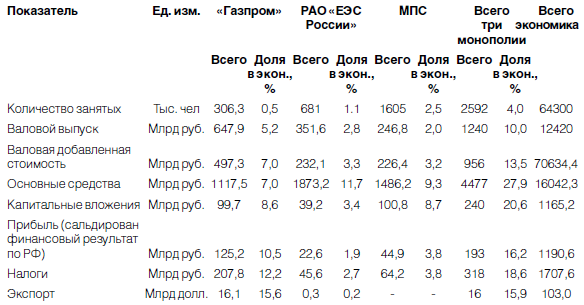

В силу своего огромного значения для экономики в целом постоянное внимание привлекают три главные естественные монополии — «Газпром», РАО «ЕЭС России» и МПС. На деле это не вполне естественные монополии, поскольку рождены из советских ведомств (а МПС и сейчас еще таковым является) и включают поэтому множество бизнесов (предприятий), которые могли бы нормально действовать на рынке в конкурентной среде. Кроме того, имеется еще ряд национальных монополий близкого класса, таких, как «Транснефть», Минатом, а также Сбербанк, но они не столь часто привлекают интерес. И еще локальные монополии типа водоканалов, аэропортов и т. п. Три указанные монополии составляют важную часть государственного сектора и всей российской экономики. Хотя формально «Газпром» — акционерное общество, в котором доля государства всего 38 %, тем не менее реально его следует включать в госсектор. О роли этих организаций в экономике свидетельствуют данные таблицы 20.

Занимая всего 4 % рабочих и служащих, три эти монополии дают 13,5 % ВВП,20,6 % инвестиций,16,2 % прибыли,18,6 % налоговых доходов консолидированного бюджета РФ. Особенно велика роль «Газпрома» вследствие его экспортного потенциала: добавленной стоимости он дает больше, чем РАО «ЕЭС» и МПС, вместе взятые, занимая всего 300 тысяч работников, а прибыли и налогов — вдвое больше, чем они. Очевидно, это следствие извлечения значительной природной ренты, которая здесь еще недооценена из-за заниженных внутренних цен на газ. При повышении этих цен в три раза (тогда они все равно были бы вдвое ниже экспортной цены на основном европейском рынке) валовая добавленная стоимость «Газпрома» составила бы в 2000 году примерно 1 трлн. руб., т. е. вдвое выше отчетного показателя, а прибыль — около 300–350 млрд. руб., в том числе рента — около 70 %.

В настоящее время часть ренты перераспределяется через заниженные цены в другие отрасли, прежде всего в электроэнергетику, позволяя поддерживать заниженные тарифы на энергию и тепло, а также населению, через удешевленные коммунальные услуги. При этом удерживается низкая заработная плата бюджетников и пенсии, что усиливает дифференциацию населения по денежным доходам. Роль «Газпрома» в современной российской экономике, таким образом, уникальна, особенно в искажении относительных цен, подающих неверные сигналы агентам рынка.

Таблица 20. КРУПНЕЙШИЕ ЕСТЕСТВЕННЫЕ МОНОПОЛИИ В ЭКОНОМИКЕ РОССИИ В 2000 ГОДУ

Между тем существует также весьма распространенное мнение, что естественные монополии завышают цены, пользуясь своим монопольным положением и непрозрачностью. Их издержки высоки, и потребители вынуждены их оплачивать. Что касается непрозрачности и издержек, это совершенно верно, хотя цены реально завышались только в отдельные периоды, например в энергетике до 1995 года, а в МПС — на перевозку отдельных видов грузов, например на экспортные товары.

Учитывая огромную роль естественных монополий в экономике и государственном секторе, представляется вполне оправданным рассмотрение и утверждение их инвестиционных программ в парламенте совместно с федеральным бюджетом, а текущих издержек — в правительстве, с выдачей соответствующих директив представителям государства в этих компаниях.

Вместе с тем рассмотрение их положения должно быть непредвзятым, освобожденным от лоббистских интересов других компаний, заинтересованных в низких ценах на газ, энергию, железнодорожные перевозки. Здесь не место подробно разбирать их проблемы, но одно следует сказать, отсылая к другим исследованиям: цены естественных монополий сегодня занижены, особенно на газ. Это означает существование значительного нерыночного сектора в российской экономике, искажение относительных цен, отсутствие реальных стимулов энергосбережения и технического прогресса в этой сфере. Обрабатывающие отрасли, вопреки иллюзиям, практически ничего не выигрывают на этом, поскольку дешевые ресурсы просто транжирятся. Населению тоже лучше повысить зарплату и пенсии, с тем чтобы оно, в свою очередь, оплачивало услуги по полной стоимости и могло выбирать — больше тратить энергии или экономить, чтобы приобрести другие товары и услуги.

В целях снижения цен и тарифов или, по крайней мере, их стабилизации большие надежды возлагаются на реформирование естественных монополий. Имеется в виду выделение из них конкурентного сектора, где конкуренция могла бы способствовать снижению рыночных цен. В связи с этим необходимо сказать, что такого рода надежды, на наш взгляд, преувеличены.

Единственная отрасль, где выделение конкурентного сектора возможно и где реформа может принести ожидаемый эффект, — это электроэнергетика. Оценки показывают, что формирование и приватизация генерирующих компаний позволят сократить долю государственных активов в этой отрасли примерно на 70–75 % при сохранении необходимого государственного регулирования и сократить долю госсектора в российской экономике примерно на 6–7 %. Вывод крупных потребителей на оптовый рынок, где будут конкуренты территориальным энергетическим компаниям, а также сокращение перекрестного субсидирования позволят ограничить повышение тарифов для промышленных потребителей в среднем 60–70 % к уровню 2002 года, а для крупных потребителей еще меньше. Но для населения, ЖКХ, сельского хозяйства, где сегодня пользуются льготными тарифами, их рост за три-четыре может составить 3–3,5 раза. Это еще раз ставит вопрос о нахождении адекватных компенсационных мер.

Что касается МПС и «Газпрома», то расчеты на эффект от развития конкуренции в этих отраслях выглядят сомнительно, во всяком случае без увеличения издержек. На железнодорожном транспорте возможна конкуренция между грузовыми операторскими компаниями на единой инфраструктуре, но при этом вероятно замедление оборота вагонов. Избежать этого можно только при формировании сильных компаний, оказывающих услуги по загрузке подвижного состава. Кроме того, львиную долю издержек все равно будут составлять расходы инфраструктуры, остающейся в секторе естественных монополий. Анализ мирового опыта показывает, что американский конкурентный вариант с множеством параллельных путей, принадлежащих частным компаниям, в наших условиях уже нереализуем. Другие варианты, закладывавшиеся в проекты рыночного реформирования железных дорог, всюду доказали свою неэффективность. Положительных примеров пока практически нет. Поиск следует продолжать, но рассчитывать на прорывные результаты не приходится.

В газовой промышленности возможности шире, но следует учитывать концентрацию уникальных запасов в небольшом числе рядом расположенных месторождений, в силу чего создание на них трех-четырех добывающих компаний вряд ли приведет к возникновению конкурентного рынка. Транспортировка газа также по преимуществу идет в одном направлении. Независимые производители имеют шансы в основном за счет добычи попутного газа или освоения новых месторождений при обеспечении свободного доступа к газопроводам. Это и должно быть сделано. Кроме того, необходимо решить болезненную проблему увязки стоимости газа с расстоянием его транспортировки.

Разукрупнение «Газпрома» как крупнейшего экспортера в настоящее время вряд ли целесообразно. Парадокс состоит в том, что создание конкурентного рынка газа в России возможно только с исчерпанием богатейших месторождений на севере Западной Сибири, когда другие, менее выгодные месторождения станут конкурентоспособными.

Таким образом, сегодня возможно:

• отделение транспортировки газа от добычи в рамках монополии по типу «Транснефти»;

• равный доступ к трубопроводам всех производителей при стоимости транспортировки в зависимости от расстояния, как сейчас для независимых производителей;

• равный доступ на конкурсных началах к вновь осваиваемым месторождениям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4. Естественный закон и естественные права

Глава 4. Естественный закон и естественные права Как мы уже указывали, главным недостатком теории естественного закона – от Платона и Аристотеля до томистов и далее вплоть до Лео Штрауса и его сегодняшних сторонников – является приверженность позиции государственника

Потеря монополии на информацию

Потеря монополии на информацию За тем, что в человеческом обществе окутано пеленой тайны, часто кроется обыкновенная подлость. Вильгельм Швебель Американский эволюционный биолог, физиолог и биогеограф Джаред Даймонд в своей книге «Ружья, микробы и сталь. Судьбы

Шаблон X: самые естественные формы и процессы для критичных функций

Шаблон X: самые естественные формы и процессы для критичных функций Сценарии и графики предстоящей работы «от А до Я»В шаблоне X каждая переменная, которая влияет на выполнение предстоящей работы, включена в рабочий процесс. Он простирается далеко за границы цеха и

10. Естественные права, разделение властей и суверенитет

10. Естественные права, разделение властей и суверенитет Основной принцип либерализма, требующий ограничить государственное насилие только контролем за соблюдением общих норм справедливого поведения, редко формулировался в такой явной форме. Как правило, он находил

3.1 Естественные и социальные условия жизни. Рост потребностей и ограниченность ресурсов

3.1 Естественные и социальные условия жизни. Рост потребностей и ограниченность ресурсов Деятельность людей осуществляется в определенных условиях, или средах. Главными из них являются две: социальная (общественная) и естественная (географическая).Социальную среду жизни

Концентрация производства и монополии. Монополии и конкуренция.

Концентрация производства и монополии. Монополии и конкуренция. В домонополистический период, при господстве свободной конкуренции, действие закона концентрации и централизации капитала с неизбежностью привело к победе крупных и крупнейших предприятий, по сравнению с

4 Выравнивание относительных цен и естественные монополии

4 Выравнивание относительных цен и естественные монополии 4.1 Нерыночный сектор Еще одна крупная проблема, которая будет тормозить модернизацию экономики, связана с крупными деформациями системы относительных цен и наличием значительного нерыночного

3.4 Естественные монополии

3.4 Естественные монополии В силу своего огромного значения для экономики в целом постоянное внимание привлекают три главные естественные монополии — «Газпром», РАО «ЕЭС России» и МПС. На деле это не вполне естественные монополии, поскольку рождены из советских ведомств

Неестественные монополии

Неестественные монополии Проблема с защищенными монополиями состоит в том, что силы, действующие на рынке и порождающие предприимчивость, динамичность и изменения, здесь отсутствуют. Отсутствие или ограничение конкуренции приводит к нежеланию новшеств, неприятию

Искусственно—естественные и естественно-искусственные объекты

Искусственно—естественные и естественно-искусственные объекты Вот мел — типичный естественно-искусственный объект. Это объект нашей деятельности, и поэтому я могу вслед за известным психологом сказать, что мел хочет, чтобы им писали. Он имеет назначение. И сделан он,

Чем опасны монополии?

Чем опасны монополии? Не исключен сговор действующих предприятий: по ценам, объемам выпуска и так далее. Причем, компании в этом плане проявляют большую изобретательность. Современный сговор вовсе не является результатом совместного ужина в фешенебельном ресторане

Естественные партнеры

Естественные партнеры Бизнес – естественный союзник неприбыльного сектора, они обязаны работать рука об руку. Сознательный бизнес ищет пути стать более эффективным в удовлетворении нужд общества как одного из заинтересованных лиц. Сознательные некоммерческие

Естественные законы изменения

Естественные законы изменения Личная цельность определяет силу характера. Всегда будьте верны себе и своему слову, особенно если одна из важнейших ваших ценностей – компетентность и постоянное личностное и профессиональное развитие. С развитием характера и

Создание монополии на ум

Создание монополии на ум Привычки пользователей – это не просто благо для компаний, которым повезло их сформировать. Наличие привычек снижает вероятность успеха для новичков, пытающихся изменить статус-кво. Примеров успешного изменения давних привычек чрезвычайно

Сила монополии

Сила монополии В каждой компании есть человек, обладающий властью, потому что он владеет чем-то очень нужным для всех, но этого чего-то слишком мало. К счастью, эти люди не всегда понимают, что занимают монопольную позицию и имеют оружие, с помощью которого можно

Естественные союзники

Естественные союзники Перемены больше всего необходимы мужчинам. Многим из них не меньше нашего противны устаревшие стереотипы – они тоже чувствуют, что попали в ловушку, что их способности недооценивают, что их отторгают. Мужчины так не страдают политически и