1.1. Структура российской экономики

1.1. Структура российской экономики

К 2004 году российская экономика подходит в приличном состоянии. В 1998 году завершился наиболее тяжелый первый этап перехода от плановой экономики к рыночной. За период с 1990 по 1998 год ВВП сократился примерно на 40 %, продукция промышленности — на 50 %, уровень жизни — на 30 % при резком усилении социальной дифференциации: децильный коэффициент (отношение доходов 10 % самых богатых к доходам 10 % самых бедных) вырос, по данным официальной статистики, с 4,9 до 14,5 раза. Усилился процесс депопуляции, сократилась продолжительность жизни. В 1998 году разразился финансовый кризис, обусловленный как внешними причинами (падение цен на нефть, бегство капиталов с развивающихся рынков после азиатского кризиса), так и внутренними (бюджетный кризис, массовые взаимные неплатежи, задержки зарплаты и пенсий, низкий сбор налогов). Понятно, какое в итоге сложилось в обществе отношение к реформам и реформаторам.

После кризиса началось восстановление, для многих — неожиданное, на деле — закономерное. К началу 2003 года многие кризисные явления рассосались. Практически оказалась решенной проблема неплатежей и бартера. С 1999 года федеральный бюджет сводится с профицитом. Благодаря доходам от экспорта энергоносителей снята острота проблемы внешнего долга, который снизился с 90 % ВВП в 1998 году до 40 % в 2002-м. Валютные резервы к июню 2003 года перешагнули за 60 млрд. долл. В первом квартале 2003 года впервые наблюдалось положительное сальдо по счету капитала: отток капитала, считавшийся одной из главных угроз и постоянно порождавший попытки его остановки административными методами, прекратился сам собой вследствие оздоровления экономики и улучшения делового климата. Повысился уровень жизни, потери населения после 1998 года практически компенсированы.

Весь этот период Россия была в числе стран с наиболее высокими темпами роста. Даже в 2002 году, когда темпы роста снизились до 4,3 %, мы опережали все европейские страны с переходной экономикой, кроме Казахстана. В Западной Европе, Северной

Америке и в Японии последние годы преобладали тенденции стагнации, которые еще не преодолены, тогда как угрозы новых форм слабости конъюнктуры сохраняются или нарастают. А мы растем. Темпы роста ВВП за четыре месяца 2003 года составили 6,6 %, в основном благодаря повышению мировых цен на нефть в ожидании иракской войны. Тем не менее прогноз по году (5,5–5,7 %) внушает оптимизм.

Можно сказать, что критическая фаза переходного периода пройдена, Россия стала страной с рыночной экономикой, намного более привлекательной для инвестиций, чем всего два-три года назад.

Об этом необходимо сказать, чтобы подчеркнуть: ныне в центре внимания оказываются качественно иные проблемы, генералы от экономики могут прекратить планировать победы в прошедшей войне. Теперь надо планировать развитие новой России.

К настоящему времени в основном определилась структура российской экономики, сложившаяся в результате пассивной фазы структурной перестройки на первом этапе рыночных преобразований. Она прежде всего внушает беспокойство: требования диверсификации, т. е. преодоления однобокой энергосырьевой ориентации экономики, связаны именно с существующими структурными перекосами.

Для целей нашего исследования в российской экономике целесообразно выделить три сектора.

Первый сектор — экспортный, в основном энергосырьевой. Основан на советских предприятиях, способных производить торгуемую на мировых рынках, конкурентоспособную продукцию. В силу особенностей советской экономики она вынуждена была усиленно разрабатывать сырьевые отрасли, чтобы обеспечить повышенную ресурсоемкость перерабатывающих отраслей, способных работать только с низкой эффективностью из-за отсутствия надлежащих стимулов. Тогда говорили об утяжеленной структуре экономики. Сейчас это обернулось удачей, ибо преимущественно отрасли первого сектора смогли поставлять продукцию на экспорт: нефть, газ, черная и цветная металлургия, химия и нефтехимия, отчасти лесная и целлюлозно-бумажная промышленность. При имеющемся оборудовании и персонале у нас пока обычно с повышением степени обработки еще быстрее растут издержки.

Из готовых изделий — в основном вооружения. Этот сектор приносит доходы в твердой валюте, естественна его ориентация на мировые цены. В этом секторе есть низкоэффективные предприятия, которые быстро начинают терпеть убытки при снижении мировых цен. Но в целом здесь, несмотря на отсталость технологий и организации, высокая рентабельность, обусловленная, в частности, низкими ценами ресурсов, закупаемых на внутреннем рынке, и низкой относительно конкурентов оплатой труда, хотя она и выше, чем в других секторах. Он поэтому дает большую часть доходов бюджета, покрывая также значительную часть перекрестного субсидирования. Здесь же концентрируется основная масса накоплений и инвестиционных ресурсов. Из-за слабости финансовых рынков и низкой отдачи в других отраслях эти ресурсы до последнего времени по преимуществу либо вкладывались в собственное развитие, либо вывозились за рубеж.

Второй сектор, ориентированный на внутренний рынок, — в том числе почти вся обрабатывающая промышленность, строительство, сельское хозяйство (только в 2002 году появился заметный экспорт зерна), торговля, платные услуги — продает продукцию и приобретает ресурсы по относительно низким ценам, согласованным с низкими доходами входящих в него предприятий и большей части населения, в составе которого высок удельный вес бедных. Продукция конкурентоспособна только при таком низком уровне доходов и приемлемом для него соотношении «цена — качество». При повышении доходов спрос переключается на импорт, предлагающий более высокое качество.

Отечественное производство, предлагающее по высоким или средним ценам товары более высокого качества, способные конкурировать с импортом и при растущих доходах населения, развивается, но медленно, занимая пока сравнительно скромную долю на внутреннем рынке.

Собственно, одна из ключевых, постоянно декларируемых целей нашей экономической политики — повышение конкурентоспособности — относится преимущественно ко второму сектору. Вопрос в том, чтобы создать необходимые стимулы развития и изыскать соответствующие ресурсы. Проблема осложняется тем, что этот сектор менее привлекателен для инвестиций, чем первый сектор, повышение конкурентоспособности требует больших затрат и много времени. И при этом неясно, сможет ли завоевать рынки то, во что вы вкладываете средства, или нет.

Обрабатывающая промышленность, с которой в основном связываются надежды на повышение конкурентоспособности, в развитых индустриальных странах все больше теряет в весе. В Германии, например, доля занятых в обрабатывающей промышленности снизилась с 38,1 % экономически активного населения в 1970 году до 22,8 % в 1999-м. И при этом Германия сегодня считается классической страной среднего уровня технологий, преобладающих в обработке, в отличие от Великобритании, Франции и тем более США, которые сильнее в высоких технологиях[35]. Где мы будем добиваться конкурентоспособности? Во что вкладывать? Риски велики.

Второй сектор не располагает значимыми инвестиционными ресурсами. Повышение доходов не только населения, но и предприятий приводит обычно к росту импорта и сокращению доходов этого сектора. Поэтому, занимая большую часть рабочей силы и производственного аппарата, он на сегодня не располагает необходимыми собственными источниками ресурсов для повышения конкурентоспособности и развития. Он постоянно лоббирует повышение протекционистских барьеров и снижение курса рубля. Будущее этого сектора — в повышении конкурентоспособности сначала на внутреннем рынке, затем на внешних.

Третий — нерыночный сектор, прежде всего сектор регулируемых, как правило заниженных, цен. К нему относится газ, реализуемый на внутреннем рынке, электроэнергия и тепло, железнодорожные перевозки, трубопроводный транспорт, жилищно-коммунальные услуги, включая оплату жилья. Это сектор подавляющего преобладания естественных монополий, поэтому в отсутствие конкуренции и приходится регулировать цены. Вместе с тем этот сектор выходит на предприятия второго сектора, на бюджетные учреждения и население, низкие денежные доходы которых вынуждают поддерживать заниженные цены, субсидируемые из бюджета (ЖКХ), или за счет производственных потребителей (перекрестное субсидирование в электроэнергетике и на железнодорожном транспорте), или за счет природной ренты (газ, электроэнергия).

К нерыночному сектору также можно отнести предприятия всех отраслей, которые не имеют формальных нерыночных регламентаций, но могут существовать только при внешнем субсидировании. К этому сектору также относится бюджетная сфера, производящая большей частью нерыночные услуги. В конечном итоге только она и должна остаться в нерыночном секторе, когда формирование рыночной экономики будет завершено. Да и то за вычетом услуг, переводимых в разряд платных.

Этот сектор представляет собой пережиток советской плановой экономики с деформированными ценами и отсутствием стимулов для развития. Он сохраняется до сих пор вследствие опасения социальных напряжений, которые могут быть вызваны повышением цен до экономически обоснованного уровня (хотя бы до покрытия издержек, включая минимум необходимых капитальных затрат). Сейчас мы наблюдаем такие напряжения при повышении квартирной платы до 100 % затрат в ходе жилищно-коммунальной реформы, при увеличении тарифов на энергию и тепло.

Вопрос о занижении цен в этом секторе является предметом дискуссий. Противники данного тезиса не соглашаются с международными сопоставлениями, показывающими, что у нас цены на газ и энергию для населения, при пересчете по рыночному курсу, ниже, чем в других странах, как минимум в 3–5 раз. При этом ссылаются на то, что на эти товары нет мировых цен. В последнее время выдвинуто предложение пересчитывать наши внутренние цены по паритету покупательной способности (ППС примерно в 3–3,5 раза выше рыночного курса рубля). Тогда легко доказать, что цены на газ и энергию у нас завышены.

Обосновывается такой подход тем, что если к нефти и алюминию применяются мировые цены, то и в других секторах также должен применяться их реальный эквивалент. Иначе мы якобы утрачиваем возможность видеть, как монополии типа РАО «ЕЭС России» или МПС реализуют свое монопольное положение на рынке.

Подобные обоснования, однако, не выдерживают критики. Они основаны на совмещении реальных измерений (мировые и внутренние цены, рыночный валютный курс), по которым определяются реальные издержки и доходы, диспропорции и процессы перераспределения доходов, с условными (ППС), которые применимы лишь в аналитических целях, но не в реальной политике и управлении.

Если исходить из них, то невозможно понять действительно переходный характер современной российской экономики, который как раз определяется различиями трех выделенных выше секторов и взаимоотношениями между ними.

Сторонники такого подхода ссылаются на исследования Мирового банка, в которых для международных сопоставлений конструировались «справедливые» курсы различных валют[36]. Но столь же правомерно использовать ППС, когда сопоставляются объемы ВВП на душу населения в разных странах. Однако сделанный на основе сконструированных курсов вывод, будто цена на газ на уровне 40 долл. за 1000 м3 справедлива, тогда как реально за него платят 80–100 долл., вызывает мысль о том, что конструкция выстроена в чьих-то интересах, а не ради объективной справедливости.

Нерыночный сектор существует за счет крупных бюджетных ассигнований, включая дотации на содержание ЖКХ, а кроме того — за счет заниженных цен на газ, электроэнергию и тепло. Механизм здесь таков: российский газ, один из самых дешевых в мире, позволяет извлекать высокую природную ренту, часть которой реализуется через заниженные внутренние цены. Газ служит основным топливом электростанций (до 62 %, почти все тепловые станции в Европейской части страны). Дешевое топливо позволяет поддерживать низкие тарифы на энергию для производственных и бытовых нужд. Благодаря этому снижаются расходы бюджета на содержание бюджетной сферы и удешевляются другие коммунальные услуги (водоснабжение, канализация и т. п.). Это позволяет также платить заниженную зарплату бюджетникам и низкие пенсии.

Если первый сектор имеет крупные сверхдоходы, то второй сводит концы с концами, а третий сектор — своего рода дно в современной российской экономике. Нельзя сказать, что все его отрасли убыточны; РАО «ЕЭС» и МПС даже при неэффективном управлении издержками прибыльны, хотя не имеют необходимых ресурсов для инвестиций в воспроизводство основного капитала и техническое развитие. Но ЖКХ живет на дотации, а бюджетная сфера, включая силовые структуры, госаппарат, образование и здравоохранение, при существенной раздутости и неэффективности постоянно недофинансируется и вынуждена искать для выживания дополнительные доходы, обычно нелегальные или полулегальные.

В таблице 1 даны оценки основных показателей российской экономики по трем названным секторам.

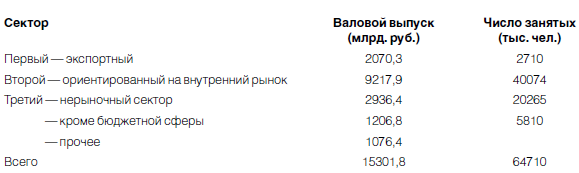

Таблица 1. ПРИМЕРНАЯ СТРУКТУРА РОССИЙСКОЙ ЭКОНОМИКИ ПО ТРЕМ СЕКТОРАМ В 2001 ГОДУ

Примечание: Расчеты выполнены по данным о занятости, Системе национальных счетов (СНС) и данным по отраслям промышленности (С. 358–396). В первый сектор включены нефтедобыча и нефтепереработка, газовая, черная и цветная металлургия, химия и нефтехимия; в третий сектор — электроэнергетика, железнодорожный транспорт, жилищно-коммунальное хозяйство. Остальное — второй сектор.

Источник: Российский статистический ежегодник/Госкомстат. М.,2002.

Валовый выпуск подсчитан в сопоставимых, так называемых «основных» ценах, применяемых в СНС, в силу чего доля первого сектора занижена в сравнении с ценами потребителей, включая внешних. Следует учесть, что на первый сектор приходилось в 2001 году 81 % российского экспорта (более 80 млрд. долл.). Пересчет этой суммы по курсу уже дает примерно 2,5 трлн. руб., т. е. больше суммы выпуска из таблицы 1.

По нашей минимальной оценке, сумму доходов первого сектора от реализации по реальным ценам нужно увеличить примерно на 700 млрд. руб.[37]. При этом окажется, что в первом секторе 4,17 % занятых производят 17,3 % валового выпуска, во втором 62 % занятых — 57,6 % выпуска, в третьем секторе 31,2 % занятых — 18,3 % выпуска. А если брать третий сектор без бюджетной сферы, то 9 % занятых производят всего 7,5 % выпуска. Производительность труда:

в первом секторе — 1022 тыс. руб. в год на человека;

во втором секторе — 230 тыс. руб.;

в третьем секторе — 177 тыс. руб. (без бюджетной сферы).

Схематически трехсекторная структура российской экономики показана на рисунке 1.

Рисунок 1. ТРИ СЕКТОРА В СТРУКТУРЕ РОССИЙСКОЙ ЭКОНОМИКИ

Таким образом, можно констатировать, что и спустя двенадцать лет с начала рыночных реформ российская экономика страдает крупными структурными перекосами, обусловленными административными барьерами, государственным регулированием цен и иными регламентациями. По сути, либерализация, начатая в 1992 году, не завершена. В итоге не происходит выравнивание относительных цен по рыночным законам, создаются препятствия для оптимального распределения ресурсов. Причем естественным путем, сами собой эти перекосы не могут быть устранены.

Вопрос, на который следует дать ответ: способна ли экономика в таком состоянии обеспечивать высокие устойчивые темпы роста?

Не будем торопиться с ответом, попробуем разобраться.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

33. Структура кредитной системы Российской Федерации

33. Структура кредитной системы Российской Федерации Структура кредитной системы Российской Федерации:? Центральный банк (1-й уровень банковской системы)? Второй уровень банковской системы:? Коммерческие банки, сберегательные банки, ипотечные банки.? Специализированные

Тема 36. Проблемы кредитования реального сектора российской экономики

Тема 36. Проблемы кредитования реального сектора российской экономики Вложения в реальный сектор из-за высокого риска мало привлекательны для банковского капитала, по сравнению с более доходными и надежными финансовыми активами (Шевчук Денис, Кредитный брокер INTERFINANCE,

Программа защиты российской экономики от иностранных инвесторов

Программа защиты российской экономики от иностранных инвесторов Общий подход: вытеснение из российской экономики иностранного капитала и создание режима наибольшего благоприятствования для отечественного инвестора. Более конкретные меры:1) введение ограничений на

Программа борьбы с офшоризацией российской экономики

Программа борьбы с офшоризацией российской экономики Общие положения: программа борьбы с офшоризацией российской экономики предполагает введение запретов на создание новых офшорных компаний и размещение средств на депозитах офшорных банков. Кроме административных

1. Актуальные проблемы интеграции российской экономики в мировую

1. Актуальные проблемы интеграции российской экономики в мировую Экономические отношения между странами возникли очень давно, но долгое время они носили нерегулярный и ограниченный характер. Только в XVI – XIX вв. началось формирование системы международных экономических

3. Факторы формирования российской модели рыночной экономики

3. Факторы формирования российской модели рыночной экономики Россия после длительного периода существования административно-командного типа системы национальной экономики в конце ХХ в. начала переход к рыночной модели национальной экономики. Это было вызвано

Вопрос 9 Правовое обеспечение функционирования российской экономики

Вопрос 9 Правовое обеспечение функционирования российской экономики Ответ В настоящее время в РФ действует несколько десятков правовых актов, которые, так или иначе, регулируют хозяйственную деятельность в стране. К числу наиболее важных среди них относятся:• Трудовой

20. Факторы формирования российской модели рыночной экономики

20. Факторы формирования российской модели рыночной экономики Формирование российской модели рыночной экономики происходило под влиянием следующих основных факторов, оказавших существенное влияние на ее характер:1) геополитического. Национальная экономика

Модернизация российской экономики: повестка дня

Модернизация российской экономики: повестка дня Год назад на I Международной конференции ГУ-ВШЭ я и мои коллеги представили доклад, посвященный нашему взгляду на экономическую стратегию России[2]. С тех пор была завершена разработка программы Грефа, принята

Перспективы российской экономики: проблемы и факторы роста[10]

Перспективы российской экономики: проблемы и факторы роста[10] 1 Россия вступила в фазу экономического роста После кризиса в 1999–2001 годах Россия демонстрировала сравнительно высокие темпы роста. За эти три года ВВП вырос на 20 % и в 2001 году составил примерно 72 % уровня 1990

Конкурентоспособность и модернизация российской экономики: начало проекта

Конкурентоспособность и модернизация российской экономики: начало проекта Настоящий доклад не предлагает окончательных результатов. Это начало проекта, попытка снять первый слой, слой очевидного. Это заявка на исследование проблемы, приобретающей решающее значение.

60. Структурный кризис российской экономики

60. Структурный кризис российской экономики В августе 1998 г. страну охватил мощнейший структурный кризис, затронувший все сферы социально-экономической жизни России. Специалистами был предложен ряд мер, направленных на вывод отечественной экономики из сложившейся

Перспективы освобождения российской экономики от криминального контроля

Перспективы освобождения российской экономики от криминального контроля Современная организованная экономическая преступность может эффективно контролироваться только совместным воздействием рыночной саморегуляции и государственного регулирования. Высокий

13.4. Рекомендации по мотивации персонала в условиях российской экономики

13.4. Рекомендации по мотивации персонала в условиях российской экономики Проблема мотивации стала актуальной для России с переходом к рыночной системе хозяйствования. Исследования показывают, что хорошо мотивированный персонал – это залог процветания и благополучия

Об управляемости российской экономики

Об управляемости российской экономики За почти два десятилетия существования Российской Федерации мы наблюдали появление самых разных государственных программ, планов, проектов и других документов, в которых ставились цели и задачи, фиксировались сроки их достижения,