1.4 Проедание капитала

1.4

Проедание капитала

Кроме названных критериев выделения нерыночного сектора в промышленности, мы пытались применить еще один — отрицательное чистое накопление. Чистое накопление равно инвестициям в основной капитал минус продажа оборудования, выбытие и износ, выраженный начисленной за период амортизацией. Если чистое накопление отрицательно, значит, предприятие проедает капитал. Естественно предположить, что такое предприятие относится к нерыночному сектору, ибо воспроизводство капитала — одна из главных функций рыночной компании.

Результаты исследования повергли нас в смятение. Данные таблицы 6 показывают почему.

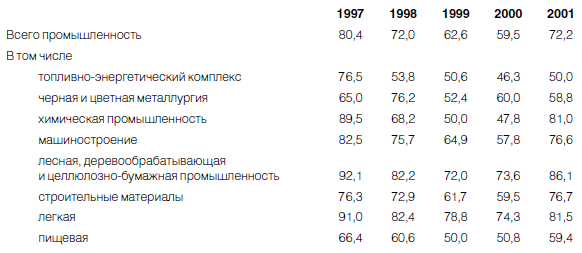

Таблица 6. ДОЛЯ ПРЕДПРИЯТИЙ С ОТРИЦАТЕЛЬНЫМ ЧИСТЫМ НАКОПЛЕНИЕМ (% в выборке)

Таким образом, даже в 2001 году более 77 % предприятий проедали капитал. Если принять этот критерий, то такая же доля предприятий должна быть отнесена к нерыночному сектору. Однако такой вывод тоже представляется сомнительным, поэтому мы отказались от его применения. Но все же эти цифры заслуживают углубленного анализа и истолкования.

Прежде всего мы попытались хотя бы грубо их скорректировать. Дело в том, что сумма износа, вычитаемая из инвестиций, определяется исходя из так называемой полной учетной оценки основных фондов по данным бухгалтерских балансов. Полная учетная оценка — это первоначальная (или восстановительная) стоимость основных фондов, скорректированная на динамику цен основных элементов фондов. После 1992 года переоценки основных фондов не производились. Поэтому можно сказать, что имеющиеся данные об их стоимости далеки от того, что есть в реальности.

Можно предположить, что у большинства предприятий до последнего времени не было интереса к реальной рыночной оценке своего основного капитала.

Кроме того, в наиболее острый период трансформационного кризиса предприятия большей частью на самом деле проедали капитал, расходуя амортизацию на зарплату и другие текущие нужды. Наличные же мощности использовались на низком уровне, в той мере, в какой на них можно было производить торгуемую хотя бы на внутреннем рынке продукцию с приемлемыми издержками. Это так называемые эффективные мощности.

После 1998 года рост шел в основном за счет увеличения загрузки наличных мощностей с минимальными инвестициями. Это стало возможно вследствие роста спроса при импортозамещении и увеличении экспорта.

По данным конъюнктурных опросов Центра экономической конъюнктуры (ЦЭК) при Правительстве РФ, загрузка производственных мощностей в промышленности в 1994 году составила примерно 50 %, в четвертом квартале 1998 года она достигла минимума — 37 %, а во втором квартале 2002 года поднялась до 57 % — максимум за весь период реформ[39].

Можно исходить из того, что рыночная оценка фондов должна согласоваться со степенью загрузки мощностей, точнее, с долей эффективных мощностей. Собственно, загрузку следовало бы считать только для эффективных мощностей, а остальные фонды надо бы уценить до ликвидационной стоимости или около того.

Конечно, эти показатели очень сильно различаются по отраслям и продуктам. Примерные оценки, построенные по данным ИЭПП[40], приведены в таблице 7. Если принять, что эффективная мощность на 15 % превышает уровень загрузки наличных мощностей, то мы можем грубо оценить коэффициенты корректировки показателей балансовой стоимости основных фондов и их износа.

Таблица 7. УРОВЕНЬ ИСПОЛЬЗОВАНИЯ СРЕДНЕГОДОВЫХ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ (по данным по выпуску отдельных продуктов представителей, %,2001)

Если произвести корректировку показателей чистого накопления с учетом этих более чем приблизительных данных (а других у нас пока нет), то мы все-таки увидим, что доля предприятий с отрицательным чистым накоплением заметно не понизится (см. табл. 8).

Прокомментируем данные таблицы 8.

Во-первых, корректировка привела к снижению доли предприятий с отрицательным чистым накоплением на 6–7 процентных пунктов. Даже в лучшем 2000 году она не спустилась ниже 60 %.

Во-вторых, в 2001 году при малейшем ухудшении деловой конъюнктуры она вновь подскочила до уровня кризисного 1998 года. Исключение составили, пожалуй, отрасли первого сектора, кроме химии, да пищевая промышленность.

В-третьих, если доверять этим данным, то доля предприятий, проедавших капитал, снижалась очень медленно и неуверенно.

Таблица 8. ДОЛЯ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ С ОТРИЦАТЕЛЬНЫМ ЧИСТЫМ НАКОПЛЕНИЕМ С КОРРЕКТИРОВКОЙ ОЦЕНКИ ОСНОВНОГО КАПИТАЛА И СТЕПЕНИ ЕГО ИЗНОСА С УЧЕТОМ ЗАГРУЗКИ МОЩНОСТЕЙ (% выборки)

Доверие к приведенным цифрам повысится при сопоставлении их с некоторыми общими данными статистики по основному капиталу и инвестициям (см. табл. 9):

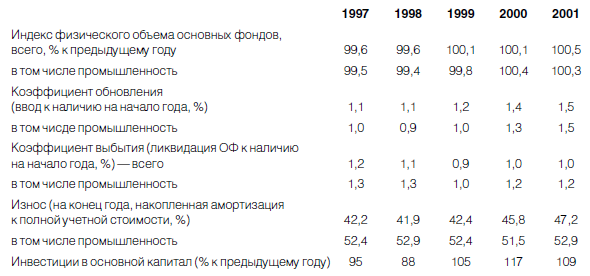

Таблица 9. ПОКАЗАТЕЛИ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА

Источник: Российский статистический ежегодник/Госкомстат. М.,2002. С. 303, 304,577.

Мы видим, что инвестиции в основной капитал стали расти только с 1999 года, причем от очень низкой базы. Достигнув максимальных темпов в 2000 году, они затем стали расти медленней, а в 2002 году, если не будет корректив статистических данных, темпы резко упали — до 2,5 %. Это связывают с отменой льгот на инвестиции из прибыли, но, наверное, действовали и иные факторы, в том числе сохраняющаяся почти весь год неуверенность в отношении дальнейшей динамики цен на нефть. Но затем она пошла вверх, и в первые месяцы 2003 года инвестиции росли на 11 % в годовом исчислении. Есть надежды на инвестиционный бум. Но пока его не было.

И поэтому основной капитал в экономике, в том числе в промышленности, остается по масштабам примерно таким, как в 1998 году. Коэффициенты обновления почти не отличаются от коэффициентов выбытия, только в 2000–2001 годах определилось опережение первого по сравнению со вторым. Что касается износа основных фондов, то он в те же годы вырос.

При таких сводных показателях вполне возможно, что большинство предприятий (не холдинговое ФПГ) имели отрицательное чистое накопление, помимо прочего и потому, что группы, в которые они входили, могли централизовать ресурсы, в том числе через механизм трансфертных цен. Кроме того, значительная часть инвестиций последних лет делалась в первом секторе, тогда как в других секторах они или вовсе не росли, или росли очень мало. В нашей выборке преобладают предприятия второго сектора.

Изложенные соображения позволяют сделать заключение о качестве полученных данных: они неточны, но тем не менее на их базе можно сделать некоторые содержательные выводы. А именно: до сих пор, через четыре года после начала оживления экономики, большинство предприятий промышленности продолжают проедать капитал. Почему?

Отрицательное накопление до 1999 года имеет очевидное объяснение: кризис принуждал к стратегии выживания.

Наличные мощности поддерживались в ожидании завершения кризиса, в надежде на то, что восстановление спроса востребует их. Так оно отчасти и вышло: девальвация рубля позволила задействовать имевшиеся мощности. Но предела достигли довольно скоро. Видимо, поэтому в отличие от динамики числа предприятий и занятости в нерыночном секторе доля предприятий, проедавших капитал, снижалась все эти годы очень медленно, а в 2001 году при малейших признаках ухудшения конъюнктуры она вновь подскочила на 7 процентных пунктов.

Этому явлению можно дать несколько объяснений.

1. Предприятиям по разным причинам выгодно иметь искаженные оценки основных фондов, в частности потому, что на используемые фонды начисляется амортизация, сокращающая налогооблагаемую базу; при этом выгоды оказываются больше издержек. Вероятно, есть и иные, менее рациональные мотивации. Кроме того, ничто реально не побуждает к тому, чтобы списывать или уценивать ненужные фонды, повышать или стараться демонстрировать эффективность использования капитала.

2. Предприятия были отягощены долгами, дебиторской задолженностью и не могли накопить собственные средства на инвестиции.

3. Неопределенность и незащищенность прав собственности, возможность недружественного захвата на основании искусственно создаваемой задолженности и иными способами, недоверие к судебным решениям побуждали предприятия закрываться, оставаться непрозрачными. Собственники и менеджеры опасались утраты контроля после прихода внешних инвесторов и поэтому не желали привлечения инвестиций.

4. Привлечение заемных средств ограничивалось, с одной стороны, недоверием к кредиторам (как и к инвесторам), а с другой стороны — ослаблением банковской системы и нежеланием банков рисковать в работе с непрозрачными и ненадежными заемщиками. Финансовое посредничество и сейчас остается в зачаточном состоянии.

5. Внешние инвесторы в этих условиях также воздерживались от инвестиций, демонстрируя крайнюю чувствительность к конъюнктурным колебаниям. После кризиса инвестиционный климат улучшался медленно, медленно крепли и ожидания на его улучшение.

Все эти объяснения верны и дополняют друг друга. Но у всех у них, а также у иных не упомянутых объяснений есть, видимо, общий знаменатель — недостаток стимулов при избытке недоверия. Инвестиции делают не только от желания заработать, но и под угрозой невосполнимых потерь, возникающих, если их не делать.

Верно, что еще четыре-пять лет назад большинству предприятий было не до жиру, быть бы живу. И по сей день многие из них остаются в этом состоянии. Однако общие условия инвестирования не так уж плохи и год за годом улучшаются. Есть и ресурсы — недаром все эти годы был велик отток капитала. Беда теперь, видно, в том, что ничто к инвестициям не принуждает, можно прожить и без них. Ничто поэтому не принуждает к прозрачности ради привлечения кредиторов и инвесторов, к ликвидации бизнеса в случае его убыточности. Отсюда вывод: механизмы естественного отбора, присущие рыночной экономике, не работают или работают плохо. Поэтому модернизация практически не движется. Инвестиции крупных промышленно-финансовых групп из экспортных доходов в собственный бизнес или в другие отрасли лишь подчеркивают это обстоятельство. Механизмы перелива капитала работают исключительно в этих группах.

Речь идет о выводах, весьма важных для экономической политики: если действительно сейчас проблема модернизации экономики упирается не в бедность, не в недостаток денег, а в отсутствие действенных стимулов, то, возможно, сейчас сокращение нерыночного сектора — стратегически более важная задача, чем повышение темпов роста.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА Использование линий тренда в сочетании со скользящей средней представляет собой еще один способ ограничения убытков. Линии тренда могут использоваться со скользящей средней, если их проводить между двумя самыми

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

1.4. Миф о недостаточности капитала

1.4. Миф о недостаточности капитала Начинающие трейдеры часто говорят: «Вот если бы у меня был большой капитал, я бы обязательно выдержал негативное движение рынка и остался в нем, рынок не съел бы мой капитал. Если бы у меня было больше денег, я смог бы развиться, смог бы

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

Машина капитала

Машина капитала Рынок является следствием по отношению к капиталистическому хозяйству, но капитал является его причиной. Без накопления капитала все дальнейшее, если брать процесс изнутри, оказывается загадкой. М. Покровский [892] Для того, чтобы дополнительно прояснить

Накопление капитала

Накопление капитала Что касается второго условия — накопления капитала в руках предпринимателей, то все данные, которыми мы располагаем, подтверждают тот вывод, что в период позднего феодализма накопление капитала осуществлялось главным образом торговцами и

7. Накопление, сохранение и проедание капитала

7. Накопление, сохранение и проедание капитала Капитальные блага это промежуточные продукты, которые в ходе дальнейшего производства трансформируются в потребительские товары. Все капитальные блага, включая и те, которые не называются скоропортящимися, приходят

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства Потребление является целью любого производства. Однако чаще всего мы можем увеличивать выпуск потребительских товаров, вначале

1. Понятие капитала. Рынок капитала

1. Понятие капитала. Рынок капитала Капитал представляет собой ценный ресурс, фактор производства, который предопределяет протекание производственного процесса или иной деятельности. Кроме того, капитал приносит своему собственнику факторный доход в виде процентной

Органическое строение капитала. Концентрация и централизация капитала.

Органическое строение капитала. Концентрация и централизация капитала. В ходе капиталистического накопления общая масса капитала возрастает, причём различные его части изменяются неодинаково.Накопляя прибавочную стоимость и расширяя своё предприятие, капиталист

Вывоз капитала.

Вывоз капитала. Для домонополистического капитализма, с господством свободной конкуренции, типичен был вывоз товаров. Для империалистического капитализма, с господством монополий, типичным стал вывоз капитала.На пороге XX века в богатейших странах, где накопление

Проедание наследства

Проедание наследства Нестабильность общей ситуации в 1990-х годах создавала возможность «большого хапка». И эта возможность была Реализована немногими избранными. История того, как это могло случиться, еще будет написана. Нас больше интересует не то, как это случилось, а

13.4.5. Доходы от капитала

13.4.5. Доходы от капитала В соответствии с Законом о подоходном налоге к данному виду доходов относятся следующие три группы доходов:1) доли прибыли и аналогичные доходы;2) доходы от деятельности негласных товариществ (Stille Gesellschaft) или ссуд, за которые предусмотрено право на