2.2 Цены на газ и электроэнергию. Газовая рента

2.2

Цены на газ и электроэнергию. Газовая рента

Поскольку предлагаемый структурный маневр основывается на предположении о заниженности цен на газ и электроэнергию, это предположение необходимо обсудить еще раз.

Как уже отмечалось, в 2001 году средняя цена газа для производителя составляла 144 руб./1000 м3, а для потребителя — 572 руб., т. е. примерно 4,8 долл. и 19 долл. за 1000 м3 соответственно. Дифференциация цен потребителя по ценовым зонам — от

12 долл. в районах добычи до 22 долл. в Южном регионе — не отражает различий в стоимости транспортировки. Экспортная цена

1997 года — 88,6 долл./1000 м3 может считаться невысокой, в последние годы на европейском рынке она доходила до 110–120 долл. Ныне экспортная цена превышает внутреннюю цену потребителя примерно в пять раз.

В газовой промышленности имеются немалые резервы сокращения издержек добычи и транспортировки, но их размеры здесь нет смысла обсуждать, ибо по сравнению с природной рентой, получаемой на лучших месторождениях, они составляют не более 20 % внутренней цены и 4 % экспортной.

Вместе с тем следует отметить, что вследствие уникально благоприятных условий добычи газа пока даже при заниженных ценах газодобывающие предприятия в большинстве своем работают рентабельно. Тезис о том, что низкие внутренние цены на газ субсидируются за счет высоких экспортных цен, несостоятелен. По данным «Газпрома», в 2003 году его убытки от поставок газа на внутренний рынок составят 8,5 млрд. руб. (242 млн. долл.), т. е. 4 % прибыли «Газпрома», или менее 1 % от оборота компании[44].

Если предположить единство и открытость газового рынка и принять рыночную цену 80 долл. за 1000 м3, то при добыче 580 млрд. м3 и средней рентабельности 50 % к издержкам, которые примем равными 10 долл./1000 м3, сумма ренты составит: 580 (80–10 х 1,5) = 37,7 млрд. долл., или по курсу на конец 2002 года — 1187,6 млрд. руб. При внутренней цене 20 долл. сумма ренты будет равна 60 х 580 = 34,8 млрд., или 1096 млрд. руб.

Минимальная оценка при внутренней цене 25 долл. (уровень 2003 г.) — 1005 млрд. руб.

Заметим, что в 2001 году все денежные доходы населения составили 5294 млрд. руб., а в 2002 году — 6700 млрд. руб., в том числе оплата труда, включая скрытую[45], — 4435 млрд. руб., а вся сумма социальных трансфертов, включая Пенсионный фонд, — 1000 млрд. руб.

Газовая рента — это дар Божий, своего рода фонд будущих поколений, который может быть использован, чтобы снять с них бремя наших долгов и просчетов. Как же используются эти средства сегодня? Треть из них реализуется полностью в составе экспортной цены. Две трети идут:

а) на поддержание заниженных по сравнению с экспортными цен на внутреннем рынке;

б) в бюджет: в 2002 году, по предварительной оценке, уплачено экспортной пошлины 31 млрд. руб.; налога на добычу полезных ископаемых — 17 млрд. руб.; акциза — 130 млрд. руб.; всего 178 млрд. руб. Кроме того, НДС с продаж на внутреннем рынке — около 70 млрд. руб., по данным 2000 года; в 2002 году — примерно 80 млрд. руб. Налог на прибыль и единый социальный налог уплачиваются с доходов кроме ренты, за счет внутренней цены.

Всего, таким образом, бюджет получает примерно 260 млрд. руб., т. е. только около четверти природной ренты газовой промышленности.

Отсюда следует, что около 750–800 млрд. руб. идет на поддержание низких внутренних цен плюс разбазаривание и расхищение.

Иногда говорят, что цены на газ и энергию надо пересчитывать не по рыночному курсу, а по ППС. Но надо иметь в виду, что представление, будто второй сектор российской экономики просто работает в условиях, сопоставимых по ценам на топливо и энергию с другими странами, абсолютно ложно. Оно покрывает то, что наши предприятия продают свою продукцию по низким ценам из-за ее неконкурентоспособности, при этом бесхозяйственно тратя материальные ценности, и энергию особенно. Из-за этого они получают низкие доходы и не в состоянии платить более высокую заработную плату своим работникам. Из-за этого во многом наша бедность.

Поэтому о завышении цен на газ не может быть и речи. Мы начали с газа потому, что он составляет 62 % топлива российских электростанций и позволяет также поддерживать заниженные тарифы на электроэнергию и тепло.

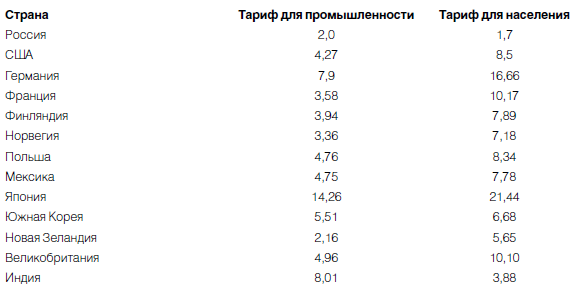

В таблице 18 приведены данные о ценах на электроэнергию на 2001 год по ряду стран и России. Мы видим, что, во-первых, в России тарифы существенно ниже, чем в других странах, примерно в 2–2,5 раза. Ближе всех к нам Норвегия и Новая Зеландия, активно использующие гидроэнергию. В странах ОЭСР тариф в среднем в 2,5 раза выше, чем в России.

Таблица 18. ТАРИФЫ НА ЭЛЕКТРОЭНЕРГИЮ ДЛЯ ПРОМЫШЛЕННОСТИ И НАСЕЛЕНИЯ ПО НЕКОТОРЫМ СТРАНАМ (центы США за кВт/ч)

Источник: World Energy Outlook. IEA,2002. P. 43.

Во-вторых, для населения тарифы ниже промышленных только у нас и в Индии.

В-третьих, уровень развития страны никак не связан со стоимостью электроэнергии. Наоборот, в Германии и Японии тарифы выше, чем в других странах, и это не является препятствием для высокой конкурентоспособности немецких и японских товаров.

Тарифы на электроэнергию после 2001 года росли, причем в среднем к 2003 году они поднялись до 2,3 ц/кВт/ч для промышленных потребителей, а в некоторых регионах, в том числе в Москве, — до 3–4 ц/кВт/ч, что уже вызвало бурные протесты и стало предметом разбирательства в Государственной Думе и правительстве.

Очевидно, что у нас цены на электроэнергию будут расти (независимо от того, произойдет их либерализация или нет), если вырастут цены на газ. Также на их динамику будет оказывать давление инвестиционная составляющая, ныне неучитываемая в полной мере в целях поддержания низкого уровня тарифов. Но в частных генерирующих компаниях подобная ситуация станет невозможной. Только за вычетом этих факторов и не сразу можно рассчитывать на снижение тарифов в результате рыночной реформы электроэнергетики и развития конкуренции на рынке электроэнергии. Этому, по-видимому, будет предшествовать рост цен на энергию примерно в два раза против уровня 2001 года (в меньшей степени для промышленности, в большей — для населения) с учетом устранения перекрестного субсидирования примерно на 50 млрд. руб.

В таблице 19 дана прогнозная динамика цен на газ и электроэнергию, принятых в расчетах по сценарию структурного маневра в главе 3. В настоящем расчете приняты значения цены на газ: для производителя — 25 долл., для потребителя — 50 долл. (рост в 2,5 раза); на электроэнергию в среднем — 4 цента за 1 кВт/ч (в 2 раза).

Таблица 19. ДИНАМИКА ЦЕН НА ГАЗ И ЭЛЕКТРОЭНЕРГИЮ, ПРИНЯТАЯ В РАСЧЕТАХ ПО ТРЕТЬЕМУ СЦЕНАРИЮ

Есть и иные мнения, согласно которым близки к равновесным для условий России: средняя цена на газ — 40 долл./1000 м3 и цена на электроэнергию от 2,8 до 3,5 центов за 1 кВт/ч. Поэтапное выравнивание цен выявит уровень, на котором следует остановиться.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Д) Рента

Д) Рента В подпункте 2 пункта 1 статьи 208 НК рента как „налогооблагаемый доход“ указана только в контексте получаемых „периодических страховых выплат“.Поскольку „стандартная“ рента, описываемая в главе 33 Гражданского кодекса РФ, к страховым выплатам отношения не

21. Промышленность мира: нефтяная, газовая и угольная

21. Промышленность мира: нефтяная, газовая и угольная Важнейшей и наиболее быстро развивающейся отраслью тяжелой промышленности является нефтяная промышленность.Значительная часть нефтяной промышленности используется в энергетических целях, часть нефтепродуктов

39. Промышленность России: нефтяная, газовая и угольная

39. Промышленность России: нефтяная, газовая и угольная Энергетика России включает в себя топливную промышленность и электроэнергетику.Размещение большинства отраслей промышленности зависит от развития электроэнергетики.Нефтяная промышленность РоссииПо запасам

Вопрос 20 Нефтяная и газовая промышленность мировой экономики

Вопрос 20 Нефтяная и газовая промышленность мировой экономики Ответ В понятие «нефтяная промышленность» входит разведка нефтяных месторождений, бурение скважин, добыча нефти и попутного газа, транспортировка, хранение и переработка продуктов добычи.Впервые

Глава 11 Газовая промышленность России на службе внешней политики или внешняя политика на службе «Газпрома»?

Глава 11 Газовая промышленность России на службе внешней политики или внешняя политика на службе «Газпрома»? В арсенале внешней политики любого государства имеются как традиционные инструменты – дипломатические переговоры, война, так и экономические. ОАО «Газпром»

Вопрос 38 Экономическая рента.

Вопрос 38 Экономическая рента. ОТВЕТЭКОНОМИЧЕСКАЯ РЕНТА – это разница между платой за ресурс и минимальной платой, необходимой для того, чтобы этот ресурс был предложен. Ресурс, дающий экономическую ренту, приносит сумму, превышающую альтернативную стоимость его

2.10. Мировые цены и цены внешней торговли

2.10. Мировые цены и цены внешней торговли На мировом товарном рынке торговые операции осуществляются на основе мировых цен. Использование мировых цен обусловлено наличием различных цен на однотипные товары в разных странах. С теоретической точки зрения мировые цены

Вопрос 18 Газовая промышленность

Вопрос 18 Газовая промышленность Ответ Россия является мировым лидером по добыче газа – 656,29 млрд м3 в 2006 г. (в 2004 г. было добыто 632,8; в 2005 г. – 636 млрд м3). Ежегодно Россия экспортирует более 130 млрд м3 газа. Главным центром добычи природного газа является Тюменская обл.

Дифференциальная рента.

Дифференциальная рента. В сельском хозяйстве, как и в промышленности, предприниматель вкладывает свой капитал в производство лишь в том случае, если ему обеспечено получение средней прибыли. Предприниматели, применяющие капитал при более благоприятных условиях

Рента в добывающей промышленности. Рента за строительные участки.

Рента в добывающей промышленности. Рента за строительные участки. Земельная рента существует не только в сельском хозяйстве. Её получают собственники участков земли, из недр которой добываются полезные ископаемые (руда, уголь, нефть и т. д.), а также собственники

Дифференциальная рента при социализме.

Дифференциальная рента при социализме. В колхозах имеются экономические и естественные условия для образования дифференциальной ренты.Существование дифференциальной ренты в колхозах связано прежде всего с наличием колхозной собственности и товарного производства

ГЛАВА СОРОК ШЕСТАЯ РЕНТА ЗА СТРОИТЕЛЬНЫЕ УЧАСТКИ. РЕНТА С РУДНИКОВ. ЦЕНА ЗЕМЛИ

ГЛАВА СОРОК ШЕСТАЯ РЕНТА ЗА СТРОИТЕЛЬНЫЕ УЧАСТКИ. РЕНТА С РУДНИКОВ. ЦЕНА ЗЕМЛИ Повсюду, где существует вообще рента, образуется дифференциальная рента и подчиняется она тем же законам, что и земледельческая дифференциальная рента. Повсюду, где силы природы могут быть

II. ОТРАБОТОЧНАЯ РЕНТА

II. ОТРАБОТОЧНАЯ РЕНТА Если мы рассмотрим земельную ренту в её самой простой форме, в форме отработочной ренты, когда непосредственный производитель одну часть недели работает на земле, фактически принадлежащей ему, при помощи орудий производства (плуга, скота и пр.),

III. ПРОДУКТОВАЯ РЕНТА

III. ПРОДУКТОВАЯ РЕНТА Превращение отработочной ренты в продуктовую ренту, если рассматривать дело с экономической точки зрения, ничего не изменяет в существе земельной ренты. Последнее при тех формах, которые мы рассматриваем здесь, состоит в том, что земельная рента

IV. ДЕНЕЖНАЯ РЕНТА

IV. ДЕНЕЖНАЯ РЕНТА Под денежной рентой мы понимаем здесь – в отличие от промышленной или коммерческой земельной ренты, покоящейся на капиталистическом способе производства и представляющей собой лишь избыток над средней прибылью – земельную ренту, возникающую из