3.1 Продовольственные и сырьевые товары

3.1

Продовольственные и сырьевые товары

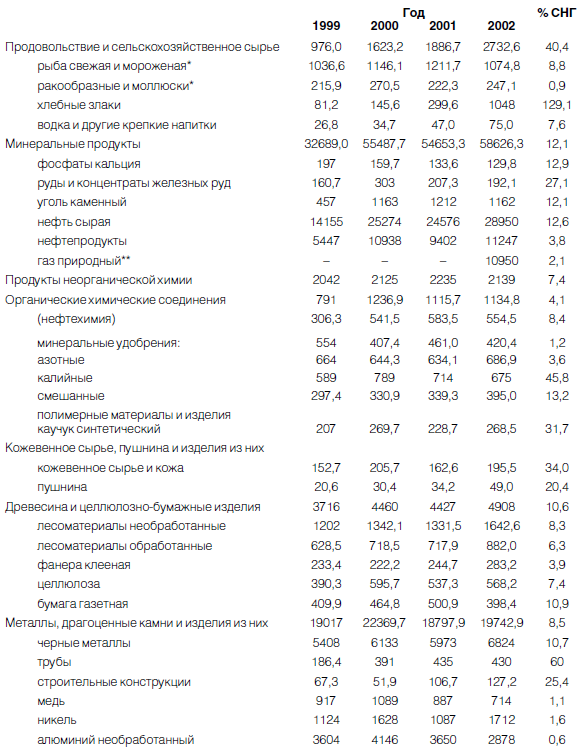

В таблицах 3 и 4 приведены более детальные сведения об основных статьях российского экспорта, причем в таблице 4 выделены данные об экспорте машин и оборудования как отрасли, развитой в СССР и явно претендующей, наряду с оборонной промышленностью, на лидирующие позиции среди обрабатывающих отраслей. При этом данные за 1999–2002 годы позволяют судить об устойчивости и тенденциях развития конкретных рынков. Доля рынков СНГ дает представление о том, какова их важность для той или иной отрасли.

Пройдемся по статьям с оборотом более 1 млрд. долл., кроме нефти и газа.

Рыба и морепродукты. Рынок стабильный, в основном вне СНГ. Рыбаки предпочитают не заходить в российские порты, потому что, по выражению журналиста М. Смирнова (Известия. 2001. 1 июля), это равносильно заходу в «порт вражеской страны». Их ждут представители шестнадцати ведомств, чтобы оформить пачку документов толщиной 10 см и получить свою долю.

Хлебные злаки. Набрали более 1 млрд. долл. только в 2002 году, но, учитывая динамику спроса, это перспективное направление при условии роста производства и снижения издержек в сельском хозяйстве.

Каменный уголь. Основные запасы далеки от зарубежных рынков, экспорт рентабелен за счет льготных тарифов на перевозки. Но при повышении внутренних цен на газ отмена льгот может быть с лихвой компенсирована ростом отечественного спроса на уголь. В США уголь остается главным топливом для электростанций.

Продукты химической промышленности, включая минеральные удобрения. Устойчивый рынок без выраженной динамики. Сохранение его потребует крупных и к тому же возрастающих инвестиций, так как нынешнее производство сегодня основывается на мощностях, созданных в советский период и с тех пор капитально не обновлявшихся. Кроме того, процветание этих отраслей отчасти связано с относительно заниженными внутренними ценами на газ и электроэнергию. Такое положение характерно для ряда экспортных отраслей, в том числе черной металлургии и алюминиевой промышленности.

Лесоматериалы, необработанные. Устойчивый и растущий рынок (рост на 36,6 % за четыре года), но уровень добавленной стоимости очень низок. Вместе продукты лесопереработки (обработанные лесоматериалы, фанера клееная, целлюлоза, газетная бумага) все эти годы тоже давали экспорта более 1 млрд. долл. и выросли на 21 %. Отметим здесь, что средние цены по этим группам товаров в 2002 году составляли (долл. США за 1000 куб. м на рынках вне СНГ):

лесоматериалы необработанные — 45;

лесоматериалы обработанные -176,6;

фанера клееная — 243,8;

целлюлоза древесная — 293,4;

бумага газетная (за 1 тыс. т) — 332,4.

Разрыв в ценах между высшими и низшими уровнями обработки 6,5–7,3 раза. Более детальные измерения специалистов дали бы, видимо, разрыв в 15–20 раз. Между тем в Финляндии разрыв продуктов лесопереработки с наивысшей добавленной стоимостью против необработанных лесоматериалов доходит до 500 раз.

Отрасль, таким образом, перспективная, в избытке обеспеченная возобновляемым сырьем, но требующая для развития крупных инвестиций и глубоких институциональных изменений, принципиально новой культуры ведения бизнеса. Также типичный случай для России: даже в перспективных секторах конкурентоспособность может быть достигнута только таким образом.

Таблица 3. ОСНОВНЫЕ СТАТЬИ РОССИЙСКОГО ЭКСПОРТА ПРОДОВОЛЬСТВИЯ И СЫРЬЕВЫХ ТОВАРОВ, млн. долл. США

* Включая продукцию, отгруженную в море без пересечения таможенной границы.

Оценка 2002 года: 134 млрд. м3х80; цена для СНГ — 50.

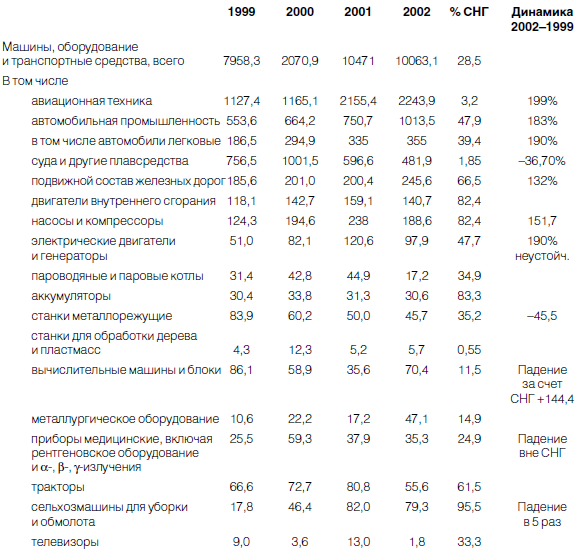

Таблица 4. ОСНОВНЫЕ СТАТЬИ РОССИЙСКОГО ЭКСПОРТА МАШИН И ОБОРУДОВАНИЯ, млн. долл. США

Черная металлургия. Ситуация сходная с химической промышленностью. В экспорте преобладают полуфабрикаты из углеродистой стали (около 2 млрд. долл.) и листовой прокат (2,8 млрд. долл.). Советские заводы (Магнитка, Череповец, Липецк, Кузбасс) строились в расчете на металлоемкий внутренний рынок (строительство, машиностроение, оборонка), на котором спрос резко сократился и вряд ли восстановится до прежних размеров. Рудная база уступает, например, бразильской или австралийской по содержанию металла — всего 15–30 % (Коммерсантъ. 2003. 7 октября). На мировом рынке они держатся за счет благоприятной конъюнктуры, но по уровню рентабельности уступают наиболее перспективным производителям, в том числе за счет транспортного фактора и технологического отставания. Долгосрочные перспективы удержания позиций в мировой торговле достаточно сомнительны, во всяком случае потребуются немалые усилия и вложения.

Цветные металлы. Положение, пожалуй, более уверенное, особенно по никелю, меди, палладию, платине. Алюминий — крупнейшая статья экспорта в этой отрасли, держится на относительной дешевизне энергии, льготам по транспортным тарифам, оптимизации налогов. Высокая доля экспорта (до 80 % и более) почти избавляет отрасль от НДС. Кроме того, до последнего времени активно применялся толлинг. В случае устранения или сокращения этих льготных условий прибыльность производства значительной части алюминия может быть поставлена под вопрос.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.20. Канцелярские товары

4.2.20. Канцелярские товары Расходы на канцтовары учитываются на основании пп. 17 п. 1 ст. 346.16 Налогового кодекса РФ, порядок признания заимствуется из аналогичных норм, установленных для исчисления налога на прибыль. При этом в Налоговом кодексе нет определения, что такое

Глава 36 Введение в сырьевые товары Что нужно для того, чтобы подняться до уровня выдающегося инвестора в сырьевые товары…

Глава 36 Введение в сырьевые товары Что нужно для того, чтобы подняться до уровня выдающегося инвестора в сырьевые товары… Сырьевые товары, с которыми работают инвесторы, многообразны. Это понятие включает в себя:сельскохозяйственные продукты (например, соя, пшеница,

Сырьевые товары как актив

Сырьевые товары как актив Для покупки золота и серебра большого финансового образования не нужно, но кое-что знать об этой категории активов все-таки не повредит. Цены на золото и серебро постоянно колеблются, и, кроме того, в этой области развелось немало мошенников,

Товары

Товары Стоимость приобретения товаров в бухгалтерском учете определяется аналогично стоимости материалов. Исключение сделано для организаций торговли, которым п. 13 ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина России от 09.06.2001 № 44н,

3.1. Группа «сырьевые материалы»

3.1. Группа «сырьевые материалы» 3.1.1. Нефтепродукты Первое собеседование в залоговой службе, которое судьбой мне выпало проходить в Альфа-банке, началось с вопроса о возможности залога нефти в магистральном нефтепроводе. Залог нефтепродуктов, не хранящихся стационарно, а

16. 3. Товары

16. 3. Товары В 13-й главе нами было рассмотрено влияние покупателя товаров в рознице на завод. Если мы посмотрим на экономическую систему за пределами завода, то найдем различные системы товарного снабжения, имеющие дело с сельскохозяйственными продуктами и естественными

ПОЧЕМУ СТРАНЫ, КОТОРЫЕ ПРОИЗВОДЯТ ТОЛЬКО СЫРЬЕВЫЕ ТОВАРЫ, НЕ БОГАТЕЮТ? НЕОЖИДАННЫЕ ПАРАДОКСЫ СЕЛЬСКОГО ХОЗЯЙСТВА

ПОЧЕМУ СТРАНЫ, КОТОРЫЕ ПРОИЗВОДЯТ ТОЛЬКО СЫРЬЕВЫЕ ТОВАРЫ, НЕ БОГАТЕЮТ? НЕОЖИДАННЫЕ ПАРАДОКСЫ СЕЛЬСКОГО ХОЗЯЙСТВА 1. Известно, что нехватка продовольствия и голод чаще всего происходят в странах, которые специализируются на продовольственных товарах. Чем меньше доля

СВОБОДА ВНЕШНЕЙ ТОРГОВЛИ: страна выигрывает, продавая товары, которые производит дешево и покупая на эти деньги товары, которые ей производить дорого

СВОБОДА ВНЕШНЕЙ ТОРГОВЛИ: страна выигрывает, продавая товары, которые производит дешево и покупая на эти деньги товары, которые ей производить дорого Свобода торговли состоит в предоставлении людям возможности продавать и покупать так, как они этого хотят…

Колонии как аграрно-сырьевые придатки метрополий.

Колонии как аграрно-сырьевые придатки метрополий. В эпоху империализма колонии представляют собой прежде всего наиболее надёжное и выгодное поле приложения капитала. В колониях финансовая олигархия империалистических стран располагает безраздельной монополией

Разносить товары

Разносить товары Преимущества:Возможность получения чаевых;Свободный график, свободное время.Недостатки:Все время приходится быть на ногах.Необходимые умения:Умение водить машину (если она есть);Ответственность;Пунктуальность.Инвентарь:Объемная сумка;Побольше

Предлагаем товары

Предлагаем товары Если вы делаете украшения, открытки, игрушки и прочие товары, можете сдавать их в магазины подарков или галереи. Выделите время, составьте список подходящих магазинов и галерей и посетите их. Посмотрите, насколько ваш товар может быть интересен для их

Товары и услуги

Товары и услуги Эта часть бизнес-плана может быть относительно короткой, или ее можно выделить в самостоятельный раздел. Если вы предлагаете рынку технически сложные, инновационные или патентованные товары и услуги, вам потребуется потратить значительное время на их

59. Персональные товары

59. Персональные товары Суть идеиПредлагаем искать идеи за рубежом. В Германии сейчас бум по созданию «персонализированных» бизнес-моделей. Все реализуется через Интернет. Кстати, эта идея – производить персональные товары – тоже прилетела к нам из Глобальной

Товары

Товары Можно зарабатывать на партнерских программах, рекламируя и советуя различные товары. Но тут есть важный нюанс.Когда вы даете партнерскую ссылку на определенный магазин, это выглядит как агрессивная продажа. А ее люди боятся как огня. Когда вы говорите, что есть