4 Внутренняя конкурентоспособность

4

Внутренняя конкурентоспособность

Как ни странно, анализ внутренней конкурентоспособности оказался гораздо более сложным делом, чем анализ внешней конкурентоспособности: здесь еще меньше данных, предлагаемых отечественной статистикой.

Исходная мысль была такова: если мы возьмем данные о продажах на внутреннем рынке отечественных и импортных товаров по стоимости и по количеству (при наличии таких измерений), то можно будет получить соотношение позиций на рынке и сопоставить средние цены продаж. Это даст возможность судить о сравнительной внутренней конкурентоспособности российских товаров. Далее, сравнение этих же данных по регионам позволит составить представление о том, как соотношение спроса на отечественные и импортные товары связано с региональными различиями по ценам и доходам.

Выяснилось, что в статистике ведутся только товарные балансы в натуральном выражении, где в составе ресурсов выделяются производство и импорт. Такие балансы строятся только по потребительским товарам массового спроса. Данные, которые можно получить на их основе, приведены в таблице 7. Стоимости продаж с разделением на отечественные товары и импорт неизвестны, тем более в региональном разрезе. Требуемые данные присутствуют, пожалуй, только в маркетинговых исследованиях, которые заказывают конкретные компаниями. Просто удивительно, как страна, вроде бы понимающая важность задачи повышения своей конкурентности и по крайней мере обсуждающая ее который год, не заботится о получении сколько-нибудь внятной картины реального положения дел.

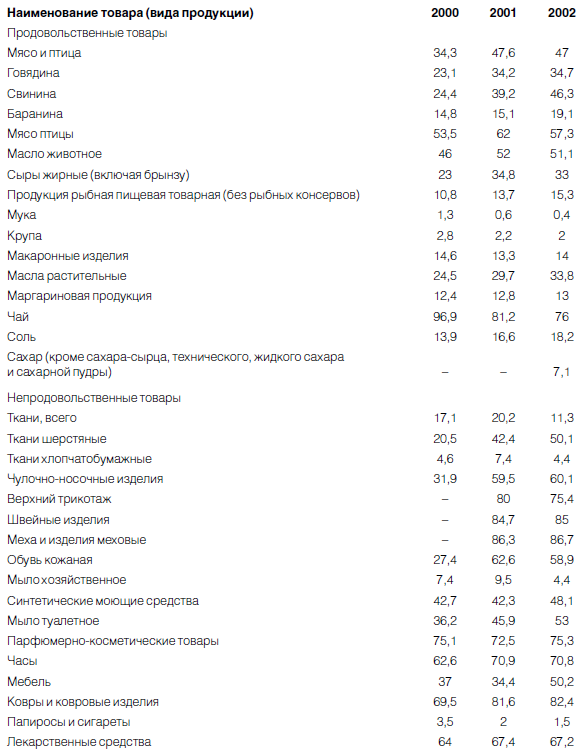

Обратимся к таблице 7. Мы видим, во-первых, преобладание в 2002 году отечественных производителей на рынках 12 продовольственных товаров из 17-ти (преобладанием считаем долю в 2/3). По 3-м товарам (мясо птицы, масло животное и чай) на импорт приходилось более половины. По непродовольственным товарам народного потребления из 22 товаров-представителей отечественные производители доминировали на рынках только 4-х (ткани, в том числе хлопчатобумажные, мыло хозяйственное, папиросы и сигареты). Еще по двум товарам (синтетические моющие средства, холодильники и морозильники) они контролировали более половины рынка. Заметим, что в этом заслуга компаний с иностранным капиталом (Procter & Gamble и Merloni — завод, производящий холодильники Stinol в Воронеже). Таким образом, на рынках продовольствия преобладают отечественные производители, на рынках непродовольственных товаров — абсолютное превосходство у иностранцев.

В утешение можно отметить, что более половины продаж автомобилей в натуре приходится на машины отечественного производства, но они занимают место в нижнем ценовом сегменте. В 2002 году продажи легковых автомобилей в России составили примерно 1,5 млрд. долл. и 1423 тыс. единиц (Ведомости. 2003. 7 октября), в том числе 700 тыс. долл. — машины АвтоВАЗа, а всего машины российских автозаводов — около 1 млн. долл. Быстрее всего растет выпуск иномарок отечественной сборки и продукции совместных предприятий, их в прошлом году выпущено 63,6 тыс. шт. (Газета. 2004. 26 января). Новые иномарки стоят не дешевле 10 тыс. долл., и их продано в 2001 году 79 тыс. шт., в 2002 году — 110 тыс., в 2003 году, после повышения тарифов на подержанные иномарки, — более 200 тыс. шт. Если новые иномарки в объеме продаж занимают ныне примерно 8–10 % по количеству и 40 % по стоимости, то подержанные иномарки в 2000 году составляли 10 % продаж по количеству и 8 % по стоимости, или 0,7 млрд. долл. (Эксперт. 2001. № 25). В 2003 году продажа подержанных машин сократилась до 360 тыс. шт. против 450 тыс. годом ранее, на зато на 30 тыс. шт. выросли продажи новых; российских же автомобилей основных автозаводов стало продаваться меньше (по данным Российской ассоциации маркетинга — РАМ: Коммерсантъ. 2003.13 мая). Наши покупатели порушили протекционистские планы правительства. До последнего времени в своей ценовой нише — до 8 тыс. долл. — АвтоВАЗ не чувствовал серьезной конкуренции. Но с появлением на рынке сравнительно дешевых иномарок отечественной сборки и с ростом доходов населения его конкурентоспособность будет подвергаться чувствительным испытаниям (Ведомости. 2003.17 октября). Все же вопреки негативным прогнозам и проклятиям автолюбителей и благодаря усиливающейся конкуренции российский автопром имеет реальные шансы на выживание.

Таблица 7. ДОЛЯ ИМПОРТА ОТДЕЛЬНЫХ ТОВАРОВ (ВИДОВ ПРОДУКЦИИ) В ИХ ТОВАРНЫХ РЕСУРСАХ, %

Источник: Российский статистический ежегодник. М.: Госкомстат России,2003.

Таблица 7 показывает также повышение доли импорта после 1998 года, когда девальвация рубля резко повысила сравнительные конкурентные преимущества отечественных производителей.

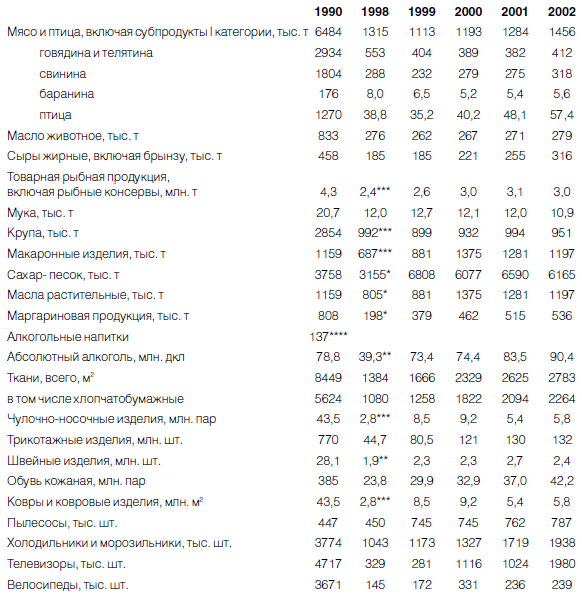

Таблица 8. ДИНАМИКА ПРОИЗВОДСТВА ОСНОВНЫХ ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ

* 1995 год; ** 1996 год; *** 1997 год; **** 1998 год.

Источник: Российский статистический ежегодник,2003.

С тех пор рубль постоянно укреплялся относительно доллара, и это изменило тенденцию: данные 2002 года наглядно демонстрируют устойчивые характеристики отечественных товаров. Для сравнения в таблице 8 приведены по сопоставимой номенклатуре данные о динамике производства с 1990 года и с указанием выпуска в 1998 году или в том году, когда выпуск достиг минимума. Мы видим, что после 1998 года, несмотря на рост импорта, производство также росло, кроме мяса (минимум достигнут в 1999 году), макарон, чулочно-носочных изделий, ковров и велосипедов. Таблицы 7 и 8 показывают предпочтения потребителей, соответствующие достигнутым уровням цен и доходов. Данные о выпуске 1990 года приведены не только для того, чтобы показать впечатляющие сокращение производства и спроса. Эти данные позволяют увидеть, что вследствие либерализации цен и открытия экономики отечественные производители оказались в условиях действия законов спроса, предложения и конкуренции, и таким образом была выявлена их реальная конкурентоспособность.

Обратим внимание на такой продукт, как телевизоры. Казалось, их производство было обречено. Но в 2001 году отечественные аппараты, включая белорусские, составили 38 % продаж (Эксперт. 2001. № 25. С. 25). С1998 года выпуск вырос в 7 раз, достигнув, правда, только 42 % выпуска 1990 года. Но ведь это уже другие телевизоры! В них большая часть комплектации импортная, но все же это не «отверточное производство», поскольку у нас своя схемотехника и программные продукты. Нижний ценовой сегмент и на этом рынке сохранен за отечественной продукцией.

Можно сказать: сохранившаяся к настоящему времени часть отечественной экономики производит продукты, конкурентоспособные на внутреннем рынке. Адаптация к рыночным условиям произошла дорогой ценой. Но перспективы в целом не очень радужные, смириться с нынешним состоянием невозможно. Нужны энергичные усилия, чтобы положение изменилось к лучшему.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Проверка на конкурентоспособность

Проверка на конкурентоспособность Ни одна компания не может монополизировать рынок. Во многих странах, когда со стороны какой-нибудь компании возникает подобная угроза, правительства, чтобы создать условия для свободной конкуренции, возбуждают против таких компаний

Конкурентоспособность

Конкурентоспособность Ни одна компания – кроме тех, кому исключительно повезло, но такое везение никогда не длится долго – не работает в вакууме. У всех у нас есть конкуренты. И все мы знаем, что, для того чтобы преуспевать, нам нужно выделяться на общем фоне. Вопрос,

25. Мировая конкурентоспособность России

25. Мировая конкурентоспособность России Россия. Конкурентоспособность России относительно других развитых стран остается невысокой.В настоящее время Россия находится на 20-м месте в мире по экспорту, а в начале 1990-х гг. СССР занимал 10-е место. Кризис в экономике страны и

26. Конкурентоспособность государств на микроуровне

26. Конкурентоспособность государств на микроуровне Наряду со стабильным политическим климатом и разумной макроэкономической политикой для процветания экономики необходимы микроэкономические основы экономического развития. Они заключаются в конкурентной практике и

ЛЕКЦИЯ № 12. Конкурентоспособность предприятия

ЛЕКЦИЯ № 12. Конкурентоспособность предприятия 1. Понятие конкуренции Конкурентоспособность – реальная и потенциальная способность компаний проектировать, производить и сбывать продукцию, которая по своим ценовым и неценовым параметрам более привлекательна, чем

Конкурентоспособность салона и его услуг

Конкурентоспособность салона и его услуг Главным элементом на потребительском рынке является клиент. Поэтому и конкурентные преимущества услуги – это заключенная в ней ценность для клиента. Для того чтобы выиграть у конкурентов состязание за привлечение клиентов,

3 Состояние: внешняя конкурентоспособность

3 Состояние: внешняя конкурентоспособность Состояние российской экономики с точки зрения внешней конкурентоспособности, если судить по платежному балансу, можно признать благополучным. В 2002 году внешнеторговый баланс сведен с положительным сальдо 37,2 млрд. долл., счет

5 Конкурентоспособность по ресурсам

5 Конкурентоспособность по ресурсам 5.1 Природные ресурсы По природным ресурсам Россия одна из самых богатых стран мира. Благодаря им мы имеем сегодня отличный торговый баланс и можем предложить на мировой рынок конкурентоспособные сырьевые товары и энергоносители. И

6 Конкурентоспособность институтов

6 Конкурентоспособность институтов Теперь общепризнано, что институты играют важную роль в достижении конкурентоспособности и успешности развития страны в целом. В более широком плане следует говорить о культуре. Имеется в виду не самобытность культуры как

Сдвиг влияния и конкурентоспособность

Сдвиг влияния и конкурентоспособность Последствия появления на рынке новых поставщиков или посредников могут быть прослежены в вышеупомянутой матрице связей, в результате чего можно будет предвидеть, кто пострадает, а кому будет оказана помощь. Отсюда возникает важная

КОНКУРЕНТЫ И КОНКУРЕНТОСПОСОБНОСТЬ

КОНКУРЕНТЫ И КОНКУРЕНТОСПОСОБНОСТЬ кто ваши конкурентыНе все правильно понимают конкурентную среду. Я, конечно, тоже ее неправиль-но понимаю, потому что в академиях не обучался. То есть, обучался, конечно, но дру-гому, что мне тоже пригодилось, и спасибо моим учителям.По

Внутренняя игра

Внутренняя игра Изъяны в обучении теннису, горным лыжам и гольфу разобрал еще два десятилетия назад гарвадский специалист по педагогике и знаток тенниса Тимоти Голви[4], который бросил тренерским традициям вызов книгой «Теннис: Психология успешной игры» (The Inner Game of Tennis)[5],