Чему радуетесь?

Чему радуетесь?

2002 год не принес американской экономике ожидаемого выздоровления. Всплеск корпоративных банкротств, падение доллара против основных мировых валют, продолжение катастрофического обвала фондовых индексов по всему миру, парад суверенных дефолтов (который, по нашему мнению, еще только начинается), резкий рост цен на золото и многое другое — все это признаки развития глобального финансово-экономического кризиса.

Ликование аналитиков и инвесторов по поводу результатов, продемонстрированных экономикой США в 2002 году (+2,4 % роста ВВП), и все еще сохранявшиеся у кого-то надежды на ее скорое выздоровление нам, прямо скажем, непонятны. Ведь за счет чего американцы добились роста, а точнее, иллюзии роста? Главной движущей силой стало колоссальное увеличение государственных расходов. Администрация Буша резко перешла к дефицитному бюджету. Еще совсем недавно наблюдался профицит бюджета, существенно превышавший 200 млрд долларов (недолговечное достижение клинтоновской эры). В 2001/02 финансовом году, по официальным оценкам, бюджетный дефицит превысил 165 млрд долларов. В середине 2003 года конргесс США планировал размер бюджетного дефицита по итогам 2002/2003 финансового года на уровне 455 млрд долларов, а в 2003/2004 году — на уровне 475 млрд долларов. Эти цифры не просто являются абсолютными рекордами. Дело в том, что по отношению к ВВП указанные цифры составляют примерно 4,5 %. Глава ФРС Алан Гринспен еще в начале 2003 года, выступая в конгрессе, заявил, что уровень бюджетного дефицита в 1–2 % ВВП является приемлемым в долгосрочном плане, поскольку он не должен вызвать беспокойства инвесторов на соответствующем рынке американских гособлигаций, поскольку при таких значениях масштабы рефинансирования государственных долговых обязательств находятся на приемлемом уровне. Особенно с учетом нынешних низких процентных ставок, которые делают обслуживание госдолга по историческим меркам очень дешевым. Но превышение уровня 3 % ВВП чрезвычайно опасно, поскольку способно спровоцировать бюджетную долговую спираль: международные инвесторы, встревоженные высоким уровнем задолженности, начнут требовать более высокую премию за риск, как следствие, долгосрочные процентные ставки по облигациям пойдут вверх, а в результате стоимость обслуживания госдолга и его рефинансирования вырастут. Именно в этой связи большую опасность представляет достижение «точки невозврата», за которой включится механизм автоматического и бесконтрольного роста госдолга — для выплат на погашение и проценты по прошлому долгу и для его рефинансирования придется закладывать в бюджетные расходы все большие суммы (к тому же с учетом растущих ставок), то есть прошлый госдолг начнет требовать новых, все больших заимствований. Растущий долг еще больше пошатнет уровень доверия инвесторов, что потребует очередного повышения ставок, обслуживание долга для правительства будет становиться еще более дорогим и потребует еще больших заимствований… Таким образом, госдолг начнет расти самопроизвольно, по все время расширяющейся спирали. И под увеличивающейся тяжестью этого долгового ярма можно будет в конце концов сломать шею государственным финансам. Говоря о последствиях этого процесса, многие аналитики приводят в качестве аналогии период 1985–1987 годов, когда в схожих условиях курс доллара упал на 40 %, а цена на золото выросла на 76 %.

Активно принимались экстраординарные меры, в частности предоставление потребителям беспроцентного кредита на покупку товаров длительного пользования, например автомобилей. Политика низких процентных ставок, находящихся на минимальном уровне за прошедшие более чем сорок лет, и накачка экономики кредитными средствами применяются, в частности, для того, чтобы искусственно продлить бум на рынке недвижимости и жилищного строительства (чем это закончилось в Японии в начале 1990-х годов — известно).

Поддержание потребления ценой увеличения общего уровня задолженности в нынешних условиях — крайне опасная политика. Угроза долгового кризиса нарастает. Причем внушительное падение доходов бюджета впервые за долгие годы начинает расшатывать кредитную репутацию самого главного заемщика — государства. Финансовые власти уже несколько раз за 2002 год были вынуждены запускать руку в карман специального инвестиционного фонда социального страхования, который управляет финансами, предназначенными для выплаты пенсий госслужащим. Сам секретарь казначейства Пол О’Нил в своем выступлении в конгрессе, где рассматривалось требование министерства финансов поднять потолок государственного долга, произнес слова о вероятности частичного дефолта США по гособязательствам в случае, если законодатели не примут адекватного решения. «Страшилка» подействовала, и в результате американским законодателям пришлось уже трижды поднимать официальный потолок госдолга. А недавно всерьез стала обсуждаться весьма опасная идея — а не отменить ли этот потолок совсем.

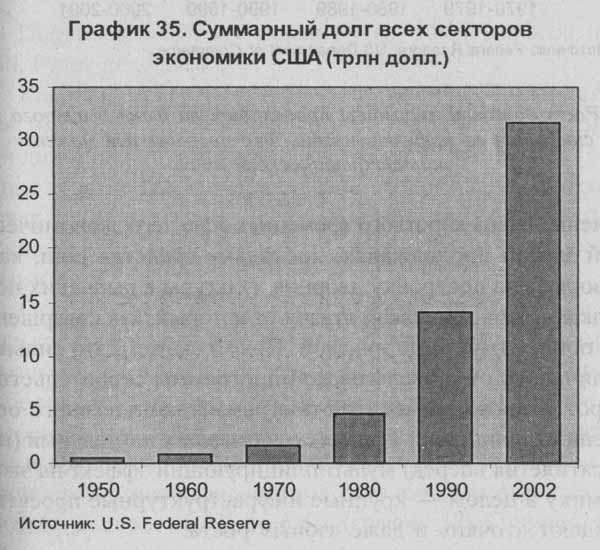

Вообще прирост в американской экономике в последние десятилетия доставался слишком высокой ценой. Чередование бюджетной и кредитной накачки экономики неизменно сопровождалось постоянным ростом задолженности. На конец 2001 года внешняя задолженность США составила 2,7 трлн долларов. В начале 2003 года федеральный государственный долг США подошел к отметке 7 трлн долларов. А суммарная задолженность всех секторов американской экономики в настоящее время равняется примерно 33 трлн долларов (график 35), то есть в 3,5 раза превышает ВВП. Отдача на каждый новый доллар долга все время падает (график 36), что, безусловно, свидетельствует о непрерывном снижении эффективности капиталовложений. Если в 1970-е годы на прирост ВВП на один доллар приходилось наращивать суммарный долг меньше чем на два доллара, в 1980-е годы — на три доллара, то теперь прирост ВВП на один доллар обходится в пять долларов долга.

Таким образом, долговое бюджетное стимулирование экономики оказывается предельно неэффективным. Причем степень этой неэффективности продолжает нарастать.

Чем-то это напоминает ситуацию в Японии. Там в 90-е годы пакеты бюджетных стимулирующих мер также отличались низкой эффективностью и действовали в течение очень короткого времени, после чего экономический застой продолжался, поскольку средства шли, как говорят, «на постройку дворцов культуры в рыбацких поселках», экономической отдачи от которых, как совершенно понятно, не было никакой. Прямо скажем, это сильно отличалось от рузвельтовской программы строительства дорог, а также знаменитой программы комплексного освоения долины реки Теннеси, создававших длительный (на десятилетия вперед) мультиплицирующий эффект на экономику в целом — крупные инфраструктурные проекты создают «точки» и даже «зоны» роста.

Нынешние же бюджетные меры в США связаны в основном с госзакупками и оказанием прямой помощи страдающим отраслям, в силу чего они способны лишь на короткое время «латать» возникающие «дыры», но не оказывают общего длительного оздоравливающего воздействия на экономику.

Многие рассмотренные диспропорции относятся к верхнему уровню экономику. Но не лучше обстоит ситуация и на других уровнях. Например, почти все штаты имеют хронически дефицитные бюджеты и являются фактическими банкротами. Причем в ближайшее время не исключены и процедуры их формального банкротства. Так, агентство Moody’s недавно предупредило о возможном дефолте правительства штата Калифорния по своим облигациям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 11. К чему

Глава 11. К чему Итак, подводя итоги, опишем некоторую абстрактную идеальную покупку в интернет-магазине за границей.Идеальная покупка: оплачена картой Visa Сlassic c выгодной бонусной программой, стоит меньше 1000 евро и весит меньше 31 кг и не облагается таможенными пошлинами,

1. ЗНАТЬ, К ЧЕМУ ВЫ СТРЕМИТЕСЬ

1. ЗНАТЬ, К ЧЕМУ ВЫ СТРЕМИТЕСЬ Когда вы каждый день подвергаетесь «бомбардировке» многообразными задачами и проблемами других людей, когда вы досадуете на нарушения и беспорядки, от которых у вас, буквально, глаза лезут из орбит, вам следует научиться держать правильный

Учить чему-то

Учить чему-то Преимущества:Совершенствование практики преподавания.Недостатки:Некоторые ученики в принципе не способны воспринимать учебный материал.Необходимые умения:Ответственность;Умение вежливо общаться с любыми людьми.Инвентарь:Ученики;Учебники, справочные

От власти к чему?

От власти к чему? А будет ли новый класс эксплуататоров? Вы, должно быть уже заметили, что новый класс — людены — соответствует пролетариям, крестьянам и рабам, а вовсе не менеджерам, капиталистам, феодалам и рабовладельцам. Это явно те, кто будет производить новый

К чему стремимся?

К чему стремимся? Наконец, бизнесмен должен определиться, к какому результату стоит стремиться: к сохранению активов и бизнес-оболочки либо только сохранению активов фирмы (бизнес при этом прекращает свое

У каждого есть чему учиться и чему учить

У каждого есть чему учиться и чему учить Не поймите сказанное так, будто я сторонник «невмешательства» в менеджменте. Я считаю, что это моя работа обеспечить, чтобы каждый сотрудник вполне понимал стратегию, курс и цели предприятия. И я часто весьма жестко спорю, стараясь

201. Как, когда и чему вы учились? Чему и где продолжаете учиться?

201. Как, когда и чему вы учились? Чему и где продолжаете учиться? Когда? Давно… Я окончил МИУ им. Серго Орджоникидзе, страшно сказать, в прошлом веке (в 1989 году).Чему? Моя специальность – инженер-экономист по организации управления в машиностроительной промышленности.Как?

Чему учат в Школе?

Чему учат в Школе? И главное, зачем? Зачем, я вам сейчас покажу и очень убедительно. Хорошая штука Интернет, иногда такое под руку попадется, хоть стой, хоть падай. Вот, пожалуйста получите примерчик. Спасибо автору этого текста.Из рассылки сайта http://www.otlichno.ruКлассификатор

От чего к чему?

От чего к чему? Итак, бизнесу придется меняться – но от чего уходить и к чему стремиться? Ответ на этот вопрос, как и на те, что были заданы выше, зависит больше от перспективы, чем от консенсуса. Ныне культура бизнеса должна стремиться к более высокой эффективности и вместе

Чему вы научитесь

Чему вы научитесь В этой книге я не просто объясняю, как работает та или иная функция, но и описываю стратегии ее применения. Например, большинство национальных компаний пренебрегают локальным таргетингом. Это ошибка. Известно ли вам, что в Японии продается диетическое

Чему учит история

Чему учит история Какие же уроки дает нам история и как они связаны с книгой, которую вы держите в руках? Во-первых, ясно, что в управлении процессами в прошлом наблюдались некоторые странности. Оно было немного незрелым, не сложившимся, принимало различные формы как

Чему учит история

Чему учит история В главе 1 отмечалось, что ни одна из таких концепций управления, как TQM, BPR, CRM, ERP или Шесть сигм, не дает полного комплексного решения для достижения преимуществ, которые необходимы предприятиям, чтобы поднять эффективность работы бэк-офиса. Что же сегодня

24. Чему научит капитанизм

24. Чему научит капитанизм Помимо опасности считать себя самым умным в комнате существует еще одно обстоятельство, которое может оказаться настолько же (если не более) опасным, – когда окружающие считают вас самым умным человеком. Это становится особенно актуальным,

К чему она клонит?

К чему она клонит? Что она предлагала мне взамен моей помощи? Было ли это просто уловкой или она рассчитывала на мой комплекс вины, чтобы заставить меня составить ей следующее послание для прямой почтовой рассылки? Я был счастливо женат, имел двоих детей и массу дел по

То, благодаря чему все это работает

То, благодаря чему все это работает Подозреваю, что вы серьезно задумались о практических деталях реализации Формулы. Но давайте на секунду оглянемся назад и посмотрим на картину в целом. Порой после знакомства с процессом запуска люди начинают воспринимать его методику