II. ДВА ПОДРАЗДЕЛЕНИЯ ОБЩЕСТВЕННОГО ПРОИЗВОДСТВА[50]

II. ДВА ПОДРАЗДЕЛЕНИЯ ОБЩЕСТВЕННОГО ПРОИЗВОДСТВА[50]

Весь общественный продукт, а следовательно и всё производство общества, распадается на два больших подразделения:

I. Средства производства, т. е. товары, имеющие такую форму, в которой они должны войти или, по меньшей мере, могут войти в производительное потребление.

II. Предметы потребления, т. е. товары, имеющие такую форму, в которой они входят в индивидуальное потребление класса капиталистов и рабочего класса.

В каждом из этих подразделений совокупность различных отраслей производства, относящихся к этому подразделению, составляет одну-единственную большую отрасль производства: в одном случае – отрасль производства средств производства, в другом случае – предметов потребления. Весь капитал, применяемый в каждой из этих двух отраслей производства, образует особое крупное подразделение общественного капитала.

В каждом подразделении капитал распадается на две составные части:

1) Переменный капитал. Рассматриваемый со стороны стоимости этот капитал равен стоимости общественной рабочей силы, применённой в этой отрасли производства, следовательно, он равен сумме заработной платы, выплаченной за эту рабочую силу. Рассматриваемый со стороны его натуральной формы, он состоит из самой рабочей силы, проявляющей себя в действии, т. е. из живого труда, приведённого в движение этой капитальной стоимостью.

2) Постоянный капитал, т. е. стоимость всех средств производства, применённых для производства в этой отрасли. В свою очередь средства производства распадаются на основной капитал: машины, орудия труда, постройки, рабочий скот и т. д., и на оборотный постоянный капитал: производственные материалы, как-то сырые и вспомогательные материалы, полуфабрикаты и т. д.

Стоимость всего годового продукта, произведённого в каждом из двух подразделений с помощью этого переменного и постоянного капитала, распадается на часть стоимости, представляющую постоянный капитал c, потреблённый в процессе производства и по своей стоимости лишь перенесённый на продукт, и на часть стоимости, присоединённую к продукту всем трудом в течение года. Эта последняя часть стоимости годового продукта, в свою очередь, распадается на возмещение авансированного переменного капитала v и на избыток над ним, образующий прибавочную стоимость m. Следовательно, подобно стоимости всякого отдельного товара, стоимость всего годового продукта в каждом подразделении тоже распадается на с + v + m.

Часть стоимости, а именно c, представляющая постоянный капитал, потреблённый в процессе производства, по своей величине не совпадает со стоимостью постоянного капитала, применённого в этом процессе производства. Правда, производственные материалы потребляются при этом целиком, и потому их стоимость целиком переносится на продукт. Но лишь некоторая часть применённого основного капитала потребляется целиком, и, следовательно, лишь стоимость этой части переходит на продукт. Другая часть основного капитала, т. е. машины, здания и т. д., существует, продолжает функционировать по-прежнему, хотя стоимость этого основного капитала и уменьшилась вследствие годового износа. Если мы рассматриваем стоимость продукта, то этой продолжающей функционировать части основного капитала для нас не существует. Она составляет часть капитальной стоимости, независимую от этой вновь произведённой товарной стоимости, существующую наряду с последний. Это обнаружилось уже при рассмотрении стоимости продукта отдельного капитала («Капитал», книга I, гл. VI, стр. 192 {144}). Но здесь мы должны временно отвлечься от применённого там способа рассмотрения. Рассматривая стоимость продукта отдельного капитала, мы говорили, что стоимость, утрачиваемая основным капиталом вследствие износа, переносится на товарный продукт, произведённый в течение того времени, когда этот износ происходил, причём безразлично, возмещается ли в течение этого времени часть основного капитала in natura {145} за счёт этой перенесённой стоимости или же не возмещается. Напротив, здесь, рассматривая совокупный общественный продукт и его стоимость, необходимо, по крайней мере временно, оставить в стороне эту часть стоимости, в течение года перенесённую на годовой продукт вследствие износа основного капитала. Мы должны отвлечься от неё, поскольку этот основной капитал в течение данного года не возмещается in natura. В одном из следующих разделов этой главы мы специально остановимся и на этом пункте.

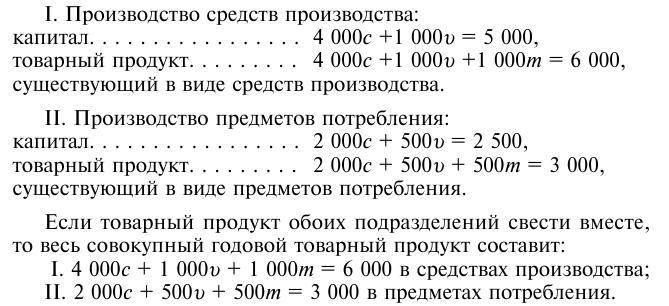

В основу нашего исследования простого воспроизводства мы положим нижеследующую схему, в которой c = постоянному капиталу, v = переменному капиталу, m = прибавочной стоимости, а степень увеличения стоимости, m/v, принята равной 100 %. Числа могут означать миллионы марок, франков или фунтов стерлингов.

I. Производство средств производства:

Стоимость совокупного продукта равна 9 000, причём согласно нашему предположению, из этой суммы исключена стоимость основного капитала, продолжающего функционировать в своей натуральной форме.

Если мы исследуем теперь обмены, необходимые на основе простого воспроизводства, когда вся прибавочная стоимость потребляется непроизводительно, и при этом сначала оставим в стороне денежное обращение, опосредствующее эти обмены, то прежде всего мы получим три существенных точки опоры.

1) 500v, заработная плата рабочих, и 500m, прибавочная стоимость капиталистов подразделения II, должны быть израсходованы на предметы потребления. Но их стоимость существует в виде тех предметов потребления стоимостью в 1 000, которые, находясь в руках капиталистов подразделения II, возмещают авансированные ими 500v и представляют для них 500m. Следовательно, заработная плата рабочих и прибавочная стоимость капиталистов подразделения II обмениваются в пределах подразделения II на продукт этого подразделения. Вместе с тем из совокупного продукта исчезает (500v + 500m) II = 1 000 в виде предметов потребления.

2) 1 000v + 1 000m подразделения I тоже должны быть израсходованы на предметы потребления, т. е. на продукт подразделения II. Следовательно, они должны быть обменены на остальную часть продукта подразделения II, по величине равную постоянной части капитала 2 000c. За это подразделение II получает равную сумму в виде средств производства, получает продукт подразделения I, воплощающий стоимость 1 000v + 1 000m подразделения I. Тем самым из счёта исчезают 2 000 IIc и (1 000v + 1 000m) I.

3) Остаются ещё 4 000 Ic. Они заключаются в тех средствах производства, которые могут быть использованы лишь в подразделении I и служат для возмещения потреблённого в нём постоянного капитала; поэтому вопрос о них решается посредством взаимного обмена между отдельными капиталистами подразделения I точно так же, как в отношении (500v + 500m) II он решён посредством обмена между рабочими и капиталистами, соответственно – между отдельными капиталистами подразделения II.

Этого мы коснулись пока лишь для лучшего понимания последующего.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Сущность научно-технического прогресса и его роль в развитии общественного производства

1. Сущность научно-технического прогресса и его роль в развитии общественного производства Под научно-техническим прогрессом (НТП) следует понимать непрерывный процесс количественного роста и качественного совершенствования всех элементов общественного производства

Решить задачи по диверсификации общественного производства и экспорта

Решить задачи по диверсификации общественного производства и экспорта Третья слабость России – крайне сильная зависимость социально-экономического развития, государственного бюджета от уровня и динамики цен на нефть и газ или, в более общем случае, от экспортных цен

3.3 Основы общественного производства

3.3 Основы общественного производства В основе жизни человека и общества лежит хозяйственная деятельность, производство. Производство – это процесс, в котором люди, воздействуя на вещество природы, производят материальные и духовные блага. Производство осуществляется

2.3. Основы общественного производства

2.3. Основы общественного производства В основе жизни человека и общества лежит хозяйственная деятельность, производство.Производство – это процесс, в котором люди, воздействуя на вещество природы, производят материальные и духовные блага.Производство осуществляется

12.5.2. Оптимальный объем производства общественного блага

12.5.2. Оптимальный объем производства общественного блага Определим, хотя бы только теоретически, оптимальный объем производства общественного блага. Для примера рассмотрим уличное освещение. Оно является общественным благом. Действительно, если данная улица освещена,

Занятие 4 Основы и факторы общественного производства. Кругооборот ресурсов и экономических благ

Занятие 4 Основы и факторы общественного производства. Кругооборот ресурсов и экономических благ Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Основы общественного производства.2. Факторы производства, их взаимодействие и

1.1.7. Новая гипотеза о механизме смены способов общественного производства

1.1.7. Новая гипотеза о механизме смены способов общественного производства Как было сказано в предыдущем разделе, процесс возникновения и развития человеческих потребностей не является самодостаточным. Этот процесс определяется какими-то внешними по отношению к

1.1.10. Фактор, определяющий переход человеческих обществ к новому способу общественного производства

1.1.10. Фактор, определяющий переход человеческих обществ к новому способу общественного производства В системе живой природы образование нового биологического вида определяется фактором истощения той ресурсной ниши, где вид, являющийся предком новообразованного

1.1.15. Источник перехода человеческих обществ к аграрному способу общественного производства

1.1.15. Источник перехода человеческих обществ к аграрному способу общественного производства Племена, перешедшие к сельскохозяйственной деятельности, стали получать такой объем продуктов питания, который значительно превысил все то, что могли добыть и собрать племена

Ресурсная ниша нового способа общественного производства

Ресурсная ниша нового способа общественного производства Новая ресурсная ниша, открытая аграрными обществами, представляла собой такие виды природных богатств, использование которых оказалось возможным только при становлении и развитии мануфактурного и

Перемещение движущих сил становления нового способа общественного производства

Перемещение движущих сил становления нового способа общественного производства В начале эпохи Возрождения экономическими лидерами Европы стали города-государства Северной Италии. Крупные итальянские города, в первую очередь Генуя и Венеция, контролировали торговлю с

2.3.18. Подходы к определению емкости ресурсной ниши индустриального способа общественного производства

2.3.18. Подходы к определению емкости ресурсной ниши индустриального способа общественного производства Объем ресурсов, имеющихся в каждой конкретной ресурсной нише, можно определить только при выявлении ограничений, с которыми сталкиваются люди при освоении данных

2.3.20. Критика положения о непрерывном характере развития науки при индустриальном способе общественного производства

2.3.20. Критика положения о непрерывном характере развития науки при индустриальном способе общественного производства При рассмотрении аргументов, доказывающих неисчерпаемость ресурсной ниши индустриального способа общественного производства, наибольшее сомнение

2.3.27. Способ финансирования нового субъекта общественного производства

2.3.27. Способ финансирования нового субъекта общественного производства При создании государственного органа определения приоритетных направлений научно-технического и производственного развития необходимо предусмотреть источник постоянного поступления финансовых

2.3.30. Условия возникновения монополий в постиндустриальной сфере общественного производства

2.3.30. Условия возникновения монополий в постиндустриальной сфере общественного производства В настоящее время в мире насчитывается несколько десятков корпораций, приступивших к разработке ресурсной ниши постиндустриального производства. Деятельность этих

Соотношение между двумя подразделениями общественного производства.

Соотношение между двумя подразделениями общественного производства. В соответствии с требованиями основного экономического закона социализма и закона планомерного (пропорционального) развития народного хозяйства в процессе социалистического воспроизводства в