2.1. Структура международной карточной платежной системы (МКПС)

Национальная платежная система (НПС) является неотъемлемой частью финансовой системы любого государства. В соответствии со своим названием НПС обеспечивает осуществление платежей, создавая условия для оборота денежных средств, управления денежной массой, регулирования курса национальной валюты, осуществления инвестиционных программ и т. д. В конечном счете эффективная НПС способствует экономическому росту и процветанию национальной экономической системы.

В то же время практика построения и развития национальных платежных систем отличается в разных государствах, находясь в сильной зависимости от множества национальных факторов, включая уровень экономического развития, культурные и правовые традиции, уровень образования и многое другое. Как результат – национальные платежные системы отличаются по платежной структуре, по качеству и количеству платежных услуг, по степени интеграции и т. д.

Такие различия мешают развитию экономических отношений между странами, создавая разнообразные преграды на пути денежных потоков в виде несовместимых правил осуществления трансграничных переводов, правил возмещения убытков, стандартов передачи сообщений, интерфейсов технических устройств и т. д.

Чтобы повысить уровень взаимодействия между национальными платежными системами, на международном уровне предпринимается большое количество усилий в области унификации и стандартизации элементов платежных систем, в том числе путем выявления и распространения среди заинтересованных государств наиболее эффективных институциональных и инфраструктурных решений.

Наиболее активно такие усилия предпринимают международные финансовые институты в лице Банка международных расчетов (БМР)2, Европейского центрального банка (ЕЦБ)3, Всемирного банка (ВБ)4 и Международного валютного фонда (МВФ)5.

Комитет по платежным и расчетным системам БМР был создан специально для организации взаимодействия национальных центральных банков по вопросам национальных платежных систем и является, по-видимому, наиболее авторитетным международным институтом по вопросам национальных платежных систем.

Банк международных расчетов (БМР) был создан в 1930 году. Шесть государств – Бельгия, Великобритания, Германия, Италия, Франция и Япония – разработали и подписали межправительственное соглашение, а также конвенцию этих же государств со Швейцарией, поскольку Банк находится и функционирует на ее территории. Основной причиной учреждения Банка была необходимость сбора, контроля и распределения выплат Германии по Версальскому договору в рамках второго репарационного плана (плана Янга).

В мае 1930 года в Швейцарии (г. Базель) БМР начал работу. Юридически Банк не является субъектом швейцарского кредитного законодательства, хотя и находится на территории Швейцарии, поскольку учрежден как международная организация, деятельность которой регулируется международным правом и имеет структуру акционерной компании.

В рамках БМР функционируют такие комитеты, как Базельский комитет по банковскому надзору BCBS (Basel Committee on Banking Supervision), Комитет по глобальным финансовым системам CGFS (Committee on the Global Financial System), Комитет по платежным и расчетным системам CPSS (Committee on Payment and Settlement Systems), Комитет Ирвинга Фишера IFC (Irving Fisher Committee), и Институт финансовой стабильности FSI (Financial Stability Institute).

В 1990 году главами банков из группы десяти G10 (Group of Ten)6 был создан Комитет по платежным и расчетным системам (КПРС), основной целью создания которого было продолжение и расширение деятельности Группы экспертов по платежным системам GEPS (Group of Experts on Payment Systems, создана в 1980 году в рамках G10), а также для завершения работы, начатой Комитетом по межбанковским схемам неттинга CINS (Committee on Interbank Netting Schemes, создан в 1989 году группой G10).

Комитет по платежным и расчетным системам (КПРС), в котором сосредоточены основные компетенции Банка международных расчетов в части национальных платежных систем, является наиболее авторитетной структурой в этой области. Он (КПРС) выполняет значительный объем работ по таким направлениям, как изучение и обобщение практики построения национальных платежных систем, их развития и интеграции как в целом, так и отдельных институциональных и инфраструктурных элементов.

Функционируя под эгидой БМР, КПРС начиная с 2009 года отчитывается перед председателем Собрания по глобальной экономике GEM (Global Economy Meeting) о своей работе. Членами собрания являются руководители центральных банков 30 стран – членов Базельского соглашения (акционеров БМР), в том числе и руководителя Банка России, который входит в эту тридцатку.

Одним из основных направлений деятельности КПРС является совершенствование инфраструктуры финансового рынка в части платежных и расчетных систем.

В этой связи КПРС осуществляет мониторинг и анализ достижений развития не только расчетных, платежных, клиринговых систем отдельных стран, но и систем трансграничных и мультивалютных расчетов.

Таким образом, исследования, а также публикации КПРС способствуют обеспечению стандартизации, кодификации и широкому распространению лучших практик.

Другим известным финансовым европейским институтом является Европейский платежный совет (European Payment Council – ЕРС), который был создан в 2002 году. ЕРС создавался европейской банковской индустрией с целью координации, выработки и принятия совместных решений в области платежных услуг. Основным направлением деятельности ЕРС является поддержка и продвижение Единого европейского платежного пространства (Single European Payment Area – SEPA).

В рамках своей деятельности ЕРС осуществляет разработку платежных схем и структур, необходимых для реализации интегрированного рынка платежей в евро. Так, ЕРС разрабатывает позиции для сотрудничества в области платежных услуг, правила, лучшие практики и стандарты, определяет стратегию в области стандартизации, а также осуществляет поддержку и мониторинг процесса реализации принятых решений.

Говоря о национальной платежной системе, следует отметить, что она является подсистемой финансовой системы государства и позволяет обеспечить экономических субъектов платежными услугами. Однако, не являясь платежной системой национального масштаба, НПС представляет собой совокупность всех платежных элементов национальной финансовой системы.

Понятийный аппарат национальной платежной системы каждое государство формирует с учетом национального опыта и национальных культурных, экономических и политических традиций. Однако характерным явлением в последние десятилетия становится расширение сотрудничества национальных центральных банков в рамках международных организаций, что позволило выработать не только общие принципы построения и развития НПС, но и найти общий подход к понятию НПС.

В глоссарии публикации Комитета по платежным и расчетным системам «Общее руководство по развитию национальной платежной системы» дана следующая трактовка термина «национальная платежная система»:

«Национальная платежная система – институциональные и инфраструктурные механизмы финансовой системы, используемые при инициации и переводе денежных требований в форме обязательств центрального банка и коммерческих банков»7.

Вместе с тем имеет право на существование и более общее определение НПС, в котором учтено: первое – что система – это совокупность взаимосвязанных элементов и второе – денежные требования могут существовать в форме обязательств учреждений электронных денег. В результате НПС определена следующим образом:

«Национальная платежная система – совокупность взаимосвязанных институциональных и инфраструктурных механизмов финансовой системы, используемых при инициации и переводе денежных требований в форме обязательств центрального банка, коммерческих банков и учреждений электронных денег».

В названии НПС не случайно присутствует прилагательное «платежная», поскольку в соответствии с определением КПРС8 платеж – это «перевод денежного требования плательщиком стороне, приемлемой для получателя». Именно поэтому НПС следует рассматривать как совокупность механизмов, обеспечивающих осуществление платежей.

С учетом вышеприведенных определений НПС можно выделить такие элементы системы, как:

• плательщики и получатели денежных средств;

• денежные требования по обязательствам центрального и коммерческих банков;

• платежные инструменты и платежные услуги;

• финансовые институты и счета в финансовых институтах;

• операционные, клиринговые и расчетные системы;

• рыночные механизмы;

• механизмы консультаций и координации;

• правовая и нормативная база.

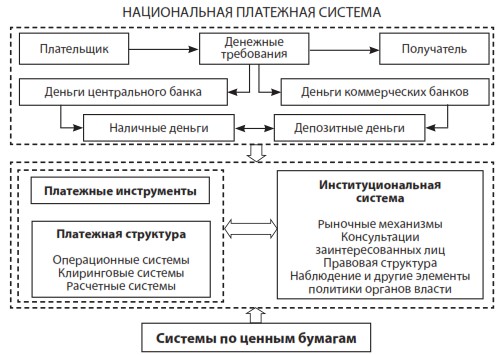

На рис. 2 представлена структура НПС в трактовке КПРС, которая включает следующие логические блоки:

Pис. 2. Схема национальной платежной системы в документах КПРС

а) элементы НПС, непосредственно вовлеченные в перевод денежных требований в виде обязательств центрального и коммерческих банков, – это наличные и депозитные деньги, плательщик и получатель средств (верхний пунктирный прямоугольник);

б) элементы НПС, которые обеспечивают перевод денежных требований (нижний пунктирный прямоугольник);

в) системы по ценным бумагам9.

В нижнем пунктирном прямоугольнике на рис. 2 показан блок институциональной структуры. Он взаимодействует с блоком (внутренний пунктирный прямоугольник), в который входят как платежные инструменты, так и платежная инфраструктура, и, кроме того, показывается взаимосвязь между блоком платежных инструментов и блоком платежной инфраструктуры.

Платежный инструмент, в трактовке КПРС, – это «любой инструмент, предоставляющий держателю (пользователю) возможность для перевода денежных средств»10. При этом «перевод» означает «перевод денежного требования плательщиком стороне, приемлемой для получателя», с уточнением, что «как правило, требования принимают форму банкнот или остатков на счетах, открытых в финансовом учреждении или в центральном банке»11.

В последние годы получила широкое развитие сеть внутренних и трансграничных систем, которые составляют глобальную инфраструктуру платежей и расчетов. Эти системы приобретают все более широкий спектр комплексных взаимосвязей, как и финансовые рынки и экономики, которых они поддерживают. Поэтому бесперебойное функционирование отдельной системы, как правило, зависит от бесперебойного функционирования других связанных с ней систем.

Для обеспечения безопасности глобальной платежной и расчетной инфраструктуры необходимо, чтобы системные операторы, финансовые учреждения и провайдеры услуг одинаково понимали платежные и расчетные риски, а также эффективно ими управляли. При этом следует учитывать, что более тесная взаимозависимость систем меняет характер рисков, которые присущи глобальной инфраструктуре, а это порождает новые проблемы, связанные с эффективным управлением рисками.

В отчете, представленном КПРС, был сделан вывод о большом значении взаимозависимостей систем для обеспечения безопасности и эффективности глобальной платежной и расчетной инфраструктуры. При этом чем теснее взаимозависимости, тем сильнее укрепляется глобальная инфраструктура за счет ослабления нескольких источников расчетных издержек и рисков, но в то же время взаимозависимости систем повышают вероятность быстрого и широкого распространения сбоев на многие системы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.