2.2. Формирование и развитие инструментов международных карточных платежных систем

С 1950 года началось развитие рынка платежных карт. В этот период компания Diners Club впервые выпустила многофункциональную платежную карту. Первые платежные карты делались из картона12 и принимались к оплате только в некоторых ресторанах. Процесс функционирования карты был прост и осуществлялся следующим образом: клиент посещал ресторан, а его счет в ресторане оплачивала компания Diners Club. Однако клиент должен был возместить соответствующую сумму этой компании. Такие новации привели к значительным изменениям в сфере розничных платежей13. Уже за первый год держателями карт стали около 42 тыс. человек. Причиной такого успеха стал, главным образом, рост числа городов в США, где карты начали принимать к оплате. И уже к 1953 году карты Diners Club становятся международной платежной картой: они стали приниматься в Великобритании, Канаде, Мексике и на Кубе. Два года спустя эта платежная карта начинает распространяться не только в Европе и Азии, но и на Ближнем Востоке через сеть франчайзинговых компаний. Число держателей карт к 1959 году достигло миллиона человек. Кроме того, на Нью-Йоркской фондовой бирже стали торговать акциями платежной компании Diners Club. Головокружительный успех новых платежных средств привел к тому, что в 1967 году уже в 130 странах карта Diners Club принималась в качестве средства платежа.

Следует отметить, что наиболее популярной международной картой в 1970-х годах была платежная карта Diners Club, но со временем компания стала терять свои лидирующие позиции. Однако и сегодня платежные карты этой компании, которая принадлежит банку Citibank, принимаются более чем в 185 странах и территориях по всему миру: картами платежной сети Diners Club можно воспользоваться не только в миллионах торговых точек, но также более чем в 800 тыс. банкоматов и других пунктах получения наличности14.

Абсолютными лидерами на сегодняшний день в области международных карточных платежей являются компании Visa и MasterCard – небанковские институты, принадлежащие банкам.

Одновременно на рынке международных платежных карт существуют и другие участники: прежде всего – это небанковские американские компании American Express (Amex), Discover, Diners Club; а также стало заметным присутствие японской платежной системы JCB (Japan Credit Bureau) и китайской системы CUP (China Union-Pay).

Рассмотрим процесс становления некоторых популярных на сегодняшний день платежных карт.

VISA. История компании Visa15 началась в 1958 году, когда Bank of America выпустил свою первую кредитную карту общего назначения – проект BankAmericard, в рамках которого клиентам предоставлялась инновационная услуга «возобновляемого (револьверного) кредита». Новый продукт также представлял собой обычную картонную карточку с кредитным лимитом 300 долларов США. Завоевывая рынок, первые кредитные карты банк не только предлагал уже существующим клиентам, но и рассылал по почте случайным людям, тем самым предоставляя им возможность совершать покупки в кредит и рекламируя свои продукты. Принцип работы и расчеты по карте BankAmericard осуществлялись аналогично с кредитной картой Diners Club.

В 1973 году National BankAmericard Inc. (NBI), которая управлялась рядом банков-эмитентов кредитных карт BankAmericard, запускает первую электронную систему авторизации (BASE I), а спустя год – предвестника современной операционной платформы VisaNet (BASE II), то есть электронную клиринговую и расчетную систему. В 1975 году компания выпустила первую дебетовую карту, а через год BankAmericard изменил свое название на Visa, что стало более удобным и одинаково произносимым на большинстве языков (знаковые события в развитии Visa – табл. 4).

В настоящее время Visa Inc. является компанией, которая позволяет экономическим агентам более чем в 200 странах и территориях совершать платежи с использованием электронных денег.

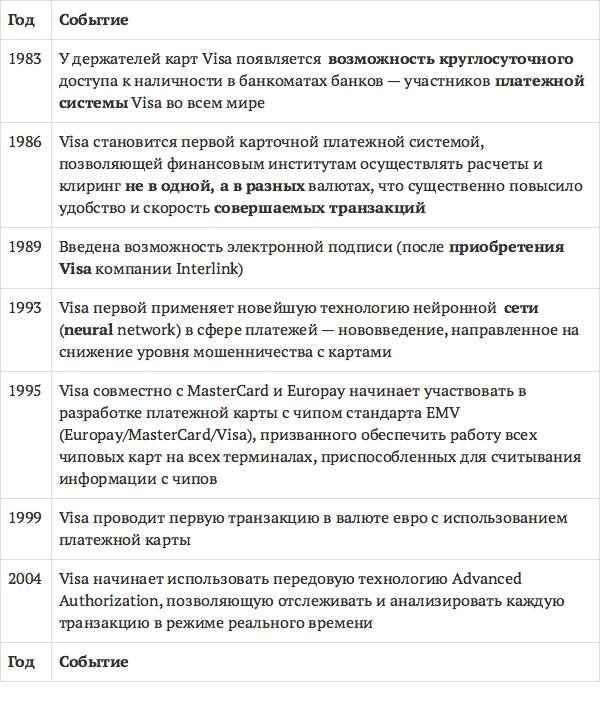

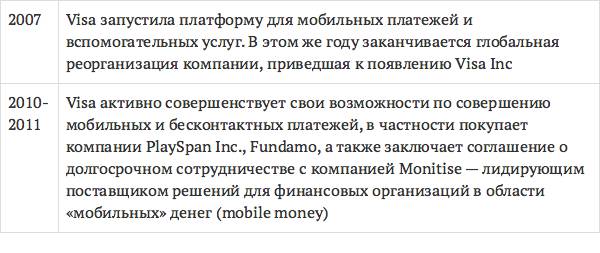

Таблица 4

Основные события в развитии МПС Visa за период 1983–2011 годов

Основными направлениями деятельности компании Visa являются:

• предоставление услуг по совершению транзакций как финансовым институтам, так и коммерческим организациям на базе централизованной операционной платформы VisaNet. При этом дополнительно Visa может предоставлять своим клиентам и ряд других услуг, например юридические, услуги по управлению рисками и т. д.;

• предоставление только финансовым организациям широкого набора платежных инструментов, которые они далее предлагают своим клиентам в форме кредитных, дебетовых, предоплаченных продуктов и программ по доступу к наличности. Visa Inc.16 является наиболее крупной сетью, в которой совершаются розничные электронные платежи. По состоянию на 30 июня 2011 года в обращении находилось 1,9 млрд карт платежной системы Visa, которые принимались в миллионах магазинов и в 1,9 млн банкоматов по всему миру (за период с IV квартала 2010 года по III квартал 2011 года было проведено 76 млрд транзакций). Процессинговая платформа VisaNet функционирует на базе четырех операционных центров, расположенных на трех континентах.

MASTERCARD. Платежная сеть MasterCard17 начала свою историю в 1966 году с основания Interbank Card Association (ICA), а ее первоначальное название было Master Charge. В 1969 году California Bank Association приобрел Master Charge, а спустя десять лет сеть Master Charge была переименована в MasterCard (табл. 5).

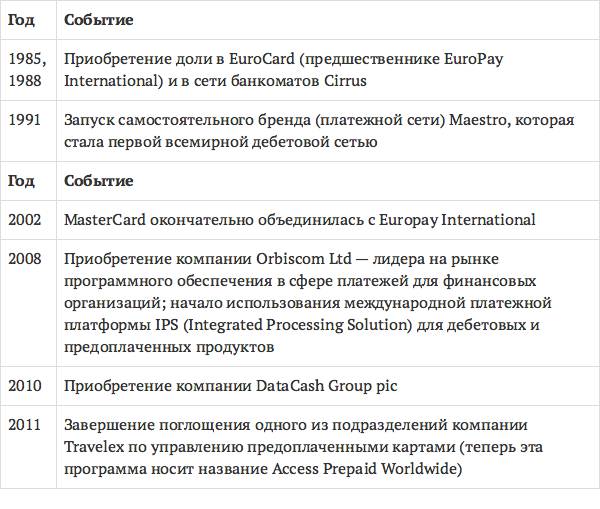

Таблица 5

Основные этапы развития MasterCard за период с 1985 по 2011 год

Потребителями услуг компании Mastercard (информация о потребителях предоставлена самой компанией) являются около 22 тысяч организаций более чем в 210 странах и территориях. По состоянию на 31 декабря 2010 года эмитентами было выпущено приблизительно 1,6 млрд карт MasterCard и Maestro. Держатели карт могут воспользоваться ими более чем в 31 млн точек по всему миру. Основу платежной системы образует операционная сеть MasterCard Worldwide Network, которая является, по данным MasterCard, самой высокоскоростной платформой в области карточных платежей и проводит более 23 млрд транзакций в год. Средняя скорость ответа платежной системы составляет 0,13 с, что в два раза быстрее, чем у ближайшего конкурента компании18. Так же как и компания Visa, платежная система MasterCard предлагает своим клиентам использовать широкий набор кредитных, дебетовых, предоплаченных и прочих платежных продуктов на базе брендов MasterCard, Maestro, MasterCard PayPass и Cirrus.

Географически платежная сеть MasterCard поделена на шесть регионов: США, Европа, Канада, страны Тихоокеанского бассейна, Ближний Восток и страны Африки, Латинская Америка и страны Карибского бассейна.

Платежная платформа MasterCard Worldwide Network уникальна, поскольку сочетает в себе две традиционные операционные структуры:

1) децентрализованную (distributed), т. е. «пиринговую» сеть, которая позволяет осуществлять передачу информации от одного самостоятельного равноправного узла к другому (peer-to-peer);

2) централизованную (centralized), т. е. наличие центрального узла, связанного с второстепенными узлами (hub-and-spoke).

Использование децентрализованной сети позволяет быстрее и надежней передавать данные, поскольку передача происходит в тех пунктах платежной сети, которые находятся ближе к месту совершения транзакции. Как правило, децентрализованная сеть применяется для совершения транзакций с использованием продуктов MasterCard PayPass. Передача данных в режиме реального времени осуществляется через центральный узел (hub) в рамках централизованной сети. Итак, в рамках платежной системы для каждой транзакции выбирается оптимальный (наиболее быстрый и упрощенный) маршрут. Те транзакции, которые требуют специализированной обработки, сначала анализируются на центральном узле сети, а затем перенаправляются в подходящую финансовую организацию.

Таким образом, можно констатировать, что в рамках международных карточных платежных систем предлагаются услуги по совершению платежей с использованием следующих типов инструментов19:

1) традиционные карточные инструменты, к которым можно отнести кредитные, дебетовые (в том числе банкоматные), расчетные, предоплаченные и иные типы карт;

2) развивающиеся формы платежей, например такие как платежи, совершаемые с использованием мобильных телефонов.

Наиболее распространенным карточным платежным инструментом являются карты общего назначения. Такие платежные карты имеют отличительный знак (логотип), что позволяет использовать их как в определенной стране или регионе, так и по всему миру. Отличаются карты общего назначения от других видов карт наличием зависимости от типа счета, к которому карта привязана. Как правило, кредитные или расчетные карты открывают доступ к кредитному счету, но при пользовании расчетной картой необходимо выплачивать полную сумму долга в течение определенного периода, а кредитная карта предоставляет доступ к счету с возобновляемым кредитом. Дебетовые карты могут быть связаны либо с чековым счетом, либо с депозитным счетом до востребования или иным текущим счетом держателя карты. Таким образом, использовать предварительно внесенные на карту денежные средства можно с помощью предоплаченных карт.

Карточные платежи, в зависимости от вида используемой карты, можно разделить на два типа транзакций:

1) офлайн-транзакции, т. е. транзакции, для которых в качестве подтверждения сделки требуется подпись держателя карты20;

2) онлайн-транзакции, т. е. транзакции, для которых необходимо ввести персональный идентификационный номера (ПИН) держателя карты с целью удостоверения его личности.

Для некоторых транзакций, совершаемых за пределами США с использованием чиповых карт, требуется введение ПИН-кода, но при этом они относятся к офлайн-транзакциям. В некоторые платежные карты встраивают микрочипы с радиочастотной идентификацией (RFID, radio frequency identification), что позволяет совершать бесконтактные платежи и до определенной отдельно устанавливаемой суммы платежа не требуют ни подписи, ни ПИН-кода для подтверждения платежа. Введение ПИН-кода или подписи невозможно в том случае, если покупка совершается через Интернет. Эти транзакции также классифицируются как офлайн-транзакции.

Достаточно длительное время как в США, так и на других крупных рынках под платежными картами понимались чаще всего кредитные и расчетные карты, которые связаны с кредитным счетом держателя карты. Сегодня ситуация кардинально изменилась, а платежные системы предоставляют своим клиентам более широкие возможности для выпуска дебетовых и предоплаченных карт, которые пользуются большой популярностью у конечных потребителей.

Дебетовые карты, выпускаемые в настоящее время, можно условно разделить на три категории21:

1) дебетовые карты, при использовании которых для совершения транзакции от держателя карты требуется поставить свою подпись на товарном чеке, кроме обстоятельств, в которых подпись не является обязательной.

Например, если покупка совершена на небольшую сумму, то некоторые продавцы не требуют ставить подпись;

2) дебетовые карты, при использовании которых для совершения транзакции требуется введение ПИН-кода на специальном терминале, установленном в пункте продаж;

3) карты, которые предоставляют доступ только к наличным деньгам. Такие карты используются в основном для получения наличных денег через банкоматы, в этом случае обязательно требуется введение ПИН-кода.

Основными конкурентами на рынке карточных платежей в США в настоящее время являются компании Visa, MasterCard, American Express и Discover. При этом необходимо учитывать, что основные участники рынка платежных услуг меняются в зависимости от карточного продукта. Сегодня основную роль на рынке платежных карт общего назначения играют Visa (включая торговые марки Plus, Electron и Interlink), MasterCard (в том числе Maestro), American Express и Discover. Рынок дебетовых карт, используемых главным образом для оплаты товаров и услуг в местах продаж и для снятия наличных денег через банкоматы, оккупирован различными сетями компаний Visa и MasterCard, сеть Star, принадлежащие First Data Corporation, сеть NYCE, находящаяся в собственности FIS, а также сеть Pulse, принадлежащая Discover.

Существенную конкуренцию международным карточным платежным системам за пределами США составляют национальные платежные операторы, которые, как правило, поддерживаются правительствами стран. Именно национальные компании во многих странах выступают основными игроками на рынке внутренних карточных платежей, а трансграничные транзакции обслуживают преимущественно международные платежные сети.

Следует отметить, что в большинстве случаев финансовые организации эмитируют карты различных платежных сетей, например Visa и MasterCard, что повышает уровень конкуренции между международными платежными компаниями.

Компания Visa предлагает широкий набор платежных продуктов финансовым организациям. Кредитные продукты, предоставляемые на базе различных платформ, могут быть приспособлены под любой сегмент рынка, включая крупные корпорации. Эти платформы дополняются услугами, которые могут повысить эффективность использования этих продуктов клиентами и их лояльность, а также расширить круг клиентов. К таким дополнительным услугам можно отнести: специальные поощрения, возможность срочной замены карты, помощь во время путешествий, страховку арендованной машины и т. д.

Дебетовые продукты компании Visa объединены в четыре торговые марки: Visa, Visa Electron, Interlink и Plus, что позволяет удовлетворить потребности различных групп клиентов, учитывая их демографические и социальные характеристики, а также географическое месторасположение. MasterCard, по сравнению с Visa, предлагает следующие дебетовые продукты: Debit MasterCard, Maestro и Cirrus.

Кроме того, и Visa, и MasterCard также предлагают большой спектр предоплаченных продуктов для удобства тем лицам, которые не пользуются финансовыми услугами и не обслуживаются в банках. Предоплаченная карта является более надежной и удобной альтернативой наличности и чеку. Предоплаченные продукты также широко используются государством и фирмами22 для распределения средств из фондов здравоохранения, для помощи безработным, с целью выплаты заработных плат и пособий. В качестве примеров можно привести следующие варианты использования предоплаченных карт платежной сети MasterCard23.

• Заработную плату на предоплаченные карты получают значительное число работников по всему миру.

• В Перу предоплаченные карты используются для получения государственных талонов на продукты не в форме традиционных бумажных карточек, а в форме пластиковых карт.

• В Италии пополняемые карты используют 1 млн человек для осуществления социальных выплат; эта программа является самой крупной карточной программой социальных выплат в Европе.

• В России платежные карты MasterCard также используются для выплаты пособий по социальному обеспечению гражданам, не обслуживающимся в банках.

Платежные компании также разрабатывают и предлагают отдельные платежные продукты для бизнеса. Так, в рамках платежной сети Visa для малых предприятий такими продуктами являются Visa Business credit, Visa Business debit, а также Visa Business line of credit access cards. Для фирм среднего размера, крупных корпораций и государств Visa Inc. предлагает такие продукты, как Visa Corporate, Visa Purchasing, Visa Commercial, Visa Meetings, Visa Fleet, Visa Distribution, B2B, а также продукты и услуги по управлению цепями поставок. MasterCard в рамках своей платежной сети предлагает для бизнеса следующие программы: MasterCard Payment Gateway, MasterCard Smart Data OnLine, MasterCard inControl. Кроме того, компания MasterCard, как и компания Visa, предлагает широкий набор карточных платежных программ для фирм в зависимости от их размеров и организационно-правовой формы собственности.

Существенным преимуществом при использовании платежных карт и программ, предлагаемых для фирм, является удобство контролирования расходов, а также возможность их последующего анализа. В рамках таких платежных программ возможно совершение не только карточных платежей, но и банковских переводов (electronic funds transfer)24.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.