3 Важнейшие различия между договором иррегулярной поклажи и договором денежного займа

3 Важнейшие различия между договором иррегулярной поклажи и договором денежного займа

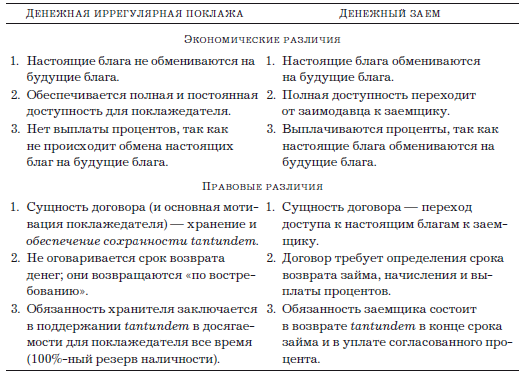

Теперь необходимо рассмотреть и подчеркнуть фундаментальные различия между договором денежной иррегулярной поклажи и договором денежного займа. Позднее мы увидим, что в различных контекстах большинство неясностей и множество правовых и экономических ошибок, имеющих отношение к нашей теме, происходят от недостатка понимания существенных различий между двумя этими договорами.

Мера передачи прав собственности в каждом из договоров

Для начала необходимо указать, что причиной неспособности ясно различать иррегулярную поклажу и заем служит придание излишней и неуместной важности тому факту, что, как нам уже известно, при иррегулярной поклаже денег или иных заменимых вещей можно считать, что собственность на эти вещи передается хранителю, «точно так же как» при договоре займа, или mutuum. Это единственное сходство между двумя этими видами договора, на основании чего многие ученые смешивают их без особых на то причин.

Мы уже видели, что при иррегулярной поклаже переход «собственности» – это вторичное требование, связанное с тем фактом, что объект хранения является заменимой вещью, которую невозможно обрабатывать индивидуально. Нам также известно, что совместное хранение поклажи с другими поклажами тех же заменимых вещей без различения индивидуальных единиц хранения имеет множество преимуществ. Действительно, поскольку нельзя в строго юридическом смысле требовать возврата переданных на хранение конкретных вещей, так как это невозможно физически, представляется необходимым считать, что относительно индивидуально определяемых, конкретных единиц, поскольку они неотличимы друг от друга, происходит «передача» собственности. По этой причине хранитель становится «собственником», но лишь в том смысле, что он свободен размещать индивидуальные единицы по своему усмотрению только до тех пор, пока хранит tantundem. Такова степень, в которой передаются права собственности на иррегулярную поклажу, в отличие от договора займа, где на время действия договора [к заемщику] переходит полный доступ к предмету займа. Поэтому даже с учетом некоего «сходства» между иррегулярной поклажей и денежным займом (заключающегося в предполагаемой «передаче» собственности) важно понимать, что переход собственности в каждом их этих договоров имеет абсолютно разный экономический и правовой смысл. Возможно, как мы пояснили в прим. 5, даже более обоснованным будет считать, что при иррегулярной поклаже перехода собственности не происходит, и в абстрактном смысле вкладчик всегда обладает правом собственности через tantundem.

Фундаментальные экономические различия между двумя договорами

Различие в правовом содержании проистекает из существенной разницы между этими двумя договорами, которая, в свою очередь, объясняется различием их экономической природы. Так, Людвиг фон Мизес с присущей ему ясностью указывает, что если заем в экономическом смысле «состоит в обмене настоящего товара или услуги на будущий товар или услугу, то сделка данного вида [имеется в виду услуга иррегулярной поклажи] вряд ли может считаться кредитной. Вкладчик, получивший в обмен на некоторую сумму денег требование, обратимое в деньги в любой момент времени, требование, которое обеспечивает ему в точности то же самое, что обеспечивают сданные деньги, вовсе не обменивает на настоящее некое будущее благо. Требование, которое он приобрел посредством своего вклада, для него представляет собой также настоящее благо. Помещение денег на депозит до востребования никоим образом не означает, что он пожертвовал [ради будущего блага] возможностью немедленно распорядиться полезностью, воплощенной в этой сумме денег». Он делает вывод, что депозит «не есть кредитная сделка, поскольку здесь отсутствует ее суть – обмен настоящих благ на будущие»[25].

Таким образом, в случае денежной иррегулярной поклажи происходит не отказ от права на настоящие блага в обмен на большее количество будущих благ в конце срока договора, а просто изменение способа владения настоящими благами. Это изменение происходит оттого, что в определенных обстоятельствах вкладчик с субъективной точки зрения (т. е. с точки зрения соответствия его действий его целям) находит более выгодным сделать денежную иррегулярную поклажу, при которой реально внесенная вещь хранится в смеси с другими товарами того же рода и обезличивается среди них в ходе хранения. Среди других упомянутых нами преимуществ – страхование риска потери от обстоятельств неодолимой силы и возможность пользоваться кассовыми услугами, предоставляемыми банками владельцам текущих счетов. В отличие от этого сущность договора займа состоит совершенно в другом. Цель договора займа состоит в уступке заемщику для использования сегодняшней доступности настоящих благ, чтобы в обмен получить в будущем, как правило, большее количество благ в конце срока, установленного договором. Мы говорим «как правило, большее», потому что, учитывая свойственное всем действиям человека логическое временн?е предпочтение, указывающее на то, что при прочих равных условиях настоящие блага всегда предпочтительнее будущих благ, к будущим благам необходимо добавить количественную разницу в форме процента. Иначе было бы трудно найти желающего уступить доступ к настоящим благам, что является неотъемлемым условием всякого займа.

Следовательно, с экономической точки зрения различие между двумя этими договорами кристально ясно: договор иррегулярной поклажи не подразумевает обмена настоящих благ на будущие блага, а договор займа подразумевает. В результате при иррегулярной поклаже доступ к вещам не передается, и последние остаются непрерывно доступны для поклажедателя (независимо от того, что с юридической точки зрения «собственность» [ownership] передается), в то время как при договоре займа доступность всегда передается от заимодавца к заемщику. Кроме того, договор займа обычно включает соглашение о проценте, тогда как при денежной иррегулярной поклаже соглашение о проценте является contra naturam и абсурдным. Коппа-Дзуккари с присущей ему проницательностью объясняет, что абсолютная невозможность включить соглашение о проценте в договор иррегулярной поклажи с юридической точки зрения является прямым результатом предоставления поклажедателю права изъять поклажу в любое время и соответствующего обязательства хранителя поддерживать связанный с этим правом tantundem в постоянной доступности для поклажедателя[26]. Людвиг фон Мизес также указывает, что вкладчик может делать вклады, не требуя процента ни в каком виде, именно потому, что «требование, приобретаемое им в обмен на деньги, представляет для него одну и ту же ценность вне зависимости от того, погашает ли он его рано, поздно или не погашает вообще. Поэтому вкладчик может, не ущемляя своих экономических интересов, приобретать такие требования в обмен на отказ от распоряжения деньгами и не требовать при этом компенсации – поскольку любая разница в ценности, порожденная несовпадением между временем платежа и вознаграждения, очевидно, отсутствует»[27]. С учетом экономической основы договора денежной иррегулярной поклажи, не подразумевающей обмена настоящих благ на будущие, требование непрерывной доступности для поклажедателя и несовместимость с соглашением о проценте вытекает логически и непосредственно из правовой сущности договора иррегулярной поклажи, резко контрастируя с правовой сущностью договора займа[28].

Фундаментальные правовые различия между двумя договорами

Правовой элемент договора иррегулярной поклажи, отражающий его сущность, состоит в хранении и обеспечении сохранности денег, переданных на хранение. Именно в этом состоит мотив, или причина договора, для сторон, решивших сделать или принять иррегулярную поклажу[29]. В отличие от этого важнейшая цель договора займа, которая состоит в передаче заемщику доступа к отданным в заем вещей, так, что он может пользоваться ими в течение определенного времени. Существенное различие причин, лежащих в основе этих типов договоров, ведет к двум другим важным правовым отличиям. Во-первых, в договоре иррегулярной поклажи не оговаривается срок – существенный элемент, определяющий договор займа как таковой. Действительно, невозможно представить денежный договор займа без фиксированного срока (на который не только передается собственность, но и теряется доступность [вещи] для заимодавца), по истечении которого необходимо вернуть tantundem денег, занятых изначально, плюс проценты. В договоре иррегулярной поклажи нет никакого срока вообще, зато есть постоянная доступность в пользу поклажедателя, который может изъять свой tantundem в любое время[30]. Второе существенное правовое различие относится к обязательствам двух сторон: в договоре иррегулярной поклажи юридическое обязательство, подразумеваемое сущностью договора, как нам известно, состоит в добросовестном хранении или обеспечении сохранности (подобно тому, как поступает хороший родитель) данного tantundem и поддержании непрерывной его доступности для поклажедателя[31]. В договоре займа этого обязательства нет, и заемщик может использовать полученные взаймы суммы с полной свободой. Действительно, говоря о правовом смысле «перехода» собственности в этих двух договорах, мы имеем в виду два совершенно несходных понятия: «переход» собственности в договоре иррегулярной поклажи (который можно рассматривать как требование заменимого характера хранимых вещей) не подразумевает одновременной передачи доступа к tantundem; а в договоре займа происходит полный переход собственности и досягаемости tantundem от займодавца к заемщику[32].

Различия, освещенные в этом разделе, представлены в табл. 1.1.

Таблица 1.1

Существенные различия между двумя принципиально различными договорами

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1 Правовая сущность денежного договора иррегулярной поклажи

Глава 1 Правовая сущность денежного договора иррегулярной поклажи 1 Предварительное разъяснение терминов: договоры займа (mutuum и commodatum) и договор поклажи Согласно «Краткому Оксфордскому словарю английского языка» заем есть «одолженная вещь, прежде всего денежная сумма,

2 Социально-экономическая функция иррегулярной поклажи

2 Социально-экономическая функция иррегулярной поклажи Поклажи заменимых вещей (подобных деньгам), называемые также иррегулярными поклажами, выполняют важную общественную функцию, которую не могут исполнить простые поклажи, понимаемые как поклажи конкретных вещей.

Договор аренды офисного оборудования, с типовым договором

Договор аренды офисного оборудования, с типовым договором Необходимость аренды, в частности офисного оборудования, может возникнуть в любой организации. При этом арендодателем может выступать не только юридическое, но и физическое лицо.В статье рассмотрим договор

Договор аренды офиса, с типовым договором

Договор аренды офиса, с типовым договором Как правило, большая часть недвижимости, используемая для ведения предпринимательской деятельности, находится не в собственности юридических лиц и индивидуальных предпринимателей, а принадлежит им на праве аренды. При этом

Договор аренды квартиры, для проживания своих работников – двойной НДФЛ, с типовым договором

Договор аренды квартиры, для проживания своих работников – двойной НДФЛ, с типовым договором Нередко организации арендуют жилые помещения для проживания своих иногородних или иностранных сотрудников. Для этого организации заключают договор аренды с физическими

Договор аренды транспортного средства без экипажа, с типовым договором

Договор аренды транспортного средства без экипажа, с типовым договором Иногда организации для осуществления своей деятельности арендуют транспортные средства с оказанием услуг по управлению и технической эксплуатации, то есть с экипажем. При этом арендодателями могут

Договор аренды транспортного средства с экипажем, или общероссийская афера экспедиторов, с типовым договором

Договор аренды транспортного средства с экипажем, или общероссийская афера экспедиторов, с типовым договором Иногда организации для осуществления своей деятельности, арендуют транспортные средства у физических лиц, заключая с ними договор аренды транспортного

Договор безвозмездного пользования офисного оборудования, с типовым договором

Договор безвозмездного пользования офисного оборудования, с типовым договором В практической деятельности иногда возникают ситуации, когда организации получают имущество в безвозмездное пользование, в частности, офисное оборудование. При этом ссудодателем может быть

Глава 1 Правовая сущность денежного договора иррегулярной поклажи

Глава 1 Правовая сущность денежного договора иррегулярной поклажи 1 Предварительное разъяснение терминов: Договоры займа (mutuum и commodatum) и Договор поклажи Согласно «Краткому Оксфордскому словарю английского языка» заем есть «одолженная вещь, прежде всего денежная сумма,

Поклажа заменимых вещей, или договор «иррегулярной поклажи»

Поклажа заменимых вещей, или договор «иррегулярной поклажи» Очень часто возникает необходимость сдать на хранение неконкретные вещи (картины, драгоценности или запертый сундук с деньгами), а заменимые вещи (баррели нефти, кубометры газа, бушели пшеницы или тысячи

2 Социально-экономическая функция иррегулярной поклажи

2 Социально-экономическая функция иррегулярной поклажи Поклажи заменимых вещей (подобных деньгам), называемые также иррегулярными поклажами, выполняют важную общественную функцию, которую не могут исполнить простые поклажи, понимаемые как поклажи конкретных вещей.

Фундаментальный элемент денежной иррегулярной поклажи

Фундаментальный элемент денежной иррегулярной поклажи В случае иррегулярной поклажи обязательство охранять переданные на хранение вещи — фундаментальный элемент всех видов поклажи — принимает форму обязательства всегда поддерживать полную доступность tantundem в

Судебные решения, подтверждающие фундаментальные правовые принципы, управляющие договором денежной иррегулярной поклажи (требование 100 %-ного резервирования)

Судебные решения, подтверждающие фундаментальные правовые принципы, управляющие договором денежной иррегулярной поклажи (требование 100 %-ного резервирования) Еще в XX в. решения европейских судов поддерживали требование 100 %-ного резервирования как воплощение

3 Важнейшие различия между договором иррегулярной поклажи и договором денежного займа

3 Важнейшие различия между договором иррегулярной поклажи и договором денежного займа Теперь необходимо рассмотреть и подчеркнуть фундаментальные различия между договором денежной иррегулярной поклажи и договором денежного займа. Позднее мы увидим, что в различных

Договор иррегулярной поклажи в римском праве

Договор иррегулярной поклажи в римском праве Договор поклажи в целом освещается во фрагменте 1 титула III книги 16 «Дигест», озаглавленном «Об иске, вытекающем из договора хранения, или об обратном иске» (Depositi vel contra). Ульпиан начинает со следующего определения: «Поклажа —

Критика попытки приравнять договор денежной иррегулярной поклажи к договору займа, или mutuum

Критика попытки приравнять договор денежной иррегулярной поклажи к договору займа, или mutuum Даже при том, что установление теоретической тождественности между договорами иррегулярной поклажи и денежного займа, или mutuum, является великолепным инструментом для оправдания