4 Последствия использования банкирами депозитов до востребования: случай отдельного банка

4 Последствия использования банкирами депозитов до востребования: случай отдельного банка

Как мы видели в главе 2, банкиры вскоре соблазнились нарушить традиционную норму поведения, требующую поддержания tantundem денежной иррегулярной поклажи в постоянной доступности для вкладчиков, и закончилось это тем, что они стали использовать по крайней мере часть вкладов до востребования к собственной выгоде. В главе 3 мы разобрали комментарии Саравиа-де-ла-Калле относительно человеческих искушений. Теперь же нам следует подчеркнуть, насколько непомерны и неодолимы эти искушения, если они ведут к гигантским прибылям. Как показывает исследование различных исторических случаев в главе 2, вначале банкиры использовали деньги своих вкладчиков втайне и стыдились этого. В то время банкиры еще прекрасно осознавали незаконность таких действий. Своей цели – возможности открыто и законно нарушать традиционный принцип права – они добились значительно позже, когда по прошествии многих столетий и после многих перипетий, к своему огромному удовлетворению они получили от государства привилегию, необходимую для того, чтобы пользоваться деньгами своих вкладчиков (главным образом для предоставления кредитов, которые на первых порах зачастую правительству же и предоставлялись)[255]. Сейчас мы рассмотрим способ, посредством которого банкиры проводят присвоение вкладов до востребования в бухгалтерских книгах. Наше исследование начинается с рассмотрения случая отдельного банка и затем будет распространено на банковскую систему в целом.

Континентальная система бухгалтерского учета

Для документирования изучаемого нами явления традиционно использовались две бухгалтерские системы: континентальная и англосаксонская. Континентальная система основана на ложном представлении, заключающемся в том, что для вкладчика договор иррегулярной поклажи является договором истинной поклажи, в то время как для банкира это договор займа, или mutuum. В этом случае г-н Х делает «вклад» до востребования в банк А, а банк А получает деньги не как вклад, а как заем, который он может использовать свободно, считая, что вкладчик не будет знать о таком использовании и не пострадает от этого. Более того, при хранении лишь часть вклада остается в распоряжении банка в качестве страхового резерва, которого, по его оценке, будет достаточно для исполнения требований вкладчиков об изъятии.

Эти ожидания особенно сильны, поскольку в обычных обстоятельствах маловероятно, что клиенты попытаются изъять суммы, превышающие размер страхового фонда, или коэффициента резервирования. Казалось бы, опыт показывает, что это так, и доверие, заслуженное банком годами надлежащего сохранения клиентских вкладов, увеличивает неправдоподобность столь неприятной ситуации, как и тот факт, что изъятие средств очень часто замещается новыми вкладами. Если мы предположим, что банкир рассматривает 10 %-ный страховой резерв (также называемый коэффициентом резервирования) достаточным, чтобы удовлетворить возможные требования по изъятию вкладов, то остальные 90 % вкладов до востребования, т. е. 900 000 д.е., будут доступны для его использования к собственной выгоде. Используя европейскую бухгалтерскую систему, это экономическое событие можно представить следующим образом[256]: когда г-н Х делает вклад до востребования, бухгалтерские проводки идентичны показанным под номером 7, хотя на этот раз имеется в виду не забалансовый счет.

Если банк соблазняется присвоить б?льшую часть tantundem, которую он должен хранить и поддерживать ее доступность вкладчику, делаются следующие проводки:

В момент, когда банкир присваивает деньги и предоставляет заем предприятию Z, происходит событие огромного экономического значения: 900 000 д.е. возникают ex nihilo, т. е. из ничего. Действительно, важнейший мотив г-га Х в открытии вклада до востребования состоит в хранении и сохранении денег, и по этой причине он субъективно верит в то, что сохраняет полный доступ к деньгам, как если бы держал их в своем кармане, а в некотором смысле даже лучше. Для всех намерений и целей у г-на Х все еще есть 1 000 000 д.е. наличными, как если бы деньги были «в его владении» физически, так как согласно заключенному им договору они остаются полностью доступны ему.

Несомненно, что с экономической точки зрения 1 000 000 д.е., размещенные г-ном Х в банке А, продолжают составлять его кассовую наличность. Однако, когда банк присваивает 900 000 д.е. из этого вклада и предоставляет заем предприятию Z, этим одновременно порождается из ничего дополнительная покупательная способность и предоставляется в кредит предприятию Z, которое получает 900 000 д.е. Понятно, что и субъективно и объективно Z пользуется полным доступом к сумме в 900 000 д.е., начиная с момента, когда ему были переданы эти деньги[257]. Таким образом на рынке имеет место увеличение количества денег в обращении, явившееся следствием того, что два разных экономических агента одновременно и совершенно обоснованно полагают – один, что он имеет в своем распоряжении 1 млн д.е., а другой – что он имеет в своем распоряжении 900 тыс. д.е. Иными словами, тот факт, что банк присвоил из вклада до востребования 900 тыс. д.е., для рынка в целом оборачивается увеличением агрегированных денежных остатков. В противоположность этому, рассмотренный выше заем, или mutuum, не сопровождается подобным явлением.

Следует также рассмотреть местоположение существующих денег на рынке после того, как банкир присвоил вклад. Количество денежных единиц на рынке очевидным образом выросло до 1 900 000 д.е., хотя эти единицы существуют в различной форме. Мы говорим о сумме 1 900 000 д.е., так как разные экономические агенты субъективно полагают, что для обмена на рынке в их распоряжении имеется 1 900 000 д.е. и что деньги состоят из общепризнанных средств обмена. Однако форма денег различна: заемщик Z обладает деньгами в форме, отличающейся от формы денег г-на Х, сделавшего вклад. Действительно, для Z доступны 900 000 физических денежных единиц (которые мы можем назвать товарными деньгами; сегодня это бумажные, или неразменные, деньги), а вкладчик Х имеет текущий счет, содержащий вклад в размере 1 000 000 д.е. Принимая во внимание, что в банковском хранилище остались 100 000 д.е. в качестве страхового резерва, или резервного покрытия, разница между 1 900 000 д.е. и 1 000 000 д.е., существующими в физической форме, равна сумме, которую банк создал из ничего (совокупная денежная масса в 1 900 000 д.е. минус 900 000 физических денежных единиц в распоряжении Z и минус 100 000 физических денежных единиц в банковских хранилищах составит 900 000 д.е., которые физически вообще не существуют.) Поскольку эти деньги не имеют соответствующего обеспечения и существуют благодаря доверию вкладчика Х к банку А, их называют фидуциарными деньгами (или фидуциарными средствами)[258]. Важно подчеркнуть, что для всех целей и намерений вклады до востребования подобны физическим единицам, т. е. они являются совершенными заместителями денег. Вкладчик всегда может использовать их для платежей, просто выписав чек, на котором он указывает сумму, которую желает уплатить, и отдав распоряжение банку провести платеж. Часть этих совершенных заместителей денег, т. е. вкладов до востребования, которая не полностью обеспечена физическими денежными единицами в банковском хранилище (те самые 900 000 д.е. в нашем примере, что не обеспечены резервами), называется фидуциарными средствами[259].

Вклады до востребования, покрытые денежными резервами банка (100 000 д.е. в нашем примере), называются также первичными вкладами (депозитами), а та их часть, что не обеспечена банковскими резервами, т. е. фидуциарные средства, называется также вторичным, или производным, депозитом[260].

Когда банки нарушили принцип права, состоящий в том, что никто не может присвоить вклад, внесенный для сохранения, и прекратили хранение 100 % tantundem, вполне естественно, что они попытались оправдать свои действия и защититься тем доводом, что на самом деле они получили деньги как бы взаем. Все верно: если банкир считает полученные деньги займом, то в его поведении нет ничего незаконного, а с экономической и с бухгалтерской точек зрения, описанных в предыдущем разделе, он лишь играет законную и необходимую роль посредника между заимодавцами и заемщиками. И все же здесь возникает существенное различие: деньги передаются банку не как заем, а как вклад. Иными словами, когда г-н Х делает свой вклад, у него нет ни малейшего намерения отказаться от доступа к настоящим благам в обмен на большее количество будущих благ (с учетом процента). Вместо этого он лишь желает усовершенствовать способ хранения и обеспечить сохранность своих денег, а также получить иные дополнительные услуги по расчетно-кассовому обслуживанию полный и неизменный доступ к tantundem. Именно отсутствие обмена настоящих благ на будущие указывает на то, что, когда банк предоставляет кредит в 90 % денег, находящихся в его хранилищах, перед нами радикально иное экономическое событие, включающее в себя создание из ничего фидуциарных средств, или производного депозита, в размере 900 000 д.е.

Важно ясно понимать и то, что, когда банк использует эти деньги для предоставления кредита предприятию Z, как мы предположили в нашем примере и как это обычно бывает, такой кредит подразумевает обмен настоящих благ на будущие блага, при том что рынок нигде не обеспечивает их необходимым предварительным увеличением добровольных сбережений на сумму 900 000 д.е. Действительно, банк создает из ничего деньги, которые он предоставляет в кредит предприятию Z в форме настоящих благ, но при этом никто не обязан вначале увеличить свои сбережения на сумму кредита. Изначальный вкладчик, г-н Х, продолжает субъективно считать, что он обладает доступом к сумме 1 000 000 д.е., которую положил в банк А, – т. е. он думает, что в его распоряжении имеется сумма 1 000 000 д.е. в совершенно ликвидных активах (деньгах). В то же время заемщик Z получает для своих инвестиций 900 000 д.е. новой ликвидности, которая не подкреплена ничьими сбережениями. Короче говоря, два разных человека одновременно полагают, что в их полном распоряжении находятся ликвидные активы на сумму 900 000 д.е., которые соответствуют части вклада в 1 000 000 д.е., предоставленных банком в виде кредита предприятию Z (производный депозит). В этой точке нашего рассуждения мы понимаем, что банки производят ликвидность, которая инвестируется, не будучи подкрепленной предшествующими сбережениями. Это явление и есть главная причина повторяющихся экономических кризисов и спадов. Его ключевое экономическое значение будет рассмотрено в следующих главах.

Когда банк предоставил кредит предприятию Z, баланс банка приобретает следующий вид.

Понятно, что банкир постарается обмануть себя и решит, что он получил деньги вкладчика на условиях займа. Более того, ему и в голову не придет ни то, что, предоставив предприятию Z кредит, он создал из ничего 900 000 д.е., ни тем более что он предоставил кредит, не обеспеченный предшествующим реальным увеличением чьих-либо сбережений. К тому же банкир понадеется на естественное уравновешивание изъятия вкладов новыми вкладами и, согласно своему «опыту», сочтет решение поддерживать наличность, или страховой фонд, на уровне 10 % (что соответствует 100 000 д.е. наличных денег) более чем достаточным для удовлетворения требований клиентов по обычным снятиям денег с их вкладов[261]. Вся эта конструкция возможна только потому, что клиенты верят в то, что банк будет соблюдать свои будущие обязательства. Банк должен создать эту веру посредством безупречного хранения и обеспечения сохранности денег, не занимаясь незаконным присвоением [денег клиентов] в течение длительного периода времени[262].

Можно понять, что банкир не обязан знать экономическую теорию и потому может не распознать фундаментальные экономические события, которые мы только что описали. Куда трудней оправдать то, что такое присвоение вкладов составляет нарушение традиционных принципов права, которые в отсутствие теории, объясняющей в том числе и социальные процессы, служат единственным надежным руководством, следуя которому можно избежать тяжкого социального ущерба. Однако любой разумный человек, банкир или нет, безусловно, способен разглядеть некоторые признаки того, что происходит в действительности. Зачем банкиру необходимо поддерживать вообще какой-либо коэффициент резервирования? Разве ему непонятно, что, когда он действует законно, в качестве посредника между заимодавцами и заемщиками, ему это не нужно? Разве ему непонятно, как утверждает Рёпке, что его банк представляет собой «учреждение, которое, находя возможным держать меньше наличности, чем обещает выплатить, и живя на эту разницу, постоянно обещает больше, чем может заплатить на деле, и в результате может плохо кончить»?[263] Как бы то ни было, все это лишь знаки, которые любой практический человек может истолковать множеством способов. Принципы права существуют именно для этого. Они играют роль «автопилота» для поведения, облегчая сотрудничество между людьми, хотя, учитывая абстрактную природу этих принципов, мы не всегда можем в точности определить их роль в процессах социального взаимодействия.

Мизес правильно указывает, что до тех пор, пока сохраняется доверие к банку, банк сможет продолжать использование большей части депонированных средств, а клиенты не будут знать, что у банка недостаточно ликвидности для удовлетворения всех его обязательств. Это равносильно тому, как если бы банк нашел постоянный источник финансирования в создании новых денег – источник, который бьет до тех пор, пока публика сохраняет веру в способность банка исполнять свои обязательства. Пока обстоятельства будут такими, как описано выше, банк сможет использовать вновь созданную ликвидность не только на предоставление кредитов, но даже на покрытие своих расходов или с другими целями. Короче говоря, способность создавать деньги из ничего генерирует богатство, которое банкир может с легкостью присвоить, при условии, что клиенты не сомневаются в его добросовестности. Генерирование такого богатства причиняет вред многим третьим сторонам, на которые падает некоторая доля ущерба, нанесенного действиями банкира. Этих людей невозможно идентифицировать, и они едва ли осознают понесенный ими ущерб и уж тем более не способны определить его виновника[264].

Хотя частные банкиры зачастую могут не сознавать, что их способность создавать новые деньги из ничего (используя вклады клиентов для предоставления кредитов) является источником гигантских прибылей и могут наивно полагать, что просто ссужают часть того, что получают, большинство их прибылей все же извлекается из общего процесса, в рамках которого они функционируют, но значения которого не осознают. Подтверждение этому мы увидим ниже, когда изучим воздействие банковского дела с частичным резервированием на банковскую систему в целом. Банкиры, однако, прекрасно понимают, что, ссужая [под проценты] б?льшую часть средств с вкладов клиентов, они извлекают гораздо большую прибыль, чем если бы действовали лишь как законные посредники между заимодавцами и заемщиками (см. бухгалтерские записи с (1) по (6), или просто предоставляя расчетно-кассовое обслуживание (см. записи (8) и (9)). На кредите, предоставленном предприятию Z, банк А зарабатывает 15 % суммы кредита (900 000 д.е.), т. е. 135 000 д.е. При этом делается следующая запись:

Если предположить, что банк предоставляет описанные выше услуги по расчетно-кассовому обслуживанию, что типично для текущих счетов, неся при этом операционные расходы в размере 20 000 д.е., то, покрывая их из дохода по процентам, он может предоставлять эти услуги совершенно бесплатно. Следующая запись касается операционных расходов:

При том что банк абсолютно обосновано может продолжать брать за свои услуги 30 000 д.е. (3 % суммы депозита), он может предлагать эти услуги вкладчикам бесплатно, чтобы привлечь больше вкладов, преследуя более или менее неявную цель использовать их для предоставления кредитов. Но и в этом случае на процентах он все же заработает огромную прибыль, равную 135 000 д.е., минус 20 000 д.е. операционных расходов.

На самом деле банковская прибыль 115 000 д.е. более чем вдвое превышает законную прибыль, которую он мог бы извлечь из финансового посредничества между заимодавцами и заемщиками, и более чем в десять раз – ту, которую он имел бы, получая от клиентов оплату за расчетно-кассовые услуги[265].

Отчет о прибылях и убытках банка будет, следовательно, выглядеть так:

После выполнения всех операций баланс банка будет выглядеть следующим образом:

Практика бухучета в англосаксонском мире

Английские банковские методы отражают меньше сомнений в ясности записей на счетах при создании из ничего фидуциарных средств. Действительно, как утверждает Хайек, «английские банки практикуют кредит счета клиента на сумму выданного займа до того, как этот заем начал использоваться»[266], [267].

В англосаксонских странах, когда клиент делает банковский вклад до востребования в 1 000 000 д.е., первая бухгалтерская запись по счету в точности соответствует континентальной системе:

Различие между англосаксонской и континентальной системами пролегает в бухгалтерской записи, которую англоязычный банкир делает после решения предоставить кредит предприятию Z и, следовательно, использовать в своих интересах 900 000 д.е., лежащие в банковских хранилищах сверх страхового резерва. В англосаксонской банковской практике проводка делается, чтобы записать эту ссуду в активы, и в то же время в разделе пассивов открывается текущий счет заемщика на сумму, равную ссуде (900 000 д.е.). Проводка выглядит так:

Таким образом, в этом отношении английская традиция гораздо откровеннее континентальной и лучше отражает действительные экономические события. Англосаксонская бухгалтерская практика четко отражает создание из ничего 900 000 д.е., что происходит, когда средства вклада до востребования предоставляются в виде кредита предприятию Z. После предоставления кредита банковский баланс выглядит следующим образом:

Этот баланс ясно показывает, что в тот момент, когда банк выдает кредит в размере 900 000 д.е., он одновременно создает депозиты из ничего на сумму в 900 000 д.е. Иными словами, банк предоставляет в распоряжение заемщика до 900 000 д.е., что увеличивает баланс депозитов до востребования до 1 900 000 д.е. Из этой суммы 1 000 000 д.е. соответствуют физическим денежным единицам, т. е. первичному депозиту. Остальные 900 000 д.е. отражают фидуциарные средства, созданные из ничего, – иначе говоря, производный, или вторичный, депозит.

Если снова в порядке дискуссии предположить, что банкир рассматривает деньги, которые были помещены на вклад до востребования в его банке как на заем, тогда, поскольку заем возникает из договора денежной иррегулярной поклажи, который по определению не предусматривает срока возврата денег (потому что он «до востребования»), совершенно очевидно, что рассматриваемый нами «заем» не будет иметь никакого срока [погашения]. Более того, если вкладчики доверяют банку, то банкир будет прав, ожидая, что при нормальных условиях они будут изымать лишь малую часть своих вкладов. В результате, даже при том, что «заем» якобы полученный банкиром от вкладчиков, является займом «до востребования», у банкира достаточно оснований считать его «займом», который он вообще не должен будет возвращать, так как он не имеет срока. Очевидно, если банкир получает заем, считая, что ему никогда не придется его возвращать (и в большинстве случаев он даже не должен платить проценты по нему, хотя для нашего обсуждения это не принципиально), то мы имеем дело не с займом, а скорее де-факто с даром, который банкир дарит сам себе из средств вкладчиков. Это означает, что, признавая задолженность (параллельно с предоставлением кредита) в бухгалтерских целях, банк в форме «депозитов до востребования» (производных, или вторичных, депозитов на сумму 900 000 д.е.) в обычных обстоятельствах должен создать из ничего постоянный источник финансов, которые, по предположению банкира, он никогда не должен возвращать. Поэтому, несмотря на впечатление, оставляемое бухгалтерскими книгами, банкир в конечном счете присваивает эти средства и считает их своей собственностью. Короче говоря, банки накапливают огромные богатства в основном благодаря созданию платежных средств в ущерб третьим лицам. Однако наносимый банками вред, состоящий в постепенной относительной потере покупательной способности, очень генерализован и разбавлен. Этот процесс происходит постоянно и связан с созданием в банковской системе платежных средств из ничего. Непрерывное перераспределение богатства в пользу банкиров совершается все время, пока банковское предпринимательство не испытывает никаких потрясений и активы продолжают увеличивать балансы банкиров в форме кредитов и инвестиций, обеспеченных депозитами, созданными из ничего. Полное представление об этом бесконечном источнике финансирования и огромных богатствах, накапливаемых банками в ущерб остальным гражданам (деньги, которые все еще состоят на банковских балансах и замаскированы под активные инвестиции, обеспеченные «депозитами»), окажется очень важным в последней главе, когда мы предложим модель изменения и реформирования нынешней банковской системы.

На деле, при том что эти средства приносят выгоду только банкам и правительствам, а с экономической и бухгалтерской точек зрения якобы принадлежат вкладчикам, в действительности они не принадлежат никому, так как эти вкладчики рассматривают свои депозиты как совершенные заместители денег. Поэтому, как мы увидим в дальнейшем при рассмотрении процедуры банковской реформы, эти источники можно использовать для достижения важных общественных целей. Такие цели могли бы включать устранение существующего государственного долга или даже финансирование реформы социального страхования, чтобы осуществить переход от государственной системы с выплатой пенсий из текущих доходов к полностью частной системе, основанной на инвестициях.

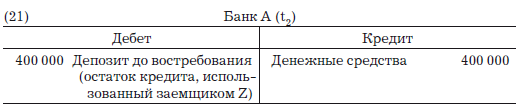

Вернемся к нашему примеру. По мере того как заемщик Z постепенно использует деньги, выписывая чеки на счет, открытый для него банком, способы отражения операций в бухгалтерских книгах в двух банковских системах, англосаксонской и континентальной, начнут сближаться. Предположим, что заемщик снимает со счета полученный кредит двумя частями, каждая из которых составляет отдельное событие. В первый раз (t1) он расходует 500 000 д.е., во второй (t2) – 400 000 д.е. Бухгалтерские записи будут следующими:

После того, как заемщик израсходует весь кредит, баланс банка будет выглядеть следующим образом:

Этот баланс в точности соответствует полученному на основе континентальных методов бухгалтерского учета балансу (12), который включает сделанные клиентами вклады до востребования на сумму 1 000 000 д.е., обеспеченные наличными деньгами в сумме 100 000 д.е. (резервное покрытие) и кредитом на сумму 900 000 д.е., предоставленным клиенту Z. Поэтому полное использование заемщиком кредита обе бухгалтерские системы отражают одинаково: на рынке существует 1 900 000 д.е., из которых 900 000 д.е. соответствуют фидуциарным средствам (это часть вклада до востребования, которая не обеспечена остатками наличности в банке, – т. е. в нашем случае 1 000 000 д.е. минус 100 000 д.е.), и 1 000 000 д.е. в физических денежных единицах (100 000 д.е. в хранилищах банка и 900 000 д.е., переданные заемщику Z, и которые он уже использует в собственных целях)[268].

Основное достоинство англосаксонской системы бухгалтерского учета состоит в том, что, как отметил в 1913 г. Герберт Дэвенпорт, она показывает, что банки «ссужают не свои депозиты, а, расширяя кредит, сами создают депозиты»[269]. Иными словами, предоставляя кредиты за счет вкладов до востребования, банки не выступают в качестве финансовых посредников, так как эти действия не представляют собой посредничества между заимодавцами и заемщиками. Вместо этого банки просто выдают кредиты против депозитов, созданных ими из ничего (фидуциарных средств), которые не были доверены им третьей стороной в виде вкладов физических денежных единиц. Даже при континентальной системе учета банки не являются финансовыми посредниками, так как истинные изначальные вкладчики передают им деньги для хранения и обеспечения сохраности, а не в качестве займа банку. Кроме того, мы показали, что, уменьшая долю денежных единиц, находящихся у них на руках (резервное покрытие), банки создают фидуциарные средства пропорционально общей сумме своих необеспеченных депозитов. Таким образом, в результате несколько более абстрактного анализа континентальная система бухгалтерского учета приводит нас к тому же заключению, что и англосаксонская система: банки по большей части являются создателями кредитов и депозитов, или фидуциарных средств, а не кредитными посредниками. Однако этот процесс куда нагляднее и проще понять, если оценивать его при помощи критериев англосаксонского бухгалтерского учета, так как этот метод с самого начала отражает тот факт, что банк создает депозиты из ничего и против них предоставляет кредиты. Поэтому для понимания этого процесса не требуется никаких абстрактных умствований.

С точки зрения экономической теории главное неудобство обеих бухгалтерских систем состоит в том, что они отражают намного меньший объем создания депозитов и предоставления кредитов, чем существующий на самом деле. То есть они показывают лишь малую долю общего объема депозитов и кредитов, которые способна создать банковская система в целом. Этот важный факт может быть установлен, лишь когда мы рассматриваем воздействие практики частичного резервирования с точки зрения банковской системы в целом. Однако вначале необходимо установить пределы создания депозитов и предоставления кредитов для случая изолированного банка.

Способность изолированного банка к кредитной экспансии и к созданию депозитов

Рассмотрим пределы, в которых изолированный банк из ничего может создавать депозиты и выдавать кредиты. Пусть имеются следующие переменные:

d – деньги, первоначально размещенные в банковских хранилищах;

d1 – деньги, или резервы, покидающие банк в результате предоставления кредитов;

x – максимально возможное для банка расширение кредита на основе d;

c – наличные деньги, или резервное покрытие, поддерживаемое банком в соответствии с опытом банкира и его осторожной оценкой того, сколько ему нужно денег для удовлетворения всех его обязательств;

k – доля выданных кредитов, которая в каждый момент времени в среднем остается неиспользованной заемщиками.

Из данных определений ясно, что d1 – сумма резервов, уходящих из банка, будет равна сумме выданных кредитов, умноженных на процент их использования заемщиками:

[1] d1= (1 – k)x.

Кроме того, если считать, что деньги, покидающие банк, т. е. d1, равны сумме первоначально сделанных вкладов d минус минимальная величина резерва cd в отношении первоначально депонированных денег плюс доля неиспользованного объема предоставленных займов ck, тогда имеем:

[2] d1= d – (cd + ckx).

Если теперь в формулу [2] подставить значение d1 из формулы [1], то получим:

(1 – k)x = d – (cd + ckx).

Теперь решим уравнение, вынося за скобки общие множители, чтобы найти значение x:

(1 – k) x = d – cd – ckx;

(1 – k) x + ckx=d – cd;

x (1 – k + ck) = d(1 – c);

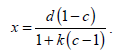

Отсюда максимальное кредитная экспансия x, на которую может пойти изолированный банк, предоставляя кредит из ничего, равна[270]:

Можно представить эту формулу иначе:

[3].

Из формулы [3] видно, что коэффициент резервирования c и средний процент неиспользованных займов k оказывают противоположное влияние на способность отдельного банка создавать кредиты и депозиты. Чем ниже c и чем выше k, тем выше будет x. Поэтому экономическая логика формулы [3] очень проста: чем выше коэффициент резервирования, который, по оценке банка, необходимо поддерживать, тем меньше кредитов он способен предоставить. В противоположность этому, если коэффициент резервирования или резервные требования остаются неизменными, тогда чем меньше средств, предоставленных в виде кредитов, по мнению банка, будет в среднем изъято заемщиками, тем больше средств будет доступно для расширения кредитования.

До сих пор мы полагали k средним процентом займов, не использованных заемщиками. Однако, согласно С. А. Филлипсу, k может скрывать иное явление, оказывающее в итоге то же влияние[271]. Например, k может отражать вероятность того, что на рынке с небольшим числом банков заемщик осуществит платеж другому клиенту того же банка. Считается, что в таких случаях эти клиенты внесут чеки на свои счета в одном и том же банке, и таким образом деньги не покидают банка. Это явление имеет тот же самый конечный эффект, как и увеличение среднего процента кредитов, не использованных заемщиками. Чем меньше банков работает на рынке, тем выше будет k, а чем выше k, тем меньше денег уходит из банка и тем выше способность банка к расширению кредитов. Одно из сильнейших побуждений, формирующих тенденцию банков к слияниям и поглощениям, которое при банковской системе с частичным резервированием всегда было очевидным, состоит именно в желании увеличить k[272]. Чем больше происходит банковских слияний и чем больше в результате слияний увеличивается рыночная доля отдельных банков, тем выше вероятность того, что граждане, получившие на рынке фидуциарные средства какого-либо банка, окажутся его клиентами. Поэтому увеличатся и k, и соответствующая способность создавать из ничего кредиты и депозиты, а связанная с этим прибыль вырастет в еще большей степени. Величина k будет расти и тогда, когда денежные вклады будут вноситься в другие банки, которые, в свою очередь, расширят выдачу кредитов, и их заемщики в конечном счете вложат в начальный банк значительную часть полученных ими новых денег. Это явление также ведет к росту денежных резервов банка и, следовательно, его способности к кредитной экспансии.

К примеру, если мы предположим, что коэффициент резервирования или резервные требования c равны 10 %, что доля неиспользованных кредитов k равна 20 % (эта доля также включает влияние большого числа клиентов банка, а также другие факторы) и что сумма изначально внесенных в банк вкладов d равна 1 000 000 д.е., то, подставляя эти значения в формулу [3], получим:

[4]

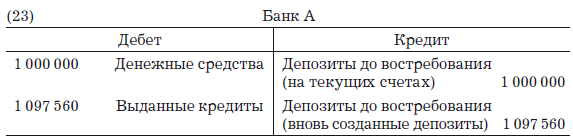

Отсюда мы видим, что банк, принявший вкладов до востребования на сумму 1 000 000 д.е., при поддержании 10 %-ного коэффициента резервирования и 20 %-ного k может предоставлять кредиты не на 900 000 д.е., как мы предполагали для иллюстрирования бухгалтерской записи (18) и последующих, а на значительно большую сумму 1 097 560 д.е. Следовательно, даже для случая изолированного банка способность к кредитной экспансии и созданию депозитов на 22 % выше, чем мы предположили в записи (18) и последующих[273]. Поэтому нам следует изменить наши прежние бухгалтерские записи, чтобы, следуя англосаксонской системе учета, отразить, что при c = 0,1 и k = 0,2 банк сможет расширить свой кредит до 1 097 560 д.е. вместо предполагаемых ранее 900 000 д.е., т. е. что способность банка к кредитной экспансии на 22 % выше. Измененные записи и соответствующий им баланс (ср. с записями (18) и (19)) будут выглядеть следующим образом:

Эти записи соответствуют начальному вкладу в размере 1 000 000 д.е. и созданию изолированным банком из ничего кредитов и депозитов на сумму 1 097 560 д.е. Значение k (равное 0,2) указывает на то, что заемщики в среднем используют 80 % средств, которые они взяли в долг. Когда производится такое снятие денег со счета (и даже если снимается больший объем, при условии что несколько конечных получателей денег являются клиентами того же самого банка и хранят деньги в нем), производится следующая запись[274]:

При этом банковский баланс выглядит следующим образом:

Очень маленький банк

Теперь рассмотрим особый вид изолированного банка – очень маленький, «лилипутский» банк, т. е. такой, для которого k = 0. Это означает, что заемщики немедленно изымают свои кредиты полностью, а те, кому они перечисляют платежи, не являются клиентами того же банка, что и заемщики. Если k = 0, то, подставляя это значение в формулу [3], получаем:

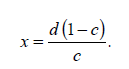

[5] x = d(1 – c).

И, поскольку в нашем примере d = 1 000 000 д.е., а c = 0,1, то:

x = 1 000 000(1–0,1) = 900 000 д.е.

Это в точности равно сумме депозитов, или фидуциарных средств обращения, созданных из ничего, которая отражена в записях (11) и (18). Однако в последнем разделе мы видели, что на практике, когда k лишь немногим отличается от нуля, изолированный банк может создавать значительно больший объем фидуциарных средств обращения. (Если k = 0,2, он может создать на 22 % больше, т. е. 1 097 560 д.е. вместо 900 000 д.е. в первом примере.) Это будет верно независимо от того, использует банк континентальную или англосаксонскую бухгалтерскую систему, и в изолированном банке созданная сумма может даже превышать объем начального депозита.

Вот почему банки столь жестко конкурируют, чтобы привлечь как можно больше депозитов и клиентов. Банкиры пытаются получить на депозиты столько денег, сколько это возможно, потому что способны к расширению кредита в объеме даже большем, чем суммы размещенных у них депозитов. Таким образом, чем больше объем [депозитов], тем более банк будет способен расширять соответствующий кредит. Банкиры стараются привлечь как можно больше клиентов, потому что чем больше у них клиентов, тем выше будет k, а чем выше k, тем больше их возможность расширять займы и генерировать депозиты. Но самое важное то, что банкиры технически неспособны различить, ведет ли реализуемая ими политика роста к расширению их индивидуальной сферы действий за счет других банков, или же в конечном итоге имеет результатом общую эскалацию кредитной экспансии, охватывающую всю банковскую систему, или и то и другое одновременно. Банки расширяют кредит и депозиты самостоятельно, но, кроме того, принимают участие в действиях, которые порождают еще более масштабную кредитно-депозитную экспансию в банковской системе в целом. Более того, в этом процессе банки прилагают максимум усилий, чтобы играть все более и более значительную роль по сравнению с другими банками, что постоянно дает новые стимулы для кредитной экспансии на уровне отдельных банков и в банковской системе в целом. В любом случае k представляет собой ключевой фактор, определяющий уровень доходов банка. Конкуренция между банками удерживает k на уровне, значительно меньшем единицы, но каждый банк борется за непрерывное повышение значения своего коэффициента k. Для этого банки используют собственные возможности (географическое расширение, способность вытеснять или поглощать конкурентов, развитие конкурентных преимуществ)[275]. Хотя для изолированного банка коэффициент k, равный единице, невозможен (за исключением случаев банка-монополиста), значение k, как правило, существенно выше нуля, и почти при любых обстоятельствах банки прилагают огромные усилия для его увеличения. Среди прочего, это объясняет постоянное давление к слиянию с другими банками.

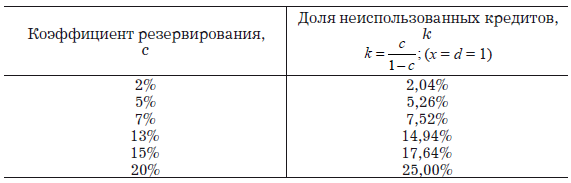

Для наглядности мы составили следующую таблицу различных сочетаний c (коэффициента резервирования) и k (процента неиспользованных кредитов или клиентов одного и того же банка), которые позволяют изолированному банку в одиночку удваивать свою денежную массу (подставляя эти значения в формулу [3], получаем x = d).

Кредитная экспансия и создание депозитов из ничего единственным банком-монополистом

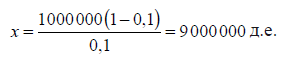

Теперь предположим, что k = 1. Мы рассматриваем либо единственный банк-монополист, заемщики которого, за неимением других банков, вынуждены держать на депозитах все взятые ими кредиты, либо ситуацию, когда все конечные получатели платежей, сделанных заемщиками банка, тоже являются клиентами этого банка. (Эта «идеальная» цель была бы достигнута при слиянии всех остающихся мегабанков.) Подставив значение k = 1 в формулу [3], получим:

[6]

Возвращаясь к нашему примеру, в котором d = 1 000 000 д.е., а c = 0,1, подставим эти значения в полученную формулу:

[7]

В этом случае банк самостоятельно может из ничего создать кредиты и депозиты, т. е фидуциарные средства обращения, на сумму 9 000 000 д.е., что означает следующее: он может увеличить предложение денег в 10 раз (первоначальный депозит 1 000 000 д.е. плюс 9 000 000 д.е. в форме фидуциарных средств обращения, или депозитов, созданных из ничего для обеспечения предоставленных банком кредитов).

Предположив вслед за Брешиани-Туррони[276], что все платежи выполняются между клиентами одного банка (либо занимающего монопольное положение, либо ввиду особых обстоятельств, определяющих такую ситуацию), рассмотрим бухгалтерские записи, которые покажут процесс продвижения к такому результату.

Мы будем следовать традиционной континентальной системе (противоположной англосаксонской), в которой все платежи отражаются на счете денежных средств. Нижеследующий пример представляет журнал на моменты времени t1, t2, t3… t9 и т. д. и отражает практику банка в каждой итерации предоставлять своим клиентам кредиты на сумму, равную 90 % получаемых банком денежных средств. Клиенты используют полученные кредиты полностью, но ввиду отсутствия у них счетов в других банках (или попросту из-за того, что другого банка в этом обществе нет), в конечном счете полученные ими деньги возвращаются в тот же банк. Это, в свою очередь, позволяет банку предоставлять новые кредиты и генерировать новые депозиты, причем процесс повторяется вновь и вновь:

Предположим, что U полностью использует полученный кредит и платит своему кредитору А. Являясь клиентом того же банка, что и U, А размещает полученные 900 000 д.е. на депозите в этом банке. В результате получаются следующие записи:

Предположим, что заемщик V снимает деньги со своего счета и платит кредитору В, который тоже клиент этого банка и тоже хранит в нем деньги. Этот повторяющийся процесс продолжается, отражаясь в следующих записях:

Так происходит снова и снова, пока в конце года общий объем банковских депозитов не достигает суммы:

[8] 1 000 000 + 1 000 000 ?0,9 + 1 000 000 ?0,92 +

+ 1 000 000 ?0,93 + 1 000 000 ?0,94 +… =

= 1 000 000 (1 + 0,9 + 0,92 + 0,93 + 0,94 +…)

Это выражение представляет собой сумму членов геометрической прогрессии. Она является возрастающей с коэффициентом 0,9[277].

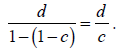

В нашем примере r = 0,9; а = 1 000 000 д.е. и, следовательно, сумма членов прогрессии будет равна:

[13]

Если мы вспомним, что d представляет собой 1 000 000 д.е., первоначально внесенных на депозит, и что r = 1 – c, то есть r = 1–0,1 = 0,9, то ясно, что сумма всех банковских депозитов (первичных и производных) будет равна

[14]

Таким образом общий объем депозитов в банке-монополисте (или в банке, где все те, кто получает деньги от заемщиков банка, также имеют в нем счет) будет равен сумме первичных депозитов d, деленной на коэффициент резервирования c.

Формула [14] – простейшая версия так называемого банковского мультипликатора, и тождественна формуле [27], которая приводит к тому же результату для банковской системы из множества мелких банков. Эта формула впервые выведена, по-видимому, Альфредом Маршаллом в 1887 г.[278]

Чтобы вычислить чистый объем расширения кредитов, которые банк производит из ничего, – иными словами, депозитов или фидуциарных средств обращения, произведенных из ничего (для того, чтобы сделать возможной кредитную экспансию), – можно использовать следующую формулу:

[15]

Теперь вынесем за скобки общий множитель:

[16]

Эта формула совпадает с формулой [6].

При d = 1 000 000 д.е. и c = 0,1 для нашего случая банка-монополиста чистая кредитная экспансия будет равна:

[17]

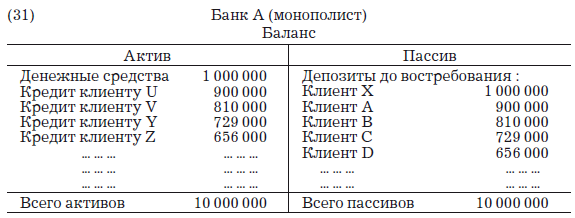

Поэтому баланс банка А, банка-монополиста, в конце концов будет выглядеть следующим образом:

Располагая в своих хранилищах первичными депозитами в размере всего 1 000 000 д.е., банк А, занимающий монопольное положение, расширил кредит путем предоставления кредитов на сумму 9 000 000 д.е., в покрытие которых создав из ничего новых депозитов, или фидуциарных средств обращения, на сумму 9 000 000 д.е.[279]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

100. Клиент банка. Договор банка с клиентом

100. Клиент банка. Договор банка с клиентом По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту, денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении

4 Последствия использования банкирами депозитов до востребования: случай отдельного банка

4 Последствия использования банкирами депозитов до востребования: случай отдельного банка Как мы видели в главе 2, банкиры вскоре соблазнились нарушить традиционную норму поведения, требующую поддержания tantundem денежной иррегулярной поклажи в постоянной доступности

Создание отдельного блога

Создание отдельного блога С помощью блогового сервиса типа WordPress.com или Blogger.com можно создать отдельный блог за несколько минут абсолютно бесплатно. Затем вы можете потратить сколько угодно времени на настройку внешнего вида блога, его наполнение на постоянной основе

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России)

Глава 2 Правовое положение Центрального банка Российской Федерации (Банка России) Нормативная база1. Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».2. Положение Банка России от 29 июля 1998 г. № 46-П «О территориальных

Глава 12 Привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок)

Глава 12 Привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок) Нормативная база1. Гражданский кодекс Российской Федерации (ГК РФ) часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г.

17. Аудит формирования и использования фондов банка.

17. Аудит формирования и использования фондов банка. В соответствии с действующим законодательством акционерные и паевые банки обязаны создавать резервный фонд в размере не меньше 15% фактически оплаченного уставного капитала. Конкретный размер резервного фонда

Банковская система США: все готово к «стрижке» депозитов

Банковская система США: все готово к «стрижке» депозитов «Стрижка» банковских депозитов стала постоянной темой мировых СМИ. Все началось с Кипра, где в марте месяце было принято решение о замораживании средств на депозитных счетах банков, а затем решение о конфискации

Разные резервные требования для разных видов депозитов

Разные резервные требования для разных видов депозитов И, наконец, можно рассмотреть еще одну проблему, которая связана с тем, что во многих странах резервные требования по депозитам до востребования отличаются от резервных требований по срочным депозитам, несмотря на

Обязательства всех участников системы свободной банковской деятельности соблюдать традиционные принципы права и юридические правила, в частности, поддерживать 100 %-ный коэффициент резервирования по вкладам до востребования

Обязательства всех участников системы свободной банковской деятельности соблюдать традиционные принципы права и юридические правила, в частности, поддерживать 100 %-ный коэффициент резервирования по вкладам до востребования Нам осталось добавить весьма немногое к

8.1. Достоинства и недостатки банковских депозитов

8.1. Достоинства и недостатки банковских депозитов Банк – это место, где вам одолжат денег, если вы сумеете доказать, что они вам не нужны. Б. Хоуп, американский комик Банковский процент не знает ни отдыха, ни богослужений, он работает и по ночам, и в воскресенье, и даже в

Грядет глобальная конфискация банковских депозитов

Грядет глобальная конфискация банковских депозитов В марте 2013 года на острове Кипр произошли события, о которых сегодня знает весь мир. Суть их – конфискация части банковских депозитов кипрских банков. Ряд экспертов и журналистов пытались представить эту конфискацию

Банковская система США: все готово к «стрижке» депозитов

Банковская система США: все готово к «стрижке» депозитов «Стрижка» банковских депозитов стала постоянной темой мировых СМИ. Все началось с Кипра, где в марте месяце было принято решение о замораживании средств на депозитных счетах банков, а затем решение о конфискации

"Страхование" депозитов

"Страхование" депозитов Мы не рассмотрели еще одно важное нововведение, встроенное в финансовую систему США в ходе проведения Нового курса. В 1933 г. было объявлено о гарантиях, которые в будущем должны будут уберечь страну от повторения волны банковских

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

II. ОБОРОТ ОТДЕЛЬНОГО ПЕРЕМЕННОГО КАПИТАЛА

II. ОБОРОТ ОТДЕЛЬНОГО ПЕРЕМЕННОГО КАПИТАЛА «Какова бы ни была общественная форма процесса производства, он во всяком случае должен быть непрерывным, т. е. должен периодически всё снова и снова проходить одни и те же стадии… Поэтому всякий общественный процесс