2. Налоговый процесс, его содержание и элементы

2. Налоговый процесс, его содержание и элементы

Государственный налоговый менеджмент как система управления налоговыми потоками функционирует в рамках установленных процедур и элементов налогового процесса. Учитывая что налоговые потоки не могут возникать и совершать свое движение вне налогового процесса, последний одновременно является и условием и объектом управления.

Содержание налогового процесса на макроуровне следует рассматривать с двух позиций: узкой (бюджетно-процессуальной) и широкой (экономической).

В узком (бюджетно-процессуальном) понимании налоговый процесс представляет собой деятельность органов государственной власти и местного самоуправления по составлению, рассмотрению и исполнению налоговых бюджетов.

С широкой (экономической) точки зрения налоговый процесс включает в себя процедуры составления, рассмотрения и исполнения налоговых бюджетов, а также налоговое право, систему налогообложения, систему налогов, налоговую систему, налоговый механизм и налоговую политику, то есть представляет собой сложную систему, синтезирующую весь комплекс отношений управления налогами в стране. Таким образом, содержание налогового процесса в его широком, экономическом понимании составляют закрепленные нормами налогового права отношения управления государственного налогового менеджмента налоговыми бюджетами на основе установленных системы налогообложения, налоговой системы и налогового механизма в рамках принятой концепции государственной налоговой политики.

Налоговые бюджеты составляют часть общих бюджетов всех уровней государственной власти, связанную с формированием и использованием налоговых доходов и налоговых расходов. Расходная часть налоговых бюджетов, в отличие от обычных бюджетов, включает в себя расходы по администрированию налоговых платежей (расходы по содержанию органов налогового управления и налогового контроля), потери бюджета в результате налогового льготирования и изменения действующего налогового законодательства и другие расходы. Разница между налоговыми доходами и налоговыми расходами составляет налоговую прибыль.

Налоговые бюджеты, в отличие от общих бюджетов, не проходят стадию утверждения законодательными (представительными) органами власти. Это – скорее, рабочий документ соответствующих исполнительных органов власти и управления, но на котором строится доходная часть общих бюджетов. Поскольку налоговые доходы формируют 80–90 % всех доходов последних, постольку особые требования предъявляются к реалистичности составленных налоговых бюджетов. С этой целью составляются оптимистичные и пессимистичные налоговые бюджеты, по-разному учитывающие базовые показатели.

Исполнение налоговых бюджетов нацелено на обеспечение полного и своевременного поступления налоговых доходов, на выявление резервов дополнительной их мобилизации, а также на минимизацию налоговых расходов с учетом целесообразности. Кассовое исполнение налогового бюджета по доходам осуществляется органами Федерального казначейства Минфина РФ и его территориальными подразделениями.

Налоговое право, налогообложение, система налогов, налоговая система и налоговая политика являются элементами налогового процесса. Каждая из них занимает в структуре налогового процесса соответствующую нишу, и именно на их основе осуществляется непосредственное управление налоговыми бюджетами всех уровней власти.

Налоговое право пронизывает весь комплекс налоговых отношений, формируя правовое обеспечение налогового процесса. Налоговое право представляет собой совокупность законодательных и других нормативных актов, регламентирующих основы и организацию налогового процесса, налоговой системы, взимания установленных налогов и сборов по элементам налогообложения и налогового контроля. В налоговом праве непосредственно реализуется специфическая законодательно-правовая, принудительная форма налоговых отношений.

Налоговое право обеспечивает юридическое оформление и правовую организацию налоговых отношений в части методологических и практических положений о сущности, принципах организации налогов и налогообложения, о составе налоговой системы и элементах налогообложения, о порядке взимания установленных видов налогов и об отношениях, связанных с возникновением, изменением и прекращением налоговых обязательств. Положения налогового права закрепляются в действующем налоговом законодательстве:

· Законодательство РФ о налогах и сборах;

· законодательство субъектов РФ о налогах и сборах;

· нормативных правовых актов представительных органов местного самоуправления о налогах и сборах.

Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах. Налоговый кодекс (НК) занимает главенствующее место в российском налоговом законодательстве, устанавливая систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения в Российской Федерации, в том числе (статья 1 НК):

1) определяет виды налогов и сборов, взимаемых в РФ;

2) устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) определяет основные начала установления налогов и сборов субъектов РФ и местных налогов и сборов;

4) устанавливает права и обязанности налогоплательщиков, налоговых агентов, других участников налоговых отношений;

5) определяет формы и методы налогового контроля;

6) устанавливает ответственность за совершение налоговых правонарушений;

7) устанавливает порядок обжалования действий (бездействий) налоговых органов и их должностных лиц.

Налоговый кодекс является законом прямого действия в части названных выше общих принципов налогообложения, установления, ведения и взимания налогов и сборов. Это значит, что положения других законодательных и нормативных актов, регулирующие налоговые отношения, не должны дополнять и изменять, а могут лишь уточнять положения, непосредственно регулируемые НК РФ. К таким нормативным правовым актам относятся, например, методические рекомендации, пояснения к расчету налоговой базы, расшифровка перечней видов деятельности и т. д. Они касаются отдельных видов налогов и выпускаются в форме постановлений, приказов, инструкций и подобных правовых актов, издаваемых Правительством РФ, Минфином РФ, Федеральной налоговой службой, Федеральной таможенной службой, другими уполномоченными органами.

Налоговое законодательство субъектов РФ состоит из законов и иных нормативно-правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ в соответствии с Налоговым кодексом. Налоговое законодательство субъектов РФ вводит на своих территориях установленные НК РФ региональные налоги и сборы в части конкретных ставок (но не выше предельных ставок, установленных НК), налоговых льгот (в рамках перечня, установленного НК), порядка и сроков уплаты, форм отчетности по налогам.

Нормативные правовые акты о налогах и сборах представительных органов местного самоуправления вводят на территории соответствующего муниципального образования установленные НК РФ местные налоги и сборы по элементам налогообложения в пределах налоговых полномочий органов местного самоуправления: размеры налоговых ставок (не выше предельных), конкретные налоговые льготы (по рекомендуемому перечню), порядок и сроки уплаты, формы отчетности по этим налогам.

Таким образом, налоговое законодательство регулирует весь круг публично-правовых отношений по установлению, ведению, изменению, и взиманию налогов и боров в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налоговых правонарушений.

В современной России налоговое право находится пока еще на стадии становления. Не в полной мере отрегулированы между собой права и обязанности налогоплательщиков и налоговых органов, не соответствуют международным нормам правила применения штрафных налоговых санкций. Однако главным недостатком российского налогового права остается его крайняя нестабильность, связанная с принятием слабо проработанных законов о налогах и их соблюдением субъектами правоотношений, с отсутствием долговременной научно-обоснованной стратегии политики налогового реформирования.

Под налогообложением следует понимать законодательно установленный процесс организации порядка взимания налогов: исчисления, уплаты и контроля со стороны налоговых органов. Через налогообложение реализуется деятельность субъектов налоговых отношений по организации функционирования на практике разнообразных налоговых форм и видов налогов на принципах и в порядке, закрепленных в законах и нормах налогового права.

Т.Ф. Юткина рассматривает налогообложение в широком и в узком смысле. В первом случае – это экономическое (финансовое) понятие, включающее все многообразие налоговых отношений от теоретического обоснования концепции налоговых отношений до законодательного утверждения налогового механизма и его реализации на практике. В узком смысле, налогообложение представляет собой чисто практический механизм управления различными видами налогов, платежей и сборов, а также взаимоотношениями, правами и обязанностями субъектов налогообложения. Конкретные элементы налогообложения (плательщики, объект, база, ставки, сроки, льготы), а также условия, нормы и правила взаимоотношений налогоплательщиков и налоговых органов, закрепленные в рамках закона, по каждому виду налога составляют технику налогообложения[10].

Налогообложение и его система должны строиться на определенных экономически обоснованных принципах (основополагающих требованиях), отражающих как общие содержательные стороны рассматриваемой категории, так и наиболее важные организационные аспекты функционирования системы налогообложения в условиях современной российской действительности.

В основе общих принципов налогообложения лежат известные классические принципы А. Смита: равенства налогообложения, определенности и простоты исчисления налога, определенности сроков и удобства уплаты налога для налогоплательщика, дешевизны сбора налогов.

Принципы налогообложения конкретизированы и в ст. 3 Налогового кодекса РФ, из содержания которой можно вывести следующие принципы:

· обязательности уплаты законно установленных налогов и сборов;

· всеобщности и равенства налогообложения;

· фактической способности налогоплательщика уплачивать налоги с учетом справедливости;

· недопущения дискриминации при установлении налогов, исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками;

· недопустимости установления дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (за исключением таможенных пошлин);

· экономической и правовой обоснованности (налоги не должны быть произвольными и препятствовать реализации гражданами своих конституционных прав);

· недопустимости нарушения единого экономического пространства страны, ограничения свободного перемещения товаров, работ, услуг, денежных средств или законной деятельности налогоплательщика.

Несмотря на практическую значимость перечисленных выше принципов, в Кодексе не нашли отражение некоторые важные основополагающие требования, игнорирование которых лишает систему налогообложения рациональности. Поэтому, учитывая и развивая мнение современных российских экономистов, следует дополнить их следующими принципами:

· однократности налогообложения (исключения практики двойного обложения одного объекта и обложения одного налога другим налогом);

· стабильности элементов налогообложения (их неизменности в течение периода не менее 3-х лет);

· непревышения совокупного предельного уровня налоговых изъятий на каждый конкретный стратегический период времени.

Соблюдение названных основополагающих требований позволит построить в стране рациональную систему налогообложения и создать базу для эффективного функционирования российской налоговой системы в целом.

К понятию системы налогообложения близко по своей сути стоят система налогов и налоговая система. Зачастую между ними вообще не делают различий, что неправильно с управленческих позиций.

Налоговая система представляет собой закрепленную в налоговом законодательстве комбинацию налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом). Налоговая система включает в себя и систему налогов, и систему налогообложения, и совокупность налоговых полномочий субъектов налоговых отношений, включая органы, осуществляющие налоговый контроль и управление налоговым процессом. Таким образом, система налогов входит в налоговую систему лишь как один из составляющих элементов последней.

Система налогов – это основанная на налоговых отношениях, установленная налоговым законодательством страны совокупность налоговых платежей в определенной их комбинации по классификационным группам и видам.

Поскольку понятия налоговой системы включает в себя систему налогообложения, постольку все принципы построения последней в равной мере применены и к налоговой системе. Однако налоговой системе присущи и свои собственные основополагающие требования, которые вместе с принципами налогообложения должны быть положены в основу построения рациональной налоговой системы:

· равномерности распределения налоговой нагрузки по уровням и объектам налогообложения, категориям налогоплательщиков, бухгалтерским источникам уплаты налогов, сферам и отраслям экономики;

· рационального распределения системы налогов по уровням власти и управления, деления налоговых платежей на прямые и косвенные, общие и целевые;

· оптимальности совокупного налогового бремени на основе установления оптимального уровня ставок основных налогов, определяющих структуру системы налогов;

· результативности и эффективности функционирования субъектов управления налоговым процессом и налоговыми отношениями.

Права, обязанности, и полномочия субъектов налоговых отношений и управления налоговым процессом регламентируются соответствующими статьями Налогового кодекса РФ.

Рациональное соотношение между собой различных групп и видов налогов по уровням и способам налогообложения является важным условием эффективного функционирования налоговой системы. Структура системы налогов и налоговой системы различна в разных странах, отражая национальные экономические, социальные и иные особенности. Однако существуют и некие общепринятые структурные налоговые пропорции, характерные для большинства развитых стран.

Российская налоговая система по своему составу содержит в себе все элементы, присущие налоговым системам рыночно развитых стран, однако структурно система налогов существенно отличается от последних (табл. 3).

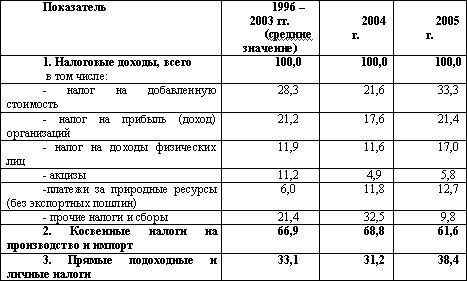

Таблица 3

Структура налоговых доходов консолидированного бюджета Российской Федерации, %

Наиболее характерной особенностью российской налоговой системы является чрезмерно высокая доля в налоговых доходах косвенных налогов на производство и импорт – свыше 60 %. В большинстве развитых стран такой удельный вес приходится на прямые налоги подоходного типа и личные налоги. Высокий уровень косвенного налогообложения бизнеса усиливает инфляционные процессы в стране, сдерживает рост потребления, платежеспособный спрос населения, а значит, и реальный экономический рост.

Несмотря на огромный природный потенциал России и долю сырьевых отраслей в ВВП – более 50 %, удельный вес налоговых платежей за природные ресурсы хотя и имеет тенденцию к росту, составляет незначительную величину. Это говорит о том, что значительная часть природной ренты остается в руках частного бизнеса, а не используется для целей удовлетворения общественных потребностей.

Непосредственное государственное управление налоговой системой и налоговыми потоками страны осуществляется через налоговый механизм, еще один важный элемент налогового процесса. Налоговый механизм приводит в действие законодательно оформленную систему налогов и налогообложения в соответствии с приоритетами государственной налоговой политики. Отсюда, налоговый механизм представляет собой совокупность закрепленных нормами налогового права форм, методов и инструментов государственного налогового планирования, организации исполнения налоговых бюджетов, государственного налогового регулирования и налогового контроля, реализуемую в рамках принятой концепции, стратегии и тактики государственной налоговой политики.

Как категория государственного налогового менеджмента налоговый механизм включает в себя следующие элементы, наполняющие его конкретным практическим содержанием:

· государственное налоговое планирование (прогнозирование, бюджетирование);

· организация исполнения налоговых бюджетов;

· государственное налоговое регулирование;

· государственный налоговый контроль.

Через названные элементы налогового механизма приводится в действие налоговая система и реализуется налоговая политика государства по ее фискальному, регулирующему и контрольному направлениям.

Налоговая политика государства составляет концептуальную основу государственного налогового менеджмента. В ее составе определяются приоритеты, стратегия и тактика развития налоговых отношений в стране с учетом объективных рыночных и налоговых законов и закономерностей развития экономики. Государственная налоговая политика представляет собой комплекс стратегических направлений, тактических мер и действий в области повышения эффективности управления налоговым процессом, развития налоговой системы и налогового механизма с целью достижения максимально возможного на данном этапе развития экономики значимого фискального, регулирующего и иного результата.

Взаимодействие государственного налогового менеджмента и государственной налоговой политики двоякое. С одной стороны, последняя структурно составляет элемент менеджменте, его концептуальную основу, ориентир управленческой деятельности; с другой стороны, налоговый менеджмент представляет собой систему управления, которая направлена на реализацию стратегии и тактики налоговой политики путем принятия эффективных решений по управлению входящими и исходящими налоговыми потоками.

Эффективная налоговая политика государства должна строиться на определенных принципах. К таким принципам государственной налоговой политики с учетом специфики России можно отнести следующие основополагающие требования:

1) содействия реальному экономическому росту (росту ВВП, доходов субъектов экономики);

2) обеспечения стабильных темпов роста государственных доходов не за счет усиления налогового бремени, а на базе роста экономических показателей;

3) создания благоприятных условий для развития частной инициативы и инвестирования в товаропроизводящую сферу, для внедрения новых технологий, техники и поддержки прикладных научно-исследовательских работ;

4) стимулирования экспорта продукции обрабатывающих отраслей промышленности;

5) защиты отечественных товаропроизводителей и национального рынка от неблагоприятных внешних условий;

6) стимулирования накопления капитала в приоритетных отраслях реального сектора экономики;

7) единства налоговой стратегии и тактики, федеральной и территориальной налоговой политики в едином налоговом пространстве всей страны;

8) интеграции в мировое экономическое и налоговое пространство.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.37. Налоговый вычет

2.37. Налоговый вычет Если предприниматель уплачивает единый налог с суммы полученных доходов и у него трудятся работники, то ему придется начислять на сумму оплаты их труда и сумму:• страховых взносов на обязательное пенсионное страхование;• страховых взносов на

Налоговый период

Налоговый период Налоговый период – это период времени, который используется при расчете налоговой базы.Для налога, уплачиваемого в связи с применением УСН, за налоговый период принимается календарный год – как для большинства других налогов.Налоговый период

Налоговый период

Налоговый период Налоговый период составляет календарный год. В течение налогового периода могут уплачиваться авансовые платежи; при этом сумма доходов исчисляется нарастающим итогом с начала года.По доходам от трудовой деятельности, которые выплачиваются

16. Налоговый агент

16. Налоговый агент Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.Статус налогового агента имеют: а) организации в отношении налога

17. Налоговый представитель

17. Налоговый представитель Налогоплательщик вправе участвовать в налоговых правоотношениях лично либо через представителя. Личное участие в налоговых правоотношениях не лишает его права иметь представителя, равно как участие представителя не лишает

20. Элементы налогообложения. Объект налогообложения. Налоговый период

20. Элементы налогообложения. Объект налогообложения. Налоговый период Элементы налогообложения представляют собой набор параметров, необходимых и достаточных для исчисления и уплаты налога. Для признания налога законно установленным недостаточно лишь формально

Налоговый учет

Налоговый учет Налоговый учет ведется параллельно бухгалтерскому учету. Цель налогового учета – определить налоговую базу по налогу на прибыль. Другие налоги начисляются по данным бухгалтерского учета.Налоговый учет ведется по правилам налогового законодательства,

11. Налоговый период

11. Налоговый период Налоговым периодом по единому налогу на вмененный доход признается квартал. Если организация или фирма начинает свою деятельность в середине квартала, то налог необходимо рассчитывать с начала того месяца, в котором началась деятельность.Согласно

103. Налоговый учет

103. Налоговый учет Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.Налоговый учет осуществляется в целях

3.1.3. Налоговый учет

3.1.3. Налоговый учет В соответствии с подпунктом 10 пункта 1 статьи 251 НК РФ получение денег или иного имущества по договору займа для организации-заемщика не является доходом. Следовательно, эти суммы не включаются в налоговую базу по налогу на прибыль. А согласно пункту 12

4.4. Налоговый контроль

4.4. Налоговый контроль Налоговый контроль, как функциональный элемент налогового менеджмента необходим для эффективного управления налогообложением. Весь процесс управления налоговыми потоками завершается именно налоговым контролем, по результатам которого также

1. Содержание и элементы государственного налогового менеджмента

1. Содержание и элементы государственного налогового менеджмента В российской теории и практике считается, что государство является неэффективным управленцем-хозяйственником и его деятельность находится вне рыночных отношений, а поэтому управление финансами и

1. Содержание и элементы корпоративного налогового менеджмента

1. Содержание и элементы корпоративного налогового менеджмента Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависит судьба бизнеса,

3.1.3. Налоговый учет

3.1.3. Налоговый учет В соответствии с подпунктом 10 пункта 1 статьи 251 НК РФ получение денег или иного имущества по договору займа для организации-заемщика не является доходом. Следовательно, эти суммы не включаются в налоговую базу по налогу на прибыль. А согласно подпункту

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса?

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса? Мы изучаем бизнес и осуществляем инвестиции почти так же, как