5.3. Принципы корпоративного налогового планирования

5.3. Принципы корпоративного налогового планирования

Существует достаточно большое количество различных вариантов принципов налогового планирования. Здесь представлены наиболее грамотно отражающие налоговое планирование идеи, начала.

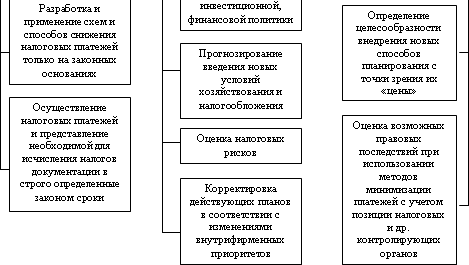

Налоговое планирование на предприятии основывается на особых принципах, которые представлены на рис. 11.

Рис. 11. Принципы налогового планирования на предприятии

Другой подход представлен следующей группой принципов:

1. Принцип разумности – означает, что «все хорошо – что в меру». Применение грубых и необдуманных приемов будет иметь только одно последствие – государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей; нельзя упускать из виду ни одной малейшей детали.

2. Нельзя строить метод налоговой оптимизации на использовании зарубежного опыта налогового планирования и исключительно на пробелах в законодательстве.

3. Нельзя строить способ оптимизации налогообложения только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском и т. д.).

4. Принцип комплексного расчета экономии и потерь. При формировании того или иного способа налоговой оптимизации должны быть рассмотрены все существенные аспекты операции, а также деятельности предприятия в целом.

5. При выборе способа налоговой оптимизации с высокой степенью риска необходимо учитывать ряд политических аспектов: состояние бюджета территории; роль, которую играет предприятие в его пополнении и т. д.

6. При выборе способа налоговой оптимизации, связанном с привлечением широкого круга лиц необходимо руководствоваться правилом «золотой середины»: с одной стороны сотрудники должны четко представлять себе свою роль в операции, с другой, они недолжны осознавать ее цель и мотивы.

7. При осуществлении налоговой оптимизации уделите пристальное внимание документальному оформлению операций.

8. При планировании метода налоговой оптимизации, ключевым моментом которого является несистематический характер деятельности, следует подчеркивать разовый характер операций.

9. Принцип конфиденциальности, который означает, что при использовании методов налоговой оптимизации требует соблюдения требований конфиденциальности. Распространение сведений об удачно проведенной минимизации налогов может иметь ряд негативных последствий.

10. Принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов)[51].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Стадии налогового планирования

1.3. Стадии налогового планирования Налоговое планирование можно подразделить на несколько стадий.1. Первая стадия представляет собой принятие решения о наиболее выгодном с налоговой точки зрения месте нахождения организации, ее руководящих органов, основных

5.3.2. Принципы и результаты планирования

5.3.2. Принципы и результаты планирования В результате планирования получаем т.н. «кадровый план», который состоит из штатного расписания, определяющего плановый численный состав работников в подразделениях, и из фонда оплаты труда, определяющего издержки на оплату

8.1. Сущность и принципы планирования инноваций

8.1. Сущность и принципы планирования инноваций Планирование инноваций представляет собой процесс выбора целей, ориентированных на конечные результаты (рост прибыли, расширение ассортимента продукции, выход на новые рынки), распределения ресурсов и определения сроков

Глава 10. Снижение налоговой нагрузки посредством налогового планирования

Глава 10. Снижение налоговой нагрузки посредством налогового планирования Одной из существенных статей расходов предприятия является уплата обязательных налогов. Естественным желанием любого предпринимателя является сведение этих платежей к минимуму. При этом

6.1. Содержание государственного налогового планирования

6.1. Содержание государственного налогового планирования Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе текущего исполнения по налогам бюджетов и внебюджетных фондов

6.3. Методы государственного налогового планирования и прогнозирования

6.3. Методы государственного налогового планирования и прогнозирования В связи с тем, что в реальности невозможно разделить на отдельные этапы прогнозирование и планирование, т. к. это взаимосвязанные и взаимодополняющие процессы, то не представляется строго

Глава 3. Основы корпоративного налогового менеджмента

Глава 3. Основы корпоративного налогового менеджмента 1. Содержание и элементы корпоративного налогового менеджмента Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом

1. Содержание и элементы корпоративного налогового менеджмента

1. Содержание и элементы корпоративного налогового менеджмента Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависит судьба бизнеса,

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования В учебной и другой специальной литературе зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента как минимизация налоговых платежей,

4. Оптимизация налогов организациями в рамках корпоративного налогового менеджмента

4. Оптимизация налогов организациями в рамках корпоративного налогового менеджмента 4.1. Способы оптимизации налогов Способы налоговой оптимизации разнообразны по своей природе. Среди наиболее популярных методов оптимизации налогов специалисты обычно выделяют: метод

5.1. Содержание корпоративного налогового планирования и прогнозирования

5.1. Содержание корпоративного налогового планирования и прогнозирования Современная организация налогового планирования на российских предприятиях, помимо своей узкопрактической направленности на снижение налоговых поступлений, отличается чрезмерно высокой ролью

5.2. Классификация и виды корпоративного налогового планирования

5.2. Классификация и виды корпоративного налогового планирования Говоря о классификации налогового планирования, необходимо иметь в виду, во-первых, логику и структуру построения цепочки наилучших способов достижения поставленных целей, во-вторых, временные рамки, с

5.4. Этапы корпоративного налогового планирования

5.4. Этапы корпоративного налогового планирования Налоговое планирование – неразрывная часть общеэкономического планирования, а значит, работа в области налогового планирования должна состоять из тех же этапов, которые находят свое отражения в процессе составления

5.5. Показатели эффективности корпоративного налогового планирования

5.5. Показатели эффективности корпоративного налогового планирования Эффективность налогового планирования определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к

5.6. Методы корпоративного налогового планирования и прогнозирования

5.6. Методы корпоративного налогового планирования и прогнозирования На практике для обеспечения оптимального сочетания и использования налоговых схем используются ситуационный, численные балансовые методы и метод определения финансовых потоков предприятия в

ПРИНЦИПЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В ПРИЛОЖЕНИИ К ДЕНЕЖНОМУ ВОЗНАГРАЖДЕНИЮ ДИРЕКТОРОВ

ПРИНЦИПЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В ПРИЛОЖЕНИИ К ДЕНЕЖНОМУ ВОЗНАГРАЖДЕНИЮ ДИРЕКТОРОВ Ключевые принципы корпоративного управления и его влияния на денежное вознаграждение директоров, перечисленные в различных обзорах (Отчетах Cadbury, Greenbury и Hampel), таковы:• комиссии по