5.4. Этапы корпоративного налогового планирования

5.4. Этапы корпоративного налогового планирования

Налоговое планирование – неразрывная часть общеэкономического планирования, а значит, работа в области налогового планирования должна состоять из тех же этапов, которые находят свое отражения в процессе составления общего плана развития предприятия на перспективу, а именно: организационно-подготовительного, исследовательского, планово-разработочного и основного этапа. Первый этап определяется формированием аппарата, который должен организовать всю работу по составлению плана и подготовить условия для его реализации. Второй определяется выполнением основных исследований, в т. ч. действующего налогового законодательства, предшествующих составлению плана. Здесь же осуществляется сбор требуемой информации, разрабатываются аналитические таблицы, выбираются нужные технико-экономические показатели. Третий этап включает в себя составление самого плана. И четвертый этап – реализация данного плана.

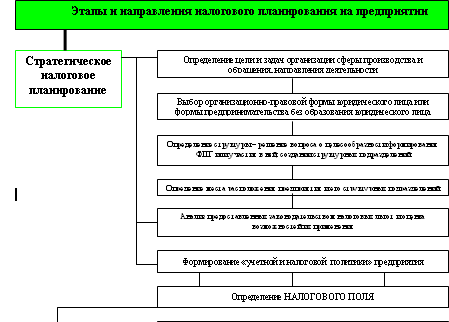

Рассматривая корпоративное налоговое планирование как определенную последовательность действий, направленных на оптимизацию налоговых потоков можно выделить следующих этапов налогового планирования для целей определения налогового поля[52](рис. 12).

В рамках этапа стратегического планирования выделяются такие этапы, как: создание действующей хозяйствующей единицы; кардинальные изменения условий функционирования предприятия и в процессе текущей деятельности предприятия, а также выделяются направления: определение целей и задач организации, сферы производства и обращения, направлений деятельности (выбор организационно-правовой формы, структуры и места расположения предприятия и его структурных подразделений); анализ предоставляемых законодательством налоговых льгот; формирование налоговой учетной политики. Таким образом в рамках данного этапа формируется налоговое поле организации, т. е. определяются совокупные налоговые обязательства организации.

Рис. 12. Этапы корпоративного налогового планирования

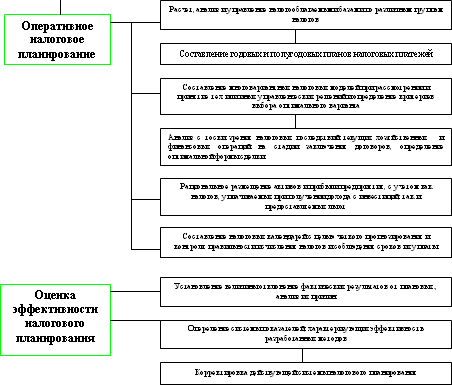

В рамках этапа оперативного планирования выделяются направления: расчет и управление налоговыми базами, составление многовариантиых налоговых моделей, рациональное размещение активов и прибыли предприятия, составление налоговых календарей.

В рамках этапа оценки эффективности налогового планирования выделяются направления: установление величины отклонений фактических результатов от плановых, анализ причин; определение системы показателей, характеризующих эффективность разработанных методов.

Результаты налогового планирования и оптимизации необходимо оценивать не только суммами уменьшенных налогов и принесенных выгод, но и с точки зрения уменьшения возможного ущерба и издержек, которые были бы неизбежны при ведении хозяйственной деятельности без учета существующих особенностей налогообложения, а также эффекта от реинвестирования налоговой прибыли.

Ключевую роль в налоговом планировании и оптимизации играет аналитическая стадия обработки информации для выработки управленческих решений, поступающей как от налогоплательщиков, так и от официальных органов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4. Источники налогового права. Виды источников налогового права

4. Источники налогового права. Виды источников налогового права Категория «источники права» в науке обычно толкуется в двух взаимосвязанных аспектах. Во-первых, к ним относят объективные факторы! порождающие право как социальное явление. В качестве таких факторов

2. Норма налогового права. Действие актов налогового законодательства

2. Норма налогового права. Действие актов налогового законодательства Норма налогового права – это общеобязательное, формально-определенное, установленное или санкционированное государством и обеспеченное государственной защитой правило общего характера,

1.3. Стадии налогового планирования

1.3. Стадии налогового планирования Налоговое планирование можно подразделить на несколько стадий.1. Первая стадия представляет собой принятие решения о наиболее выгодном с налоговой точки зрения месте нахождения организации, ее руководящих органов, основных

Глава 10. Снижение налоговой нагрузки посредством налогового планирования

Глава 10. Снижение налоговой нагрузки посредством налогового планирования Одной из существенных статей расходов предприятия является уплата обязательных налогов. Естественным желанием любого предпринимателя является сведение этих платежей к минимуму. При этом

6.1. Содержание государственного налогового планирования

6.1. Содержание государственного налогового планирования Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе текущего исполнения по налогам бюджетов и внебюджетных фондов

6.3. Методы государственного налогового планирования и прогнозирования

6.3. Методы государственного налогового планирования и прогнозирования В связи с тем, что в реальности невозможно разделить на отдельные этапы прогнозирование и планирование, т. к. это взаимосвязанные и взаимодополняющие процессы, то не представляется строго

Глава 3. Основы корпоративного налогового менеджмента

Глава 3. Основы корпоративного налогового менеджмента 1. Содержание и элементы корпоративного налогового менеджмента Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом

1. Содержание и элементы корпоративного налогового менеджмента

1. Содержание и элементы корпоративного налогового менеджмента Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависит судьба бизнеса,

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования В учебной и другой специальной литературе зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента как минимизация налоговых платежей,

4. Оптимизация налогов организациями в рамках корпоративного налогового менеджмента

4. Оптимизация налогов организациями в рамках корпоративного налогового менеджмента 4.1. Способы оптимизации налогов Способы налоговой оптимизации разнообразны по своей природе. Среди наиболее популярных методов оптимизации налогов специалисты обычно выделяют: метод

5.1. Содержание корпоративного налогового планирования и прогнозирования

5.1. Содержание корпоративного налогового планирования и прогнозирования Современная организация налогового планирования на российских предприятиях, помимо своей узкопрактической направленности на снижение налоговых поступлений, отличается чрезмерно высокой ролью

5.2. Классификация и виды корпоративного налогового планирования

5.2. Классификация и виды корпоративного налогового планирования Говоря о классификации налогового планирования, необходимо иметь в виду, во-первых, логику и структуру построения цепочки наилучших способов достижения поставленных целей, во-вторых, временные рамки, с

5.3. Принципы корпоративного налогового планирования

5.3. Принципы корпоративного налогового планирования Существует достаточно большое количество различных вариантов принципов налогового планирования. Здесь представлены наиболее грамотно отражающие налоговое планирование идеи, начала.Налоговое планирование на

5.5. Показатели эффективности корпоративного налогового планирования

5.5. Показатели эффективности корпоративного налогового планирования Эффективность налогового планирования определяется с помощью ряда коэффициентов, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к

5.6. Методы корпоративного налогового планирования и прогнозирования

5.6. Методы корпоративного налогового планирования и прогнозирования На практике для обеспечения оптимального сочетания и использования налоговых схем используются ситуационный, численные балансовые методы и метод определения финансовых потоков предприятия в

Кивок корпоративного одобрения

Кивок корпоративного одобрения В одной компании способность прятаться на заседаниях получила такое распространение, что в конце концов ей дали название. Представьте руководителя, восседающего за одним концом стола в зале заседаний. Он разглагольствует о мудрости