Глава 7 Как измерять?

Глава 7

Как измерять?

Зрелое понимание риска и его уровня является знаком отличия лучших трейдеров. Они знают: если не обращать внимания на риск, он обратит внимание на тебя.

Ключевой и, возможно, единственный вопрос при рассмотрении торговли по системе или при поиске посредника, использующего систему: как узнать, что система или управляющий фондом достаточно хороши? В целом ответы, принятые в нашей отрасли, так или иначе вращаются вокруг одного – это система или менеджер, у которых самое лучшее соотношение риска и доходности.

Каждый стремится к тому, чтобы заработать максимальную сумму при заданном уровне риска или иметь минимальные риски для запланированного уровня прибыли от сделки. С этим согласны все: трейдеры, инвесторы, управляющие фондов. Однако существует множество мнений относительно наилучших способов измерения составляющих в вышеупомянутом соотношении риск/доходность. Иногда финансисты игнорируют некоторые риски, и в результате получают от этих рисков пинка.

Огромные потери, понесенные в результате падения компанией Long-Term Capital Management,[10] красноречиво свидетельствуют о рисках, существовавших вне пределов традиционного измерения. В данной главе мы рассмотрим такие риски и способы их учета, а также поговорим об общих инструментах расчета риска и отдачи в торговых системах с учетом исторических данных.

Рич и Билл серьезно беспокоились из-за размеров наших позиций. Они знали, что если позиции слишком велики в периоды значительных движений цен, существует риск потерять все. За несколько лет до начала программы Черепах им довелось торговать на рынке серебра, когда он был лимитирован в течение многих дней. Это означало отсутствие возможности выхода, так как ни один трейдер не желал покупать в условиях ограничений максимального изменения цены серебра, наложенных в то время Нью-Йоркской товарной биржей (COMEX) на операции с фьючерсами. Такая ситуация – самый страшный кошмар трейдера по фьючерсам. Каждый день вы теряете все больше и больше денег и ничего не можете с этим поделать.

К счастью, Рич успел сократить свою позицию до того, как это случилось, и, возможно, его действия сберегли ему десятки миллионов долларов. Если бы он промедлил, мог бы все потерять. Думаю, что воспоминания об этом событии были свежи в памяти обоих наших наставников во время программы Черепах.

Рич постоянно наблюдал за позициями Черепах и в случаях, когда считал совокупный риск слишком большим, снижал размер своих позиций. Хотя Рич в кругу знавших его слыл эдаким ковбоем, на моей памяти он всегда очень осторожно относился к своим рискам.

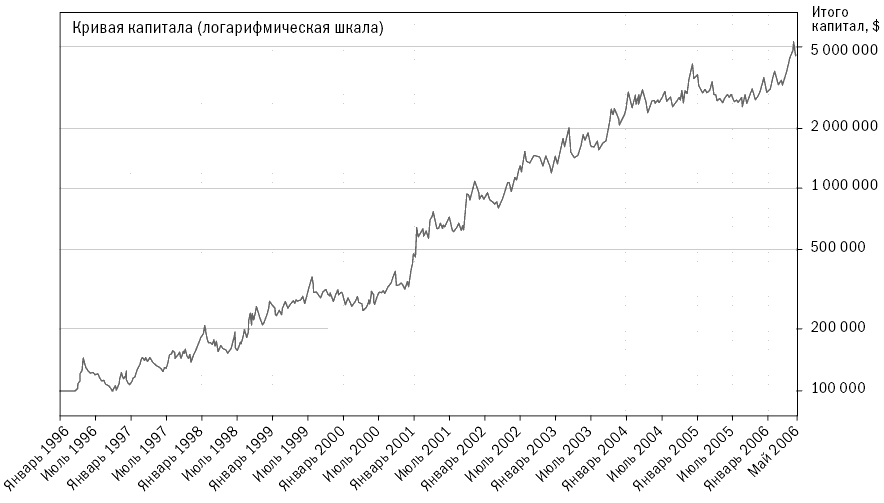

Рисунок 7–1. Результаты использования системы тренда Дончиана за период с января 1996 года по май 2006 года

Copyright 2006 Trading Blox, все права защищены.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 9

Глава 9 1 Показатели среднегодовой доходности и максимального снижения величины капитала, равные 8,4 % и 10 % соответственно, немного отличаются от тех, что приведены в главе 10. Здесь мы использовали данные для среднего фонда высокодоходных корпоративных облигаций за

Глава 10

Глава 10 1 «The New York Times», August 20, 2006.2 «The New York Times», Public Pension Plans Face Billions in Shortages, August 8, 2006.3 «The New York Times», Paying Health Care from Pensions Proves Costly, December 19, 2006.4 «Newsday».5 MSN Money , The death of the retirement safety net, August 13, 2006.6 «Newsday», January 2, 2007.7 «New England Journal of Medicine», January 7, 1999.8 «The New York Times», Your Master Card or Your Life, Bob Herbert, January 22, 2007.9

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Глава 13

Глава 13 Щит с логотипом «Тэралоджик» исчез. Остался один столб. Без щита он выглядел жалко и одиноко. Со столба свисали провода. Грэг выключил двигатель, взял портфель и направился в здание.– Где щит? Что с ним случилось? – нахмурившись, спросил он у секретарши.– Его

Как измерять то, чего вы не видите

Как измерять то, чего вы не видите Есть много способов количественного измерения рисков, а следовательно, учета негативных эмоций, возникающих при следовании определенной системе. Я считаю полезными некоторые из следующих показателей измерения риска:– Максимальное

Какие показатели рекламы нужно измерять

Какие показатели рекламы нужно измерять Зачастую владельцы парикмахерских используют один канал рекламы (например, газеты) и гадают – стоит ли вкладывать туда еще больше средств, увеличивать размер модуля или оставить все, как есть? При этом они не знают, сколько

Что нужно измерять

Что нужно измерять Итак, для чего нужно проводить измерения, мы поговорили. Теперь перейдем к тому, что именно нужно измерять. Существует ряд основных показателей, или индикаторов, которые необходимо измерять постоянно.Стоимость привлечения потенциального

По каким показателям измерять результат?

По каким показателям измерять результат? Выбор критериев зависит от того, по каким параметрам будет оцениваться результат.Если результат оценивается с качественной стороны:• соответствие запросам клиентов;• моральный климат в подразделении;• активность

Успешное изменение поведения основано на данных, которые можно наблюдать и измерять

Успешное изменение поведения основано на данных, которые можно наблюдать и измерять Для повышения производительности необходимо сосредоточиться на действиях людей, на разновидностях их поведения. Обратите внимание на множественное число. Мы говорим не о стилях

Какие показатели нужно измерять и оценивать и как это делается

Какие показатели нужно измерять и оценивать и как это делается Какие же показатели нужно измерять и оценивать? Таковых можно представить несколько:1. Суммарные затраты на рекламную кампанию.2. Количество откликов (обращений).3. Процент откликов от общего числа

Что вы будете измерять?

Что вы будете измерять? То, что вы будете измерять для достижения цели своего исследования, обычно можно отнести к одной из следующих трех категорий: продукция, результаты и/или воздействия. Как вы увидите, разные усилия и разная строгость оценки требуются для каждой