И вновь к результатам

И вновь к результатам

Если вы помните, системы тестировались до июня 2006 года. С тех пор прошло несколько месяцев. Возможно, вам интересно узнать, что случилось с нашими системами за это время.

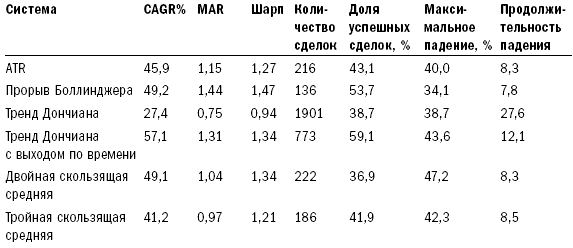

Какую систему вы бы избрали для торговли, базируясь на данных до июня 2006 года? Если бы вам нужно было выбрать две системы, то какие вы бы выбрали? Я изменил конечные даты для тестов и использовал данные по ноябрь 2006 года. В таблице 10-2 приведены скорректированные результаты.

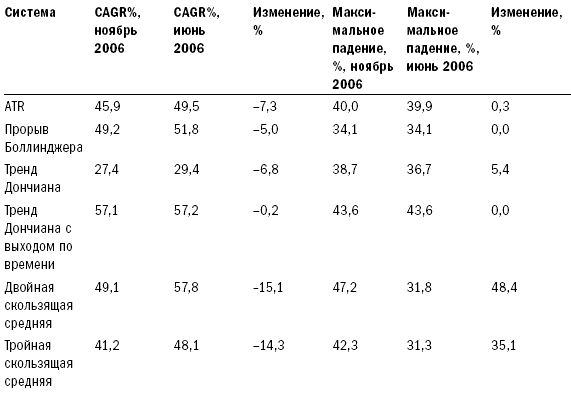

Показатели CAGR% и MAR свидетельствуют, что последние месяцы 2006 года были плохими для последователей трендов. Интересны произошедшие изменения. В таблице 10-3 приведены процентные изменения в величинах CAGR% и максимального падения.

Таблица 10-2. Сравнение исторической результативности систем по ноябрь 2006 года

Copyright 2006 Trading Blox, все права защищены.

Таблица 10-3. Сравнение результатов по июнь 2006 года и по ноябрь 2006 года

Copyright 2006 Trading Blox, все права защищены.

Что случилось? Почему результаты изменились так существенно? Почему у лучшей из наших систем на 50 процентов выросла величина падения? Почему система с простейшими выходами практически не изменила результативность за последние 5 месяцев, а некоторые другие системы действовали особенно неудачно? Как могут трейдеры выстраивать системы, работа которых будет в большей степени соответствовать ожиданиям? Или, говоря иначе, как вы можете привести свои ожидания в соответствие с возможными исходами при использовании системы?

Эти вопросы являются кратким вступлением к главе 11, в которой будут рассмотрены все эти темы. Ознакомившись с ней, вы станете лучше понимать разницу между результатами исторических тестов и реального трейдинга, а также факторы, обусловливающие разность результатов тестирования и реального трейдинга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11. Вынесение решения по результатам налоговой проверки

11. Вынесение решения по результатам налоговой проверки Акт налоговой проверки, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные

1.14. Рассмотрение результатов и вынесение решения по результатам выездной налоговой проверки

1.14. Рассмотрение результатов и вынесение решения по результатам выездной налоговой проверки Статья 100 Налогового кодекса Российской Федерации (далее — НК РФ) закрепляет требования, предъявляемые к оформлению результатов налоговой проверки. Именно после соблюдения

1.15. Привлечение к ответственности по результатам выездной налоговой проверки

1.15. Привлечение к ответственности по результатам выездной налоговой проверки В ст. 2 части первой Налогового кодекса Российской Федерации (далее — НК РФ) регламентировано положение, согласно которому законодательство о налогах и сборах регулирует властные отношения по

2.5. Привлечение к ответственности по результатам камеральной налоговой проверки

2.5. Привлечение к ответственности по результатам камеральной налоговой проверки Статья 88 Налогового кодекса России (далее — НК РФ) предписывает при выявлении правонарушений не только составлять акт проверки, но и в дальнейшем выносить решение по итогам рассмотрения

2.2. Оптимизация учета расходов вновь созданных и реорганизованных организаций

2.2. Оптимизация учета расходов вновь созданных и реорганизованных организаций В силу п. 3 ст. 49 ГК РФ юридическое лицо начинает осуществлять предпринимательскую деятельность, то есть приобретает права и несет обязанности, с момента создания.Пунктом 2 ст. 51 ГК РФ

Упав с лошади, нужно найти в себе силы, чтобы вновь оседлать ее

Упав с лошади, нужно найти в себе силы, чтобы вновь оседлать ее Одним из мест работы Джастина была развивающаяся издательская компания. Там ему обещали существенную прибавку к жалованию в случае, если компания начнет приносить солидные доходы. Однако этого так и не

Информация по результатам проверок

Информация по результатам проверок Еще одним источником информации являются данные, полученные от госорганов после проведения внеочередных «заказных» проверок, если они были связаны с выемкой документов или истребованием копий корпоративных и

3.3. Подготовка выводов и рекомендаций по результатам проведения оценки

3.3. Подготовка выводов и рекомендаций по результатам проведения оценки Проведение оценки эффективности управленческих решений в сфере государственного долга было бы не полным без обобщения результатов проведенной оценки, подготовки выводов и рекомендаций по

Вступление: утраченное и обретенное вновь

Вступление: утраченное и обретенное вновь Каждое утро, заходя в здание студии Pixar Animation, я не перестаю поражаться уникальности этого места. Я прохожу через двойные двери мимо шестиметровой скульптуры символа студии — лампы Люксо-младшей в красивейший атриум со

И вновь об экономическом расчете

И вновь об экономическом расчете Даже если нам очень не нравится какой-либо результат рыночного процесса, к чему обычно и сводится большинство претензий по поводу провалов рынка, нужно понять, что в любой попытке видоизменить этот результат мы вынуждены опираться на

Самое пристальное внимание – к результатам

Самое пристальное внимание – к результатам Вы можете сказать, что до сих пор прекрасно справлялись, не обращая особого внимания на результаты. И я не удивлюсь, если это действительно так. Хороший маркетинг всегда работал плодотворно. Если вы позиционируете свой продукт

СХЕМЫ ОПЛАТЫ ПО РЕЗУЛЬТАТАМ

СХЕМЫ ОПЛАТЫ ПО РЕЗУЛЬТАТАМ Схемы оплаты по результатам (PBR) обеспечивают стимулы для рабочих, связывая их зарплату или чаще часть зарплаты с количеством произведенных единиц товара или временем, затраченным на выполнение определенного объема работы. Основными типами PBR

Глава 12 Дополнительные примеры улучшений – от истоков проблем к результатам на выходе

Глава 12 Дополнительные примеры улучшений – от истоков проблем к результатам на выходе Потому что во многой мудрости многая печаль; и тот, кто умножает знание, умножает скорбь. Екк. 1:18 Цель этой главы. Рассмотренные нами примеры улучшений на выходе системы невероятно

Глава 7 iPad вновь меняет правила игры

Глава 7 iPad вновь меняет правила игры Ответ Джобса на стратегию Google, предполагавшую максимально широкое распространение Android, был простым и смелым – он выпустил на рынок iPad. Если Google планировала выиграть войну за охват в области мобильных платформ, то Джобс хотел показать

Сила наших намерений способна привести к удивительным результатам

Сила наших намерений способна привести к удивительным результатам Представьте, что идеи, которые у нас появляются, живут своей отдельной жизнью. Когда мы входим в трансформационную коммуникацию, мы будто бы надеваем хорошую идею, словно лыжи, и начинаем быстро катиться

Часть 2 Истина. Простой путь к результатам

Часть 2 Истина. Простой путь к результатам Разжатие Будьте осторожны в своих интерпретациях мира; он именно таков, каков есть. Эрих Хеллер Многие годы я страдал, пытаясь жить так, как велит ложь об успехе.Я начал свою карьеру в представлении о том, что все одинаково

Куртис Фейс

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉