Подгонка кривой

Подгонка кривой

Жулики часто используют другие методы для получения нереалистичных исторических результатов. Самые беспринципные из них сознательно подгоняют результаты под определенные кривые. Подгонку результатов часто путают с оптимизацией, однако это вопросы разного порядка.

Подгонка возникает в случаях, когда система является слишком сложной. Вполне возможно добавить к системе правила, улучшающие ее исторические результаты, но только при условии, что такие дополнительные правила оказывают влияние лишь на небольшое количество важных сделок. Добавление таких правил может привести к подгонке. Особенно справедливо это для сделок, проводимых в периоды, критические для кривой капитала системы. Например, правило, позволяющее вам выходить из прибыльной сделки на уровне, близком к пиковому, безусловно, улучшит результативность, однако будет являться подгонкой, так как неприменимо в большом количестве ситуаций.

Я наблюдал многочисленные примеры того, как поставщики систем использовали эту технологию для улучшения показателей системы после неудачных периодов. Порой они начинают продавать лучшие, исправленные системы под названием Плюс или Версия 2. Поэтому желающие приобрести «улучшенную систему» должны хорошенько изучить природу правил, составляющих улучшения системы, для того чтобы выяснить, не связано ли улучшение с подгонкой.

Я нахожу полезным для изучения феноменов тестировать их на предельных значениях. Сейчас я представлю вам систему, в рамках которой проводится вопиющая подгонка результатов. Мы начнем с простой системы двойной скользящей средней и станем постепенно добавлять правила для подгонки результатов. Если вы помните, за последние 6 месяцев система испытала достаточно неприятное падение. Поэтому я добавлю несколько правил, чтобы уменьшить эффект такого падения и улучшить результаты. Я буду сокращать размер позиций на определенное количество процентов при достижении определенного уровня падения, а затем, по завершении падения, возобновлю торговлю в обычных объемах.

Для реализации этой идеи мы добавляем правило с двумя параметрами оптимизации: объем сокращения позиции и уровень, на котором производится сокращение. Я смотрю на кривую капитала в нашей модели и принимаю решение о том, что позиции будут сокращены на 90 процентов при уровне падения, равном 38 процентам. Это улучшает результаты с 41,4 процента до 45,7 процента, уровень падения снижается с 56,0 до 39,2 процента, а коэффициент MAR вырастает с 0,74 до 1,17. Кто-то решит, что это отличное правило, улучшающее систему. И будет неправ!

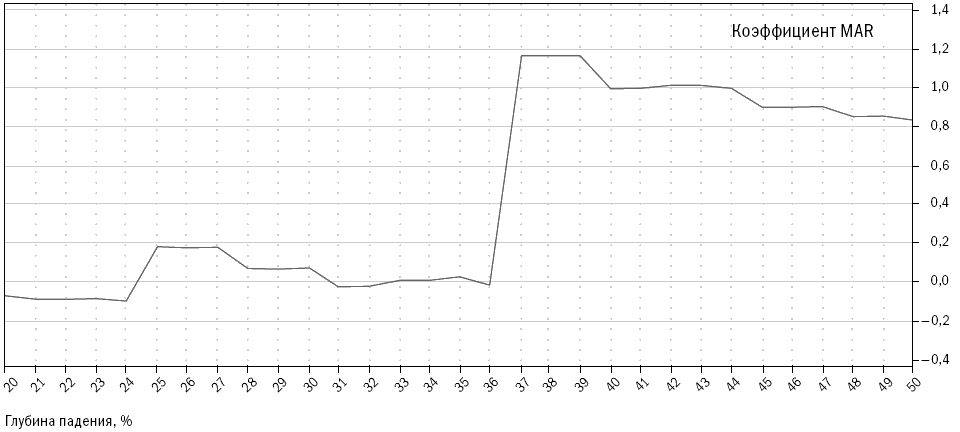

Рисунок 11-6. Изменение коэффициента MAR при изменении количества дней в скользящей средней

Copyright 2006 Trading Blox, все права защищены.

Проблема в том, что это правило действует только один раз в ходе всего теста, в самом его конце; кроме того, я воспользовался моим знанием кривой капитала. Это говорит о том, что система сознательно подгонялась под известные результаты. «Ну и в чем проблема?» – спросите вы. Взгляните на форму кривой на рисунке 11-6, на котором мы изменили порог выхода при падении и сократили позиции.

Вы наверняка заметили резкое падение результативности при использовании порога для выхода при падении, меньшем 37 процентов. Фактически изменение порога выхода при падении всего на один процент изменяет годовые результаты с прибыли на уровне 45,7 процента на убытки в размере 0,4 процента. Нам пришлось применить наше новое правило в августе 1996 года, после чего наши позиции сократились так сильно, что мы не смогли заработать достаточно денег для того, чтобы выбраться из этой ямы. Так что, возможно, это не такое уж хорошее правило. Оно сработало только для первого случая и только потому, что падение произошло достаточно близко к концу периода тестирования.

Трейдеры называют этот феномен обрывом. Наличие обрывов – существенных изменений результатов вследствие небольших изменений значений исходных параметров – отличный индикатор того, что вы подогнали данные; и вследствие этого ваши реальные результаты будут крайне отличаться от результатов, полученных в ходе тестирования. Это еще раз свидетельствует в пользу оптимизации параметров: вы можете сразу видеть обрывы и выявить источник проблемы до начала трейдинга.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Нормальное распределение: тайна колоколообразной кривой

Нормальное распределение: тайна колоколообразной кривой Нормальное распределение встречается чаще всего, а его графическое представление обычно называют колоколообразной кривой. В Гарварде при выставлении оценок используют колоколообразную кривую. Кривая

Пример использования нормальной кривой в финансовой деятельности

Пример использования нормальной кривой в финансовой деятельности Давайте применим новые правила теории вероятности к финансовой деятельности. Ежемесячная прибыль на колеблющиеся акции компании Pioneer Aviation представлена в виде кривой нормального распределения. Сводные

16.1.1. Совокупный спрос и его составляющие. Теоретические подходы к обоснованию вида кривой совокупного спроса

16.1.1. Совокупный спрос и его составляющие. Теоретические подходы к обоснованию вида кривой совокупного спроса Совокупный спрос на рынке товаров и услуг отражает планы всех экономических субъектов относительно покупок всех объемов конечных благ, производимых в стране в

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег Предложение денег – находящаяся в обращении денежная масса, т. е. все те деньги, которые покинули банковскую систему и находятся на

УСКОРЕНИЕ ПРОДВИЖЕНИЯ ПО КРИВОЙ ОБУЧЕНИЯ

УСКОРЕНИЕ ПРОДВИЖЕНИЯ ПО КРИВОЙ ОБУЧЕНИЯ Новые работники будут следовать кривой обучения – потребуется некоторое время для того, чтобы достичь необходимого уровня показателей работы. Понятно, что длина кривой обучения и скорость обучения меняются, но важно принять

Иллюзии и утрата иллюзий: разрывы кривой

Иллюзии и утрата иллюзий: разрывы кривой Пришло время признаться, что в Силиконовой долине найдется немало тех, кто готов подтвердить свидетельскими показаниями, что с моделью хай-тек-маркетинга что-то неладно. Мы полагаем, что они правы, поскольку многие из нас в свое

Как у вас обстоят дела с кривой электронного обучения?

Как у вас обстоят дела с кривой электронного обучения? Вот прибыло новое блестящее оборудование или программные средства, и вы должны их обкатать. Необходимо уделить этому время, прежде чем вы начнете пожинать плоды новых скоростей, обещанных таким усовершенствованием.

Глава 7 На каком отрезке сигмоидальной кривой находится ваша карьера (бизнес)?

Глава 7 На каком отрезке сигмоидальной кривой находится ваша карьера (бизнес)? Всякая перемена, даже перемена к лучшему, всегда сопряжена с неудобствами. Ричард Хукер Проводите ли вы регулярный анализ своих карьерных или деловых планов, чтобы дать оценку их

Подгонка бизнес-плана под требования получателей

Подгонка бизнес-плана под требования получателей Вы должны составить сопроводительное письмо и резюме таким образом, чтобы подчеркнуть аспекты бизнеса, которые с наибольшей вероятностью соответствуют потребностям и интересам инвестора. Действительно ли компания