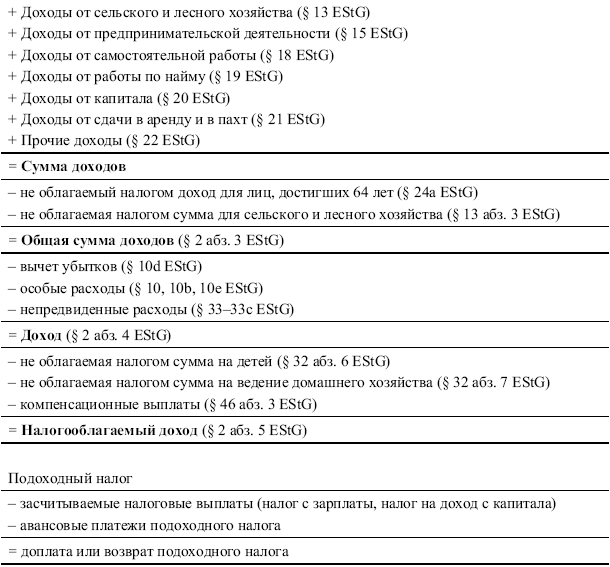

13.3.2. Общая схема расчета подоходного налога

13.3.2. Общая схема расчета подоходного налога

Схема

Как было показано, для целей расчета налогооблагаемой базы подоходного налога во внимание принимаются 7 видов доходов.

Три из них относятся к так называемым предпринимательским видам доходов; это:

• доходы от сельского и лесного хозяйства;

• доходы от предпринимательской деятельности;

• доходы от самостоятельной работы.

Оставшиеся четыре вида дохода – непредпринимательские:

• доходы от работы по найму;

• доходы от капитала;

• доходы от сдачи в аренду и в пахт;

• прочие доходы.

Каждый из видов доходов рассчитывается следующим образом:

• из полученной выручки вычитаются связанные с получением этой выручки расходы;

• полученный таким образом результат является учитываемым для данного вида деятельности доходом. Для предпринимательских видов дохода этот результат называется «прибылью» (Gewinn), для непредпринимательских – «превышением» (Uberschuss).

Поступления, не принадлежащие ни к одному из вышеперечисленных видов доходов, не подлежат обложению подоходным налогом. Такие принципиально не подлежащие налогообложению в соответствии с Законом о подоходном налоге поступления называются «неналогооблагаемыми» (nicht steuerbar). К ним относятся, например, выигрыши в лотерею, на скачках, полученное наследство.

В отличие от не облагаемых налогом поступлений существуют так называемые свободные от налога поступления (steuerfreie Einnah-men). Эти поступления принципиально подлежат обложению подоходным налогом, однако по определенным общественным, социальным или иным критериям освобождаются от уплаты подоходного налога.

В основном, свободные от уплаты подоходного налога поступления перечислены в § 3 Закона о подоходном налоге. Это, например, выплаты медицинского страхования, государственные пособия на детей, выходное пособие увольняемому работнику до определенной суммы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Порядок расчета и уплаты единого налога

8. Порядок расчета и уплаты единого налога Вот мы и добрались наконец до налога – ведь все, что было рассказано ранее, служило лишь подготовительными этапами к расчету налогового обязательства. Также отметим, что для «упрощенцев», работающих на патенте, эта глава не несет

Пример расчета авансовых платежей и налога

Пример расчета авансовых платежей и налога Рассмотрим пример со следующими исходными данными.Ставка налога составляет 15 %. В первом квартале налоговая база составила 100 тыс. руб., во втором квартале – 200 тыс. руб., в третьем – 300 тыс. руб., в четвертом – 400 тыс.

3.2.2.4. Общая схема бухгалтерских операций

3.2.2.4. Общая схема бухгалтерских операций В бухгалтерском учете общая схема бухгалтерских операций будет выглядеть следующим образом.1) Учет средств на строительство:ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 55 (или 51)– перечислен аванс для выполнения

Глава четвертая Урок 4. История подоходного налога и возможности корпораций

Глава четвертая Урок 4. История подоходного налога и возможности корпораций Просто в этой игре мой богатый папа действовал умнее и использовал корпорации – самый главный секрет богатых. Помню, как в школе мне рассказывали о Робине Гуде и его веселых товарищах.

12. Общая схема механизма управления в кризисной ситуации

12. Общая схема механизма управления в кризисной ситуации Технологическую схему антикризисного управленияможно представить в виде восьми блоков.Блок 1. Создание специализированной рабочей группы. Она может состоять из персонала организации и из работников,

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход

2.3.2. Порядок расчета и уплаты единого налога на вмененный доход В соответствии со статьей 346.29 НК РФ объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является так называемый вмененный доход по данному виду деятельности,

32. Общая схема проведения аудиторской проверки

32. Общая схема проведения аудиторской проверки Работа с организацией, желающей провести аудиторскую проверку, состоит из следующих этапов.Этап 1 . Предварительное определение стоимости аудиторских услуг.Перед непосредственным заключением договора производится

13.5. Расходы, учитываемые при расчете подоходного налога

13.5. Расходы, учитываемые при расчете подоходного налога Различные затраты и расходы, связанные с получением доходов, учитываются при расчете отдельных видов дохода и уменьшают налогооблагаемую базу доходов.Наряду с ними существуют определенные расходы, не связанные с

13.8. Расчет и уплата подоходного налога

13.8. Расчет и уплата подоходного налога 13.8.1. Тарифы подоходного налога После того как в соответствии с вышеприведенной методикой производится определение налогооблагаемого дохода, расчитывается подоходный налог в соответствии с существующими тарифами.В 2006 г.

13.8.1. Тарифы подоходного налога

13.8.1. Тарифы подоходного налога После того как в соответствии с вышеприведенной методикой производится определение налогооблагаемого дохода, расчитывается подоходный налог в соответствии с существующими тарифами.В 2006 г. установлены следующие тарифы по уплате

13.8.2. Формы начисления подоходного налога

13.8.2. Формы начисления подоходного налога Существуют две формы начисления налогов – совместная и раздельная.Совместная форма (Zusammenveranlagung) применяется только для проживающих вместе супругов. В этом случае все доходы, расходы и налоговые льготы супругов суммируются

13.8.3. Уплата подоходного налога

13.8.3. Уплата подоходного налога Способ уплаты подоходного налога во многом зависит от вида источника получения дохода. Во многих случаях предварительное налогообложение производится в момент получения дохода, так сказать «у источника дохода», например:• доходы от

ОБЩАЯ СХЕМА ВОВЛЕЧЕНИЯ И УЧАСТИЯ РАБОТНИКОВ В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

ОБЩАЯ СХЕМА ВОВЛЕЧЕНИЯ И УЧАСТИЯ РАБОТНИКОВ В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ Общая схема вовлечения и участия работников в управлении организацией, разработанная Марчингтоном с соавторами (2001), изображена на рис. 53.1. В этой схеме представлены два измерения вовлечения и

Часть II Общая схема

Часть II Общая схема В этом разделе рассмотрена общая методическая схема внедрения BPM, различные этапы и шаги этого внедрения, и показано, как ее применять для успешной реализации проектов BPM.В главе 11 дается описание схемы, десяти этапов и трех необходимых

Общая схема внедрения BPM

Общая схема внедрения BPM Разработка проекта или программы BPM и схемы реализации проекта, которая подходит любой организации и годится во всех ситуациях, – задача чрезвычайно сложная, особенно для разных организаций. Но если организации и одинаковые, подход к внедрению BPM

Глава 23 Общая схема составления плана

Глава 23 Общая схема составления плана Все бизнес-планы разные. Вам совсем необязательно включать в него все указанные ниже элементы или следовать указанному порядку. Используйте эту схему составления плана как ориентир.I. РезюмеII. Описание компании1. Название