13.15.1. Налоговая обязанность

13.15.1. Налоговая обязанность

Для данных видов налогов различают три вида налоговой обязанности.

1. Неограниченную налоговую обязанность (Unbeschrankte Steuer-pflicht) несут следующие лица:

? физические лица, имеющие (основное) место жительства в Германии;

? граждане Германии, не более 5 лет проживающие за пределами своей страны и не имеющие места жительства в Германии;

? граждане Германии, работающие за пределами страны и получающие зарплату от немецких юридических лиц общественного права;

? юридические лица и объединения с местом нахождения (или местом нахождения их руководящих органов) на территории Германии.

Если хотя бы одна из сторон сделки, т. е. наследодатель (Erblasser)/ даритель (Schenker) или выгодоприобретатель (Begunstigte), имеет неограниченную налоговую обязанность в ФРГ, то все наследство или дарение независимо от того, где оно находится, подлежит налогообложению в Германии.

2. Расширенная ограниченная налоговая обязанность имеет место в том случае, если наследодатель или даритель в последние 10 лет имел в Германии неограниченную обязанность по уплате подоходного налога.

3. Ограниченная налоговая обязанность может действовать в остальных случаях и только в отношении определенных видов иму-ществ (недвижимость, предприятия), находящихся на территории Германии.

Принципиально налогообложению подлежит материальная выгода (Bereicherung), приобретенная получателем наследства.

В случае наследования имущества она рассчитывается следующим образом:

Общая стоимость полученного имущества – Связанные с этим обязательства и долги = Полученная выгода.

К числу обязательств относятся, например, расходы на похороны. Без представления документов такие расходы по обязательствам рассчитываются паушально в размере 10 300 евро.

Оценка имущества для целей налогообложения осуществляется в соответствии с предписаниями Закона об определении стоимости. В случае наследования оценка производится на день смерти наследодателя, в случае дарения – на день передачи имущества.

Существует большое количество предусмотренных законом освобождений от уплаты налога (§ 13 ErbStG), например:

• жилье, используемое для собственного проживания (наследство или дарение между супругами);

• имущество, передаваемое для использования в общественных интересах;

• средства для оплаты ухода за лицами, нуждающимися в таком уходе (в определенных пределах);

• выплаты для членов семьи умершего из средств социального страхования и на основании договоров, связанных с его трудовой деятельностью.

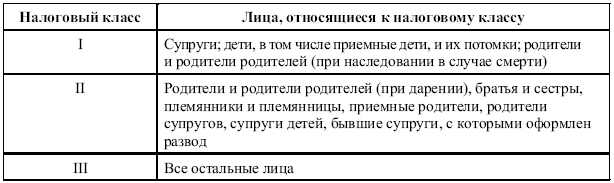

Налоговые льготы и размер налога зависят от налогового класса, к которому принадлежит выгодоприобретатель.

Налоговый класс зависит от степени родства наследодателя (дарителя) и выгодоприобретателя. Таких классов три:

Кроме ранее указанных налоговых льгот закон предусматривает предоставление различных свободных от налогообложения сумм.1. Общие имущественные свободные от налогообложения суммы:

В последнем случае для получения льготы имущество предприятий и участие в капитальном обществе не должно реализовываться выгодоприобретателем в течение пяти лет. Имущество предприятий не должно также изыматься для личного использования.

2. Личные, свободные от налогов суммы (Personliche Freibetrage):

? для супругов – 307 тыс. евро;

? для детей (в том числе приемных детей) и детей умерших детей – 205 тыс. евро;

? для других лиц, относимых к налоговому классу I – 51 200 евро; ? для лиц налогового класса II – 10 300 евро;

? для лиц налогового класса III – 5200 евро;

? в случаях ограниченной налоговой обязанности – 1100 евро.

3. Свободные от налогов суммы для обеспечения супругов и детей (Versorgungsfreibetrage):

? для супругов – 256 000 евро;

? для детей до 5 лет – 52 000 евро;

? от 5 до 10 лет – 41 000 евро;

? от 10 до 15 лет – 30 700 евро;

? от 15 до 20 лет – 20 500 евро;

? от 20 до 27 лет – 10 300 евро.

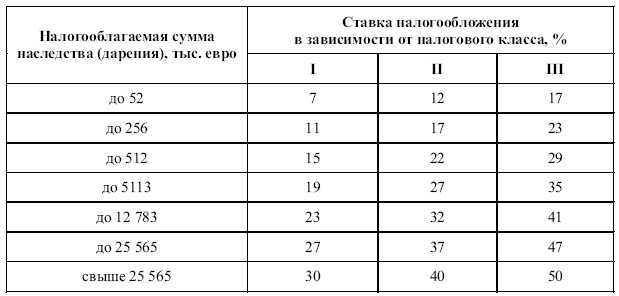

После вычета из стоимости полученного имущества всех обязательств, свободных от налога сумм и учета всех налоговых льгот оставшаяся сумма подлежит налогообложению по нижеприведенным ставкам:

При неоднократном получении подарков (наследства) одним и тем же лицом все вышеуказанные свободные от налогообложения суммы принимаются во внимание в полном объеме каждые 10 лет.

После оформления наследства или дарения необходимо в течение трех месяцев уведомить налоговое ведомство.

Обязательство сообщать о получении наследства лежит на следующих организациях: выгодоприобретателе, дарителе, суде, нотариусах, страховых компаниях, банках, прочих органах и организациях, участвующих в оформлении сделки.

В случае нотариального оформления наследства или дарения выгодоприобретатель и даритель не обязаны информировать финансовые органы, так как эту функцию выполняет нотариус.

Налог на наследство или дарение выплачивается выгодоприобретателем в течение одного месяца после получения уведомления финансовых органов об оплате налога.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

19. Понятие «налоговая система РФ». Соотношение понятий «налоговая система» и «система налогов»

19. Понятие «налоговая система РФ». Соотношение понятий «налоговая система» и «система налогов» Система налогов – это совокупность установленных в РФ федеральных налогов, региональных и местных налогов. Ее структура закреплена в ст. 13–15 НК РФ.В соответствии с

Статья 634. Обязанность арендодателя по содержанию транспортного средства

Статья 634. Обязанность арендодателя по содержанию транспортного средства Арендодатель в течение всего срока договора аренды транспортного средства с экипажем обязан поддерживать надлежащее состояние сданного в аренду транспортного средства, включая осуществление

Статья 644. Обязанность арендатора по содержанию транспортного средства

Статья 644. Обязанность арендатора по содержанию транспортного средства Арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и

33. Налоговая обязанность как норма налогового законодательства

33. Налоговая обязанность как норма налогового законодательства Налоговая обязанность – это урегулированное нормами права отношение, в рамках которого происходит исполнение конституционной обязанности уплаты налога.Обязанность по уплате налогов и сборов носит

34. Обязанность по уплате налога

34. Обязанность по уплате налога Обязанность по уплате налога – единственная в системе обязанностей налогоплательщика – носит конституционно-правовой характер. В ст. 57 Конституции РФ устанавливается, что «каждый обязан платить законно установленные налоги и

Равномерное признание доходов лизингодателем – право или обязанность

Равномерное признание доходов лизингодателем – право или обязанность Доходом в целях налогообложения прибыли признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно

21. Налоговая база. Налоговая ставка

21. Налоговая база. Налоговая ставка Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Главная функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить. Для этого требуется выделить параметр,

Лекция 10. Налоговая обязанность

Лекция 10. Налоговая обязанность 10.1. Понятие, основания возникновения и прекращения налоговой обязанности Налоговая обязанность представляет одну из важнейших категорий налогового права, относительно которой складывается большинство налоговых

Тема 72. Налоговая система и её структура. Налоговая политика

Тема 72. Налоговая система и её структура. Налоговая политика Налоговая система– это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Налоговая система является одним из

Равномерное признание доходов арендодателем – право или обязанность

Равномерное признание доходов арендодателем – право или обязанность Доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и

Равномерное признание расходов арендатором – право или обязанность

Равномерное признание расходов арендатором – право или обязанность Согласно Налоговому кодексу Российской Федерации некоторые виды расходов следует учитывать равномерно в течение отрезка времени, установленного Налоговым кодексом Российской Федерации. Некоторые

Равномерное признание доходов лизингодателем – право или обязанность

Равномерное признание доходов лизингодателем – право или обязанность Доходом в целях налогообложения прибыли признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно

Равномерное признание расходов лизингополучателем – право или обязанность

Равномерное признание расходов лизингополучателем – право или обязанность Согласно Налоговому кодексу Российской Федерации некоторые виды расходов следует учитывать равномерно в течение отрезка времени, установленного Налоговым кодексом Российской Федерации.

§ 2. Всеобщая воинская обязанность в странах – лидерах прогресса

§ 2. Всеобщая воинская обязанность в странах – лидерах прогресса Не станем останавливаться на том, какую роль сыграла Великая французская революция в крахе старого режима в Западной Европе и создании предпосылок для распространения современного экономического

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика)

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика) Может быть, уважаемый читатель замечал, как многие политики, когда говорят о несовершенстве нашего экономического механизма и о вытекающих из этого проблемах экономического развития, прежде

Помогать покупателям – ваша прямая обязанность

Помогать покупателям – ваша прямая обязанность Некоторые продавцы забывают о том, что частью их миссии является оказание помощи покупателям. Да, вы не ослышались. Помогать покупателям – ваша прямая обязанность. Во-первых, вам следует информировать их о том, какую они