14.2. Предпринимательский бухгалтерский учет

14.2. Предпринимательский бухгалтерский учет

В начале своей деятельности фирма сдает баланс открытия, составленный на момент начала деятельности. В дальнейшем баланс сдается ежегодно.

Отчетный (финансовый) год, как правило, совпадает с календарным.

Обычная структура баланса выглядит следующим образом.

Для крупных и средних капитальных обществ предусмотрена более подробная расшифровка статей баланса.

Если движимое имущество используется не только для деятельности предприятия, но и для личных целей владельцев, то это имущество учитывается в балансе следующим образом:

• более чем на 50 % используемое для деятельности предприятия, имущество считается «необходимым имуществом предприятия» (notwendige Betriebsvermogen) и учитывается в балансе в полном объеме;

• движимое имущество, используемое для деятельности предприятия не более чем на 50 % и не менее чем на 10 %, может, по желанию владельца, быть отнесено как к имуществу предприятия (и соответственно должно учитываться в балансе), так и к частному имуществу;

• имущество, используемое для нужд предприятия менее чем на 10 %, относится к частному имуществу и в балансе учитываться не может.

В отличие от движимого имущества, каждый объект которого может полностью относиться к имуществу предприятия либо частному имуществу, недвижимое имущество может учитываться в определенных долях.

Если объект недвижимости используется и в производственных целях, и в личных, то в бухгалтерском учете предприятия учитывается соответствующая доля (часть) объекта, используемая для нужд предприятия.

Исключения: часть объекта недвижимости не учитывается как производственная, если одновременно выполнены два нижеследующих условия: стоимость этой части составляет менее 20 500 евро и менее 20 % от объема стоимости объекта.

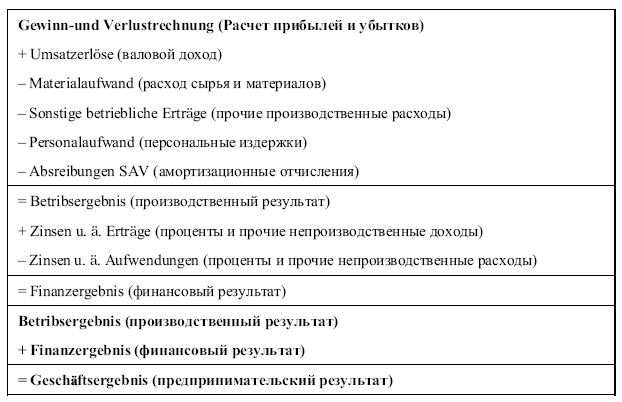

Фирмы, ведущие предпринимательский бухгалтерский учет, вместе с ежегодным балансом сдают «расчет прибыли и убытка» (Gewinn-und Verlustrechnung).

Типичный расчет прибыли и убытков выглядит следующим образом:

Jahresergebnis vor Steuern – годовой результат до уплаты налогов. Jahresergebnis nach Steuern – годовой результат за вычетом налогов.

Срок хранения бухгалтерской документации и налоговой отчетности – 10 лет, деловой переписки – 6 лет. Отсчет срока хранения начинается с окончания финансового года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

108. Бухгалтерский учет алиментов

108. Бухгалтерский учет алиментов В бухгалтерском учете удержание алиментов отражается проводкой по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».Выплата алиментов через кассу

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

4.6. БУХГАЛТЕРСКИЙ УЧЕТ ЗЕМЕЛЬ

4.6. БУХГАЛТЕРСКИЙ УЧЕТ ЗЕМЕЛЬ В сельском хозяйстве земля – это универсальное средство производства. Земельные участки относятся к недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

1. Бухгалтерский учет, его сущность

1. Бухгалтерский учет, его сущность Каждый хозяйствующий субъект в России с момента создания и до момента ликвидации обязан вести учет своей деятельности. Это позволяет обеспечить достоверность, своевременность и полноту информации о его функционировании.В российской

3. Бухгалтерский учет и баланс

3. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Основной деятельностью фирмы

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО

5.2. Бухгалтерский учет и налогообложение

5.2. Бухгалтерский учет и налогообложение 5.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)» по той цене, которую общество выплачивает своему учредителю.Если