4.6. БУХГАЛТЕРСКИЙ УЧЕТ ЗЕМЕЛЬ

4.6. БУХГАЛТЕРСКИЙ УЧЕТ ЗЕМЕЛЬ

В сельском хозяйстве земля – это универсальное средство производства. Земельные участки относятся к недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются объектами, стоимость которых не амортизируется, так как их потребительские свойства с течением времени не меняются, декапитализируются при списании.

В настоящее время земли принадлежат сельскохозяйственным предприятиям на праве собственности, пользования или аренды. Это определяет организацию учета земельных участков и обусловливает их отражение на балансе или забалансовых счетах.

Земельные участки приходуют в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал физическими лицами земельных долей и других операций. При этом стоимость земель оценивают следующими способами:

1) при покупке – по суммам фактически произведенных затрат;

2) при обмене на другое имущество – по балансовой стоимости имущества, обмениваемого на земельный участок;

3) при безвозмездной передаче – по рыночной цене на дату оприходования;

4) при внесении в уставный капитал – по обоюдной договоренности сторон.

Если оценка стоимости земли одним из перечисленных способов невозможна, то оценку производят исходя из нормативной цены земли.

Первичный учет земель осуществляется в акте на оприходование земельных угодий (форма № 111–АПК). Аналитический учет ведется по видам угодий:

1) сельскохозяйственные угодья: пашня,

многолетние насаждения,

пастбища,

сенокосы,

залежь;

2) земли, находящиеся на стадии мелиоративного строительства;

3) земли, находящиеся на стадии восстановления плодородия;

4) лесные площади и древесно–кустарниковые насаждения (полезащитные полосы, древесно–кустарниковая растительность на землях сельскохозяйственного назначения);

5) земли под водой (под реками и ручьями, озерами, водохранилищами, прудами и др.);

6) земли под дорогами, прогонами и просеками;

7) земли под общественными дворами, улицами и площадями и прочими общественными постройками;

8) прочие земли.

В сельскохозяйственном производстве детализация учета земель может осуществляться по севооборотам, сенокосооборотам и пастбищеоборотам, полям, участкам, садам, виноградникам, ягодникам и т.д.

Оприходование и выбытие земельных участков отражаются следующими бухгалтерскими записями:

Дт 08–1 Кт 60 – приобретено право собственности на землю на основании договора купли–продажи;

Дт 01 Кт 08–1 – зачислен на баланс по акту участок земли;

Дт 08–1 Кт 76–9 – начислена задолженность физическим лицам, возникшая при приобретении земельных долей;

Дт 01–6 Кт 73–3, – внесены земельные доли в качестве вклада в 75–1 уставный капитал организации;

Дт 01 Кт 98 – оприходованы земельные участки в результате безвозмездной передачи;

Дт 62 Кт 91 – начислена задолженность за реализованное право собственности на земельный участок;

Дт 91–2 Кт 01 – списан на реализацию земельный участок.

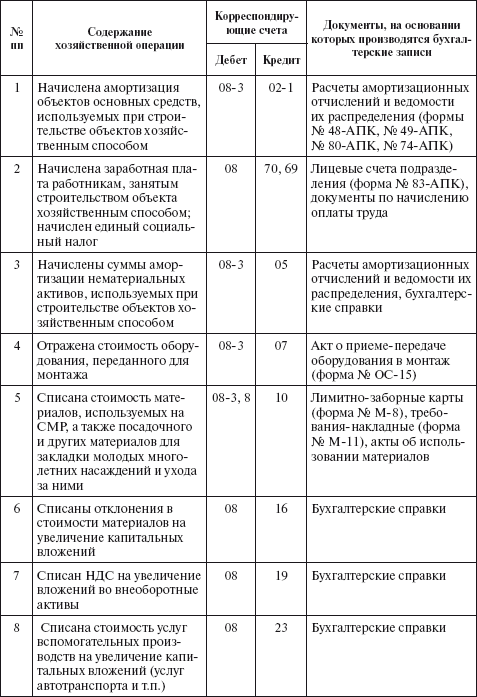

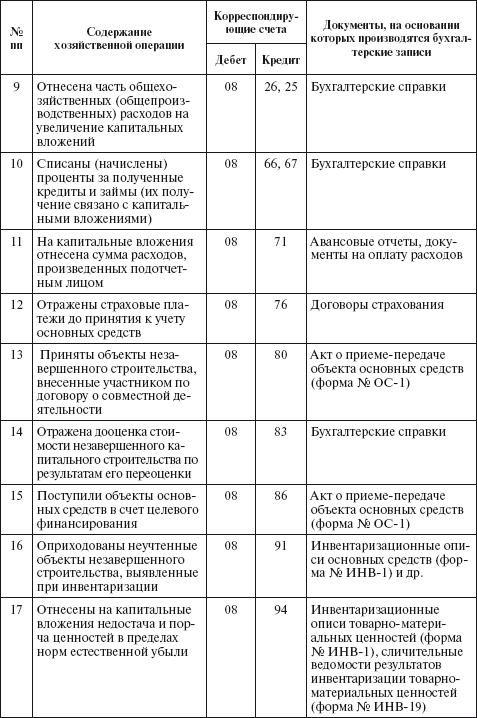

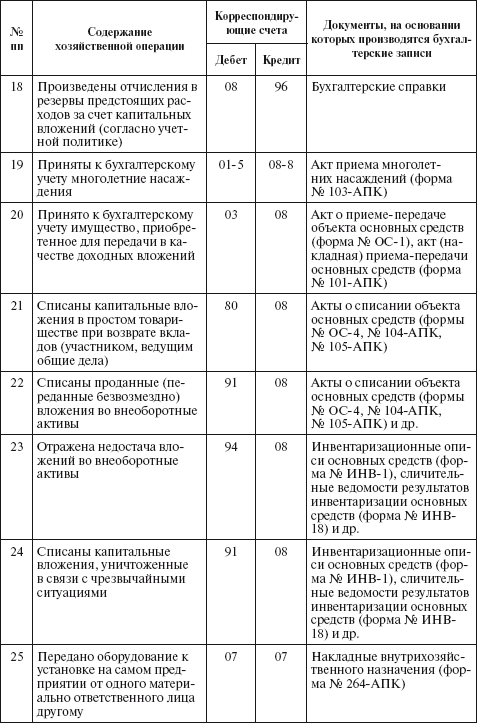

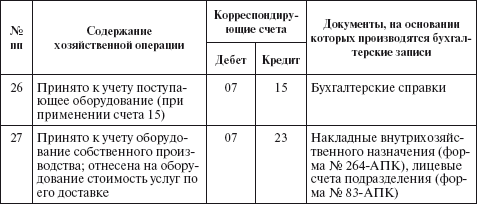

Типовая корреспонденция счетов по учету вложений во внеоборотные активы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

День 3 Бухгалтерский учет

День 3 Бухгалтерский учет Темы главы «Бухгалтерский учет» • ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТА• ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА• ФИНАНСОВЫЕ ОТЧЕТЫ• КОЭФФИЦИЕНТНЫЙ АНАЛИЗ• УПРАВЛЕНЧЕСКИЙ УЧЕТБухгалтерский учет – это язык бизнеса. Компаниям необходимо сообщать миру о

6.7.7. Бухгалтерский учет спонсорства

6.7.7. Бухгалтерский учет спонсорства В бухгалтерском учете затраты компании-спонсора на спонсорскую или обычную рекламу признаются расходами по обычным видам деятельности на основании п. 5 ПБУ 10/99.Для целей бухгалтерского учета к расходам на рекламу относятся, в

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

6. Бухгалтерский и налоговый учет при УСН

6. Бухгалтерский и налоговый учет при УСН 6.1. Ведение учета и документооборота Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, (в то же время указанные организации должны вести учет основных

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

Бухгалтерский учет гудвилла

Бухгалтерский учет гудвилла В соответствии со стандартами российского бухгалтерского учета деловая репутация (гудвилл) определяется как разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

14.1. Упрощенный бухгалтерский учет

14.1. Упрощенный бухгалтерский учет Для определения налогооблагаемой прибыли используется так называемый расчет превышения прихода (Einnahme-uberschussrechnung).Прибыль рассчитывается как разница между выручкой за реализуемые товары и услуги и затратами, связанными с

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО