6.7.7. Бухгалтерский учет спонсорства

6.7.7. Бухгалтерский учет спонсорства

В бухгалтерском учете затраты компании-спонсора на спонсорскую или обычную рекламу признаются расходами по обычным видам деятельности на основании п. 5 ПБУ 10/99.

Для целей бухгалтерского учета к расходам на рекламу относятся, в частности, следующие виды расходов:

– на разработку, издание и распространение иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, рекламных открыток и т. д.;

– на разработку, изготовление и распространение образцов оригинальных и фирменных пакетов, упаковки, рекламных сувениров, образцов выпускаемой продукции;

– на объявления в печати, по радио и телевидению, т. е. через средства массовой информации;

– на световую и наружную рекламу;

– на приобретение, изготовление, демонстрацию рекламных кино-, видео-, диафильмов и т. п.;

– на изготовление рекламных щитов, указателей;

– на участие в выставках, экспозициях, ярмарках;

– на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

– на уценку товаров, которые полностью или частично потеряли свои первоначальные качества при экспонировании в витринах;

– на приобретение (изготовление) и распространение призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний;

– на проведение рекламных мероприятий, связанных с деятельностью организации;

– прочие расходы на рекламу.

Такие затраты компания-спонсор признает на дату подписания акта приемки-сдачи оказанных рекламных услуг.

В соответствии с п. 18 ПБУ 10/99 такие расходы признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты. А согласно п. 7 ПБУ 10/99 рекламные расходы представляют собой коммерческие расходы, так как они связаны непосредственно со сбытом продукции (работ, услуг).

Коммерческие расходы отражаются организациями на отдельном субсчете к счету 44 «Расходы на продажу» в соответствии с Инструкцией по применению Плана счетов. Причем это справедливо для торговых и производственных предприятий, а также для предприятий сферы услуг.

В бухгалтерском учете суммы расходов на рекламу, учтенные по дебету счета 44 «Расходы на продажу», списываются на себестоимость проданной продукции (товаров, работ, услуг) в полном объеме. Именно такой способ списания предусмотрен для расходов на продажу Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Для признания расходов на рекламу в качестве расходов по обычным видам деятельности необходимо иметь документы, подтверждающие выполнение рекламных работ и услуг, о которых говорилось выше (п. 1 и 2 ст. 9 Закона о бухгалтерском учете).

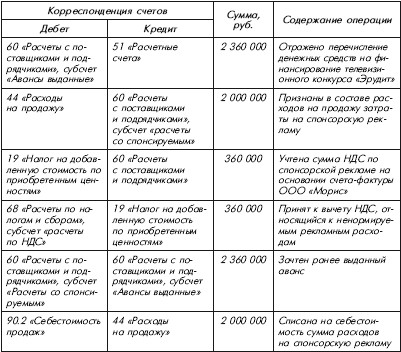

Пример

Воспользуемся условиями примера 1 (раздел. 6.7.6.1.2)

В бухгалтерском учете компании-спонсора ЗАО «Шелле» операции по финансированию телевизионного конкурса «Эрудит» отражаются следующими записями:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

108. Бухгалтерский учет алиментов

108. Бухгалтерский учет алиментов В бухгалтерском учете удержание алиментов отражается проводкой по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».Выплата алиментов через кассу

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

2.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой

7.1. БУХГАЛТЕРСКИЙ УЧЕТ

7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до

8.1. БУХГАЛТЕРСКИЙ УЧЕТ

8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН.

3.6.3.1. Бухгалтерский учет

3.6.3.1. Бухгалтерский учет Характерной особенностью для организаций, осуществляющих строительство для собственных нужд, является организация раздельного учета по основному виду деятельности и по строительству.При выполнении застройщиком подрядных работ собственными

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

3. Бухгалтерский учет и баланс

3. Бухгалтерский учет и баланс Бухгалтерский учет представляет собой процесс, который состоит из получения информации о финансовых операциях, обработки данных и документального оформления всех полученных результатов финансовых операций.Основной деятельностью фирмы

7.1. Бухгалтерский учет при УСН

7.1. Бухгалтерский учет при УСН 7.1.1. Порядок ведения кассовых операций На основании Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и Порядка

4.2.9 Бухгалтерский учет

4.2.9 Бухгалтерский учет Так как мы заинтересованы в повышении внимания зарубежных предпринимателей к России, нам надо стремиться говорить с миром на понятном языке. Для бизнеса, где уровень прозрачности, полноты и достоверности отчетности, а также оперативность ее

Бухгалтерский учет гудвилла

Бухгалтерский учет гудвилла В соответствии со стандартами российского бухгалтерского учета деловая репутация (гудвилл) определяется как разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

6.2. Бухгалтерский учет и налогообложение

6.2. Бухгалтерский учет и налогообложение 6.2.1. Бухгалтерский учет и налогообложение при продаже доли обществу Доли, которые выкупило общество, должны отражаться на счете 81 «Собственные акции (доли)».Однако есть одна трудность. Дело в том, что на этом счете следует

БУХГАЛТЕРСКИЙ УЧЁТ И ОЦЕНКА

БУХГАЛТЕРСКИЙ УЧЁТ И ОЦЕНКА Очерки Баффетта представляют собой занимательное и многое объясняющее руководство по осмыслению и применению финансовой информации. Анализируя аспекты общепринятых принципов бухгалтерского учёта (GААР), Баффетт показывает как их

3.1.2. Бухгалтерский учет

3.1.2. Бухгалтерский учет Если заем является краткосрочным, то есть полученным на срок, не превышающий 12 месяцев, то его сумма должна отразиться по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам».Если заем предоставлен на более длительный срок, то тогда

4.5.4. Бухгалтерский учет

4.5.4. Бухгалтерский учет При отражении выплаты дивидендов имуществом, как и при выплате их деньгами, должны быть задействованы счета 84 и 75.А вот доходы и расходы, связанные с передачей имущества, должны пройти через счет 91. Это следует из пункта 7 ПБУ 9/99. ПРИМЕР 37 У ООО