6.5. А спасёт ли предпринимателя патент?

6.5. А спасёт ли предпринимателя патент?

Патентная система налогообложения – это еще один специальный режим налогообложения, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности.

Патентная система предусмотрена для видов деятельности, где легко утаивать доходы. Тем самым государство пытается получить с этих видов деятельности хоть какие-то деньги.

ВАЖНО

Особенность данной системы заключается в том, что сумма налога рассчитывается на основании потенциального дохода и не зависит от реального дохода.

Налоговая ставка составляет 6 % от потенциального годового дохода.

То есть стоимость годового патента составляет 6 % от потенциального дохода, установленного в регионе для выбранного вида деятельности. Как видим используется такая же ставка, как при применении УСН с объектом налогообложения доходы.

При использовании патента индивидуальный предприниматель:

? может привлекать ограниченное количество наемных работников (до 15 человек);

? выручка не должна превышать 60 млн. рублей в течение календарного года;

? площадь торгового зала не должна превышать 50 квадратных метров.

Патентная система налогообложения может применяться к различным видам услуг, розничной торговле и общественному питанию.

Но она неприменима при:

? торговле автомобилями и горюче-смазочными материалами;

? продаже алкогольных напитков, включая пиво, в рамках общественного питания;

? осуществлении деятельности в рамках договора простого товарищества (договор о совместной деятельности) и др.

Предприниматели, которые вышли за рамки малого бизнеса, также не имеют право применять данный режим налогообложения. Полный перечень видов деятельности перечислен в Налоговом кодексе РФ.

Предприниматель должен вести Книгу учета доходов и расходов ИП, применяющих патентную систему налогообложения.

ВАЖНО

Объектом налогообложения признается потенциальный доход предпринимателя, а налоговой базой – величина потенциального дохода.

Потенциальный доход – это доход, который, по мнению региональных властей, должен получать предприниматель в условиях своего бизнеса за год.

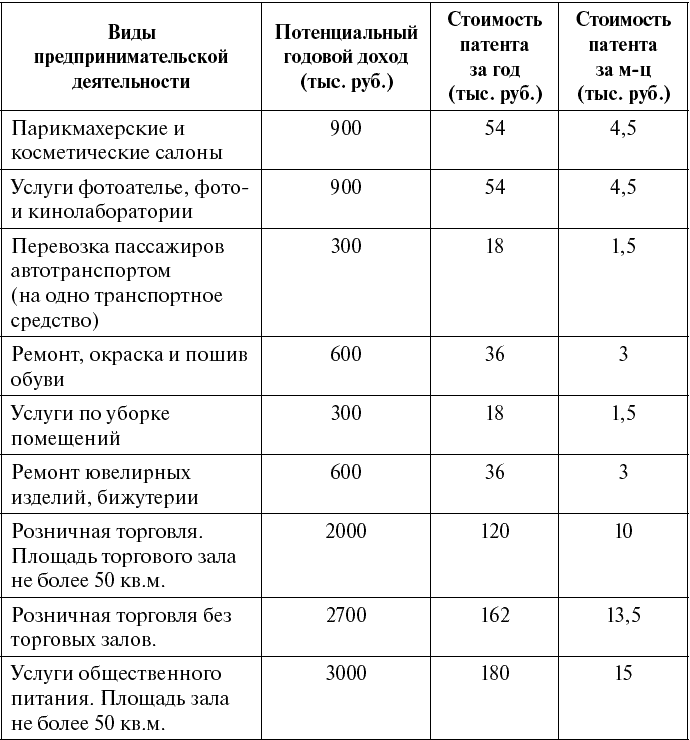

Размер потенциального дохода устанавливается в отношении каждого вида деятельности субъекта Федерации. Минимальный размер потенциального дохода составляет 300 тыс. рублей, а максимальный – 1 млн. руб. в год. Для отдельных видов деятельности верхний предел может быть увеличен.

В качестве примера приведем размер потенциально возможного дохода по некоторым видам предпринимательской деятельности в г. Москве.

Для г. Москвы определено 65 видов предпринимательской деятельности, которые могут применять патентную систему налогообложения.

Если предпринимательская деятельность осуществляется в городе с численностью населения более 1 млн. человек, то верхний предел может быть увеличен в отношении всех видов деятельности в пять раз.

Налоговая ставка составляет 6 % от потенциально возможного дохода, установленного в регионе для выбранного вида деятельности.

Как получить патент для работы в рамках ЕНВД? ИП может получить патент на период от одного до 12 месяцев в пределах календарного года на основании заявления, поданного в инспекцию ФНС (в инспекцию ФНС того субъекта Федерации, где он собирается работать), не менее чем за 10 рабочих дней до начала применения системы налогообложения на основе патента. Если предприниматель получает патент на срок менее 12 месяцев, то стоимость патента пропорционально уменьшается.

Пример расчёта налога:

Предприниматель Иванов Е.А. занимается ремонтом обуви в Москве. Патент получен на срок 10 месяцев, с 1.01.2014 по 31.10.14. Потенциально возможный годовой доход по данному виду деятельности – 600 000 руб. Стоимость патента, таким образом, составляет: 60 000 руб. ? 6 %: 12 мес. ? 10 мес. = 30 000 руб.

Патент оплачивается в два этапа. Треть стоимости патента оплачивается не позже, чем через 25 календарных дней после начала предпринимательской деятельности на основе патента. Оставшаяся часть стоимости оплачивается не позже, чем через 30 календарных дней после окончания срока действия патента.

ВАЖНО

Но при сроке действия патента менее шести месяцев он сразу оплачивается полностью. При прекращении предпринимательской деятельности нельзя отказаться от оплаты патента.

ИП, применяющие патентную систему, могут не использовать ККТ при осуществлении наличных денежных расчетов, но только при условии выдачи документа, подтверждающего прием наличных денег.

Помимо всех преимуществ, у патентной системы есть еще один козырь: не нужно сдавать налоговую декларацию. А вот вести налоговый учет – обязательно, но только в части доходов.

Патент получают только на один вид бизнеса. Но можно получить два или три патента, а то и больше, просто понадобится писать больше заявлений.

Патент действует только на территории того субъекта, где он выдан. Если же предприниматель областного центра захочет получить патент на ведение деятельности в области, то ему придется встать на учет именно в областных налоговых инспекциях.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.3. Печать предпринимателя

1.3. Печать предпринимателя В настоящее время вопрос о том, должна ли быть у индивидуального предпринимателя печать, является неурегулированным.С одной стороны, прямо действующее законодательство этого не требует. Об этом даже было заявлено официально – например, в

Расходы предпринимателя

Расходы предпринимателя Если кто-то заранее прикинул, что от всей суммы его доходов ему придется поделиться с государством 13 %, и загрустил, то спешим внести позитив. Вся сумма дохода облагаться НДФЛ не будет. Дело в том, что предприниматель имеет право уменьшить сумму

2.3.3. Доходы предпринимателя

2.3.3. Доходы предпринимателя Увы, но чтобы использовать УСН, предпринимателю придется штудировать еще и главу 25 НК РФ о налоге на прибыль. Строго говоря, всем тем предпринимателям, кто не уплачивает ЕНВД, текст этой главы нужно постоянно держать под руками.А все дело в том,

2.3.4. Расходы предпринимателя

2.3.4. Расходы предпринимателя Разумеется, если предприниматель уплачивает единый налог при УСН исходя из суммы полученных им доходов, проблема учета расходов ему неинтересна.Однако для тех, кто уплачивает налог с разницы между доходами и расходами, это, пожалуй, самый

2.4.4. Как получить патент?

2.4.4. Как получить патент? Если предприниматель решился на получение патента, то, прежде всего, ему нужно будет подать в налоговую инспекцию, где он состоит на учете, заявление. На данный момент нужно представлять заявление по форме 26.2П-1. Она утверждена Приказом ФНС России

2.4.10. Потеря права на патент

2.4.10. Потеря права на патент Так как использование патента считается льготным режимом налогообложения, то законодатели и здесь обложили предпринимателей всякого рода ограничениями.Во-первых, есть ограничение по доходам, если в календарном году, в котором

Талант предпринимателя

Талант предпринимателя Далеко не все миллионеры – предприниматели. Вы можете стать миллионером, заняв какой-нибудь очень высокий пост в одной из крупных компаний, или занимаясь индивидуальной профессиональной деятельностью, или даже добравшись до самого высокого

19.2. КАК ПОЛУЧИТЬ ПАТЕНТ

19.2. КАК ПОЛУЧИТЬ ПАТЕНТ Выдачей патента занимаются налоговые органы. На каждый вид деятельности, который преприниматель будет осуществлять, выдается отдельный патент.Начиная с 2009 г. при подаче заявления на получение патента в налоговый орган субъекта РФ, где

3.5. Используем патент на упрощенной системе налогообложения

3.5. Используем патент на упрощенной системе налогообложения Индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных ниже, вправе перейти на упрощенную систему налогообложения на основе патента.В этом случае на них

КАКАЯ ИДЕОЛОГИЯ СПАСЁТ АРМИЮ РОССИИ?

КАКАЯ ИДЕОЛОГИЯ СПАСЁТ АРМИЮ РОССИИ? 1.Армия есть огромный, чрезвычайно организованный и привычный к исполнению любых приказов организм, вооружённый как никакой иной институт государства. В государстве нет другой силы, способной даже близко сравниться с армией в

5.7. Патент

5.7. Патент Также в Федеральном патентном ведомстве можно защитить научные изобретения (Patent) и промышленные образцы своей продукции (Gebrauchsmuster). Научное изобретение защищено патентом 20 лет, промышленная модель – максимально 10 лет.Патентование в Германии регулируется

Роль предпринимателя

Роль предпринимателя Чтобы выжить в изменяющейся среде, организации нуждаются в идеях. Компании должны быть готовы к возникающим возможностям и угрозам.В изменяющейся среде хороший управленец должен делать гораздо больше, чем производить результат и следить за тем,

Глава 4 В мире без нефти: почему альтернативное топливо нас не спасет

Глава 4 В мире без нефти: почему альтернативное топливо нас не спасет Основываясь на объективных знаниях, можно определенно сказать, что нет ни одной компании, работающей с так называемым альтернативным топливом или энергией, которая позволит нам вести тот образ жизни, к

В мире без нефти: почему альтернативное топливо нас не спасет

В мире без нефти: почему альтернативное топливо нас не спасет Основываясь на объективных знаниях, можно определенно сказать, что нет ни одной компании, работающей с так называемым альтернативным топливом или энергией, которая позволит нам вести тот образ жизни, к

День предпринимателя

День предпринимателя Будучи по натуре утопистом (именно так), я испытываю отвращение к собственным выводам, но, как мне кажется, у нас есть надежда.Признание героизма и уважение к герою – вот форма компенсации, которую общество дарует тем, кто рискует ради него. Между тем

Коллективный инфодудлинг спасет нас

Коллективный инфодудлинг спасет нас Подведем итог. Вы обладаете тремя мощными навыками – фильтровать информацию, видеть и отображать действительность, а затем расширять ее. Данные навыки составляют горячее ядро инфодудлинга. Первый из перечисленных навыков мы