19.2. КАК ПОЛУЧИТЬ ПАТЕНТ

19.2. КАК ПОЛУЧИТЬ ПАТЕНТ

Выдачей патента занимаются налоговые органы. На каждый вид деятельности, который преприниматель будет осуществлять, выдается отдельный патент.

Начиная с 2009 г. при подаче заявления на получение патента в налоговый орган субъекта РФ, где предприниматель на учете не состоит, ему придется вместе с заявлением на получение патента представить и заявление о постановке на учет в этом налоговом органе. Такие дополнения внесены в п. 5 ст. 346.25.1 НК РФ. Патент выдается по выбору налогоплательщика на период от 1 до 12 месяцев. При этом налоговым периодом считается тот срок, на который был выдан патент.

Следовательно, период действия патента может переходить из одного календарного года в другой.

Для получения патента индивидуальный предприниматель должен обратиться в налоговый орган с заявлением не позднее чем за месяц до начала применения УСН на основе патента.

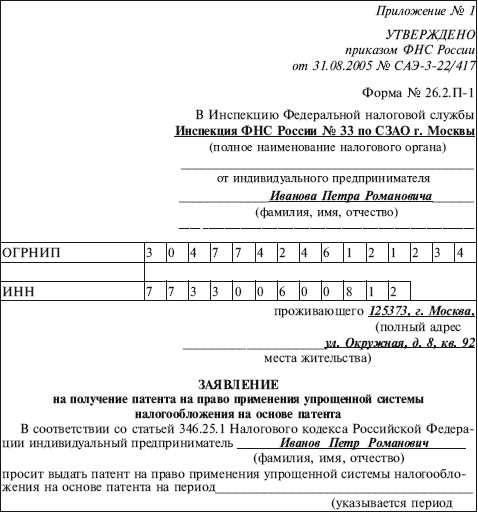

Заявление составляется по форме № 26.2. П-1, приведенной в приложении № 1 к приказу ФНС России от 31.08.2005 № САЭ-3-22/417.

В заявлении необходимо указать:

• фамилию, имя, отчество;

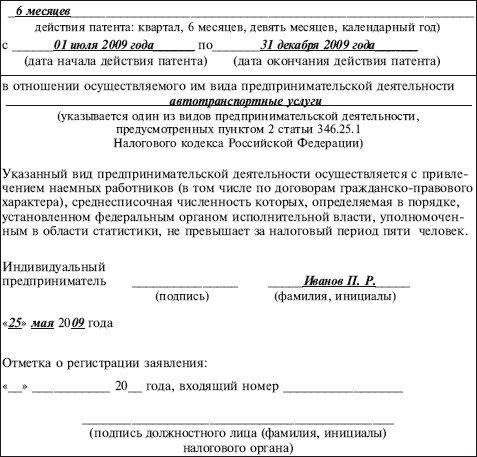

• период действия патента (квартал, полугодие, 9 месяцев, год);

• дату начала и окончания действия патента;

• вид предпринимательской деятельности, установленный региональным законодательством в пределах перечня, предусмотренного п. 2 ст. 346.25.1 НК РФ.

Пример

Индивидуальный предприниматель Иванов Петр Романович, житель г. Москвы, предполагает заняться перевозками пассажиров и грузов с 01.07.2009. По этому виду деятельности законом г. Москвы от 29.10.2008 № 52 введена упрощенная система налогообложения на основе патента.

25.05.2009 Иванов П.Р. направил в налоговую инспекцию заявление на получение патента. Срок действия патента, который предприниматель указал в заявлении, составляет 6 месяцев.

Заявление на получение патента предприниматель подает в налоговый орган по месту постановки его на учет.

Через 10 дней после подачи заявления налоговый орган обязан выдать предпринимателю патент (форма № 26.2.П-3). Дубликат патента, выданного предпринимателю, хранится в налоговой инспекции.

В некоторых случаях индивидуальному предпринимателю направляется уведомление об отказе в выдаче патента (форма № 26.2.П-2).

Отказать в выдаче патента налоговый орган может только по трем причинам:

– вид деятельности предпринимателя не предусмотрен в законе субъекта Российской Федерации;

– предприниматель использует в своей деятельности наемных работников;

– заявление было подано позднее установленного срока.

По окончании периода, на который выдан патент, индивидуальный предприниматель может перейти на обычную УСН (п. 3 ст. 346.25.1 НК РФ). С обычной УСН индивидуальный предприниматель имеет право вернуться на «патентную упрощенку».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.4.10. Потеря права на патент

2.4.10. Потеря права на патент Так как использование патента считается льготным режимом налогообложения, то законодатели и здесь обложили предпринимателей всякого рода ограничениями.Во-первых, есть ограничение по доходам, если в календарном году, в котором

Где получить дополнительную информацию?

Где получить дополнительную информацию? • Роберт Кийосаки, «Богатый папа, бедный папа».• Кен Макэлрой, «Азбука инвестирования в недвижимость».* * * Джон Финни является президентом «Income Properties, Inc.», специализирующейся на поиске недвижимости, ее модернизации, владении

Как получить доступ к кредиторам?

Как получить доступ к кредиторам? Внебанковские источники капитала Кредитные компании Страховые компании Компании по финансированию недвижимости Ипотечные фонды Трастовые фонды недвижимости Инвестиционные банки Хеджевые фонды Пенсионные фонды Кредитные

Где получить дополнительную информацию?

Где получить дополнительную информацию? Самый лучший источник информации – это профессионалы, которыми вы должны себя окружить. Задавайте им вопросы, будьте активным учеником.* * * Скотт Макферсон является главой и соучредителем специализированной финансовой

Сколько вы можете получить?

Сколько вы можете получить? Чтобы развить бизнес, требуется огромная смелость для того, чтобы рисковать и бороться с трудностями. Вам также нужно быть способным справляться со стрессом и длительными периодами спада, когда ничто не идет так, как надо, и кажется,

19.2. КАК ПОЛУЧИТЬ ПАТЕНТ

19.2. КАК ПОЛУЧИТЬ ПАТЕНТ Выдачей патента занимаются налоговые органы. На каждый вид деятельности, который преприниматель будет осуществлять, выдается отдельный патент.Начиная с 2009 г. при подаче заявления на получение патента в налоговый орган субъекта РФ, где

3.5. Используем патент на упрощенной системе налогообложения

3.5. Используем патент на упрощенной системе налогообложения Индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных ниже, вправе перейти на упрощенную систему налогообложения на основе патента.В этом случае на них

5.7. Патент

5.7. Патент Также в Федеральном патентном ведомстве можно защитить научные изобретения (Patent) и промышленные образцы своей продукции (Gebrauchsmuster). Научное изобретение защищено патентом 20 лет, промышленная модель – максимально 10 лет.Патентование в Германии регулируется

6.5. А спасёт ли предпринимателя патент?

6.5. А спасёт ли предпринимателя патент? Патентная система налогообложения – это еще один специальный режим налогообложения, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой

1. Просите то, что хотите получить

1. Просите то, что хотите получить Будьте конкретны.• «Владельцы бизнеса» – это не конкретно. «ИТ-менеджеры» – не конкретно. «Специалисты по продажам, работающие с клиентами» – не конкретно.• «СЕО компаний с численностью персонала 20–100 человек в сфере продажи

Определите, как получить превосходство

Определите, как получить превосходство Для дифференциации вашего товара или услуги необходимо четкое понимание того, как и в чем вы может превзойти конкурентов. Более подробно мы поговорим об этом в главе 11. Дифференциация – ключ к успеху в бизнесе и источник высокой

«Сберечь пенни — то же, что получить два»

«Сберечь пенни — то же, что получить два» Бенджамин Франклин — тот самый, чей портрет украшает стодолларовую купюру, — был не только политическим деятелем и ученым, но также предпринимателем и журналистом. Он издавал ежегодник под названием «Альманах бедного Ричарда» и

Глава 22 Как получить заказ?

Глава 22 Как получить заказ? Итак, вы разместили в Интернете красиво оформленный сайт, опубликовали массу объявлений, раздали кучу визиток и вообще выполнили все вышеизложенные рекомендации.И вот ваши усилия принесли плоды – в вашем почтовом ящике письмо от первого, еще

Нельзя получить что-то из ничего

Нельзя получить что-то из ничего Пассивный доход – это миф. Пассивный доход – это та самая волшебная таблетка, которая привлекает многих. С ее помощью людей загоняют в сетевой маркетинг, в различные пирамиды типа «МММ». Они говорят: «Вы сидите, ничего не делаете, мы вместо

Желание получить что-то даром

Желание получить что-то даром Стремление получить что-то даром зачастую проявляется в том, что я люблю называть лохотроном. Если привести несколько самых известных примеров, то это будут Ванкуверский лохотрон, Денверский лохотрон и лохотрон Солт-Лейк-Сити. Лохотрон –

Как получить первоклассную вещь

Как получить первоклассную вещь Если веру нельзя внушить, то как ее обрести? Точно так же, как достичь понимания того, как функционирует мир: через обретение знаний и мудрости. Чем больше ваши знания и мудрость, тем более вы последовательны в своей вере.Под знаниями я имею