ЛЕКЦИЯ № 13. Корреляционно–регрессионный анализ

ЛЕКЦИЯ № 13. Корреляционно–регрессионный анализ

1. Понятие и виды корреляционного анализа

К. Пирсон и Дж. Юл разработали корреляционный анализ, который по их мнению должен ответить на вопрос о том, как выбрать с учетом специфики и природы анализируемых переменных подходящий измеритель статистической связи (коэффициент корреляции, корреляционное отношение, и т.д.), решить задачу как оценить его числовые значения по уже имеющимся выборочным данным.

Корреляционный анализ поможет: найти методы проверки того, что полученное числовое значение анализируемого измерителя связи действительно свидетельствует о наличии статистической связи; определить структуру связей между исследуемыми k признаками х1, х2,…, хк, сопоставив каждой паре признаков ответ («связь есть» или «связи нет»).

Парный коэффициент корреляции – основной показатель взаимозависимости двух случайных величин, служит мерой линейной статистической зависимости между двумя величинами., он соответствует своему прямому назначению, когда статистическая связь между соответствующими признаками в генеральной совокупности линейна. То же самое относится к частным и множественным коэффициентам корреляции.

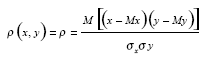

Парный коэффициент корреляции, характеризует тесноту связи между случайными величинами х и у, определяется по формуле:

Если р = 0, то между величинами х и у линейная связь отсутствует и они называются некоррелированными.

Коэффициент корреляции, определяемый по вышеуказанной формуле, относится к генеральной совокупности.

Частный коэффициент корреляции характеризует степень линейной зависимости между двумя величинами, обладает всеми свойствами парного, т.е. изменяется в пределах от–1 до +1. Если частный коэффициент корреляции равен ±1, то связь между двумя величинами функциональная, а равенство его нулю свидетельствует о линейной независимости этих величин.

Множественный коэффициент корреляции, характеризует степень линейной зависимости между величиной х1 и остальными переменными (х2 , х3 ), входящими в модель, изменяется в пределах от 0 до 1.

Ординальная (порядковая) переменная помогает упорядочивать статистически исследованные объекты по степени проявления в них анализируемого свойства.

Ранговая корреляция – статистическая связь между порядковыми переменными (измерение статистической связи между двумя или несколькими ранжировками одного и того же конечного множества объектов О1 О2 ,…, Оп .

Ранжировка – это расположение объектов в порядке убывания степени проявления в них k– го изучаемого свойства. В этом случае x(k) называют рангом i – го объекта по k – му признаку. Раж характеризует порядковое место, которое занимает объект Оi в ряду п объектов.

К. Спирмен в 1904г предложил показатель, который служил для измерения степени тесноты связи между ранжировками

х1(k),x2(k),..,xn(k) и х1(i),x2(i),..,xn(i)

В последствии данный коэффициент был назван ранговым коэффициентом К. Спирмен:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Регрессионный анализ и прогнозирование

Регрессионный анализ и прогнозирование Модели линейной регрессии применяются в самых разных деловых ситуациях для установления зависимости между переменными, которые, как подсказывает аналитику его интуиция, должны быть между собой связаны. После того как зависимость

Пример: регрессионный анализ продаж мороженого

Пример: регрессионный анализ продаж мороженого Владелец сети из двадцати магазинов по продаже мороженого Ben & Jerry’s заметил, что объемы продаж растут и снижаются вместе с ростом и понижением температуры воздуха. Решив определить точную математическую зависимость

ЛЕКЦИЯ № 11. Инвестиционный анализ

ЛЕКЦИЯ № 11. Инвестиционный анализ Финансовый анализ – необходимость учета большого объема данных, довольно трудоемкая работа при расчете инвестиционного проекта.Кроме параметров самого проекта, в расчет нужно включить всевозможные налоговые особенности, инфляцию,

Лекция 6

Лекция 6 Задача 1. До выплаты комиссионных брокеру доход Петрова составил 200 руб. Если бы цена к моменту продажи упала бы до 35 руб., то Петров потерял бы 300 руб.Задача 2. Катя получила 900 руб., из которых оплатила услуги брокера. Но если бы вместо падения цены на акции выросли,

Лекция 12

Лекция 12 Задача 1. Надо сопоставить ожидаемую норму прибыли с разными уровнями процентной ставки. Если эта ставка меньше 12 %, имеет смысл осуществить проект. При 13 % – лучше поместить деньги в банк.Задача 2. Реальная ставка процента: 12 % – 7 % = 5 %. Если сравнить ожидаемую

Лекция 13

Лекция 13 Задача 1. Дефлятор ВНП = (100 000 х 100) + (75 000 х 150) + (50 000 х х 75) / (100 000 х 60) + (75 000 х 90) + (50 000 х 80) = 1,49.Задача 2. Дефлятор ВНП = номинальный ВНП / реальный ВНП хх 100 %. Лекция 14Задача 1. Мультипликатор = К = 1 / 1 – 5/7 = 3,5. Общий прирост национального дохода = 1000 х 3,5 = 3500 единиц.Задача 2.

Лекция 15

Лекция 15 Задача 1. а) Определим вначале равновесный объем продаж и равновесную цену без учета налога. Ответ: равновесная цена – 5 руб., равновесный объем – 4 млн шт. Поскольку потоварный налог уплачивает продавец, то цена для него составит р- = р+ – 1,5, где р+ – цена, которую

Лекция 17

Лекция 17 Задача 1. Численность специалистов = 100 x 1,6/1,5 x 1,25/1,20 x x 1,02 – 100 = 13,33 = 14 чел.Задача 2. НБ начала года = 13 тыс. чел. / 430 тыс. чел. x 100 % = 3,1 %. Безработица на конец года = 44,5 тыс. чел. – 29,5 тыс. чел. = 15 тыс. чел. НБ конца года = 15 тыс. чел. / 430 тыс. чел. x 100 % = 3,5 %. Несмотря на усилия

Лекция 18

Лекция 18 Задача 1. Норма резерва составит 10 %.Задача 2. 100 x 30/100 = 30 млн ден. ед. – величина обязательного резерва, 100 – 30 = 70 млн ден. ед. – количество денег, которое банк может ссужать фирмам.Задача 3. Мбанк = 1/25 % x 100 % =

Лекция 19

Лекция 19 Задача 1. Расходы госбюджета: 40 + 20 + (30 x 0,1) = 63 ден. ед. 40 – 63 = -23 ден. ед., значит, бюджет дефицитен.Задача 2. Средняя налоговая ставка: 2) 3,0; 3) 7,5; 4) 12; 5) 16,0;6) 21,0. Лекция 20Задача 1. Цены всех товаров выросли в 1,5 раза, следовательно, на выросшую в 1,5 раза зарплату можно

ЛЕКЦИЯ №9. Анализ динамики

ЛЕКЦИЯ №9. Анализ динамики 1. Динамика социально-экономических явлений и задачи ее статистического изучения Явления общественной жизни, изучаемые социально-экономической статистикой, находятся в непрерывном изменении и развитии. С течением времени – от месяца к

69. Теория игр, корреляционный, регрессионный, дисперсионный анализы

69. Теория игр, корреляционный, регрессионный, дисперсионный анализы Теория игр исследует оптимальность стратегии в ситуациях игрового характера. Формализуя конфликтные ситуации математически, их можно представить как игру нескольких игроков, каждый из которых

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного