Как совместить широкие полномочия отдельных подразделений и сотрудничество в организации в целом

Как совместить широкие полномочия отдельных подразделений и сотрудничество в организации в целом

Представим себе иную систему взаиморасчетов внутри организации, при которой каждое подразделение получает некоторую долю от общей прибыли (от показателя «производительность по денежному потоку»). Доля эта может изменяться от случая к случаю в зависимости от продукта или услуги, которые были реализованы. Даже если какое-то подразделение собственными силами обеспечило увеличение производительности Т, оно должно поделиться с остальными.

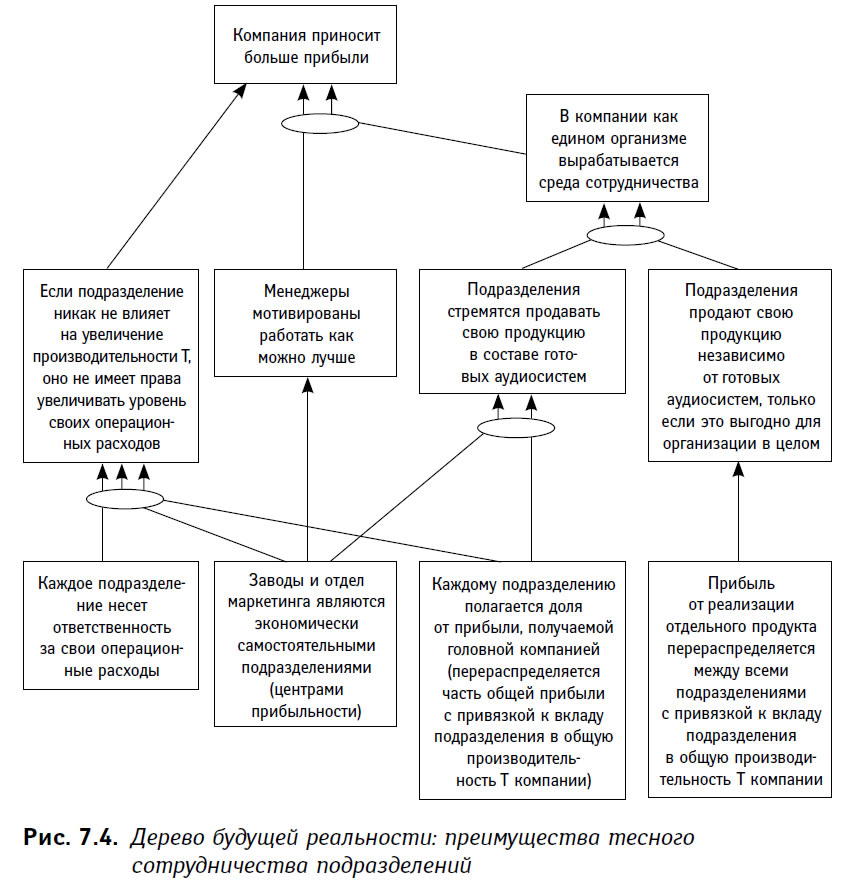

При таком подходе конфликт будет исчерпан, туча рассеяна: ведь, с одной стороны, можно будет сохранить разделение на экономически самостоятельные единицы, мотивируя тем самым руководство на активную работу, а с другой стороны, реализуется мысль о необходимости сотрудничества, взаимодействия внутри системы. Можно нарисовать дерево будущей реальности, чтобы посмотреть, каковы возможные результаты внедрения новой системы взаиморасчетов. Полученную диаграмму можно будет использовать для: 1) демонстрации преимуществ реализации данного решения; 2) демонстрации возможных нежелательных последствий данного решения (ветви негативного развития событий); 3) поиска методов предотвращения негативного развития событий, которые позволят одновременно избежать негативного и сохранить позитивное.

Преимущества, которые дает среда сотрудничества внутри организации, изложены в диаграмме на рис. 7.4.

Имеют место и «подводные камни»: установить принцип перераспределения прибыли ничуть не легче, чем определить стоимость продукции при внутренних взаиморасчетах. Но в то же время это практически реализуемо, если основываться не на годовом показателе прибыльности каждого подразделения, а на отношении показателей прибыльности отдельного подразделения к результатам компании в целом за определенные отчетные периоды.

Можно пойти и другим путем, установив ограниченный набор правил перераспределения прибыли на основании вклада каждого подразделения в производство того или иного продукта. Если же при производстве и продаже для всех основных типов продукции компании вклад отдельных подразделений условно постоянен, то можно вообще установить определенное правило распределения прибыли за отчетный период. Когда доля участия каждого подразделения в успехе компании высчитана, необходимо проверить, чтобы уровень прибыли (в привязке к показателю Т) по результатам работы за прошедший период (год) покрывал все операционные расходы, понесенные подразделением, и при этом соответствовал некоторой установленной в компании норме прибыльности. Тогда будет создан относительно стабильный механизм распределения благ, и все будет зависеть уже от самих подразделений – они смогут улучшать имеющиеся показатели, используя резервные мощности для генерации Т или же сокращая расходы. Обратите внимание: улучшение финансовых показателей обеспечивается ростом производительности Т компании в целом. Для реализации этой идеи необходима полная слаженность действий между подразделениями.

Сокращение расходов достигается на уровне каждого подразделения. Нежелательным явлением может стать стремление менеджера подразделения в первую очередь снизить издержки, а не повысить производительность по денежному потоку. Ведь при сокращении расходов показатели подразделения будут значительно лучше, чем при увеличении производительности, из которой он получит лишь некую фиксированную часть.

Как можно предотвратить чрезмерное увлечение сокращением расходов? Например, ввести некий контроль за действиями руководителя отдельного подразделения со стороны высшего руководства. Что, если, например, при назначении или переизбрании на должность руководителя отдельного подразделения нужно единодушное согласие менеджеров всех остальных подразделений компании? Тогда руководитель каждого подразделения будет более осмотрителен в своих действиях, будет стремиться к сотрудничеству и налаживанию отношений с другими руководителями. Не это ли нужно Аарону в его ситуации?

Возвращаясь вновь к вопросу «Не была ли реорганизация ошибкой?», ответим: «Была». От проведения преобразований подобным образом компания больше потеряла, чем приобрела. Но не нужно теперь пытаться вернуться к прежнему состоянию. Лучше решить проблему с главным организационным ограничением, а именно наладить систему контроля результатов работы отдельных центров прибыльности. Проблема не в том, что у начальников подразделений слишком много полномочий при принятии бизнес-решений. Проблема в том, как эти решения впоследствии оцениваются. Стоит изменить систему оценок, и ограничение будет устранено. Но появится следующее – скорее всего, это будет физическое ограничение – этап тестирования динамиков, а может быть, и что-то другое, поскольку, когда наладятся связи между подразделениями, вся картина может полностью измениться. Может случиться и так, что появятся предложения, для реализации которых потребуется немедленно расширить пропускную способность этапа тестирования при производстве динамиков и двигаться вперед.

Размышляя над вопросом, занимающим Аарона, мы выяснили, что именно мешает организации работать лучше, зарабатывать больше. Когда найденное нами ограничение будет снято, появится другое, но к тому времени компания будет зарабатывать уже значительно больше, поэтому речь пойдет о больших суммах.

Сотрудничество между подразделениями в качестве решения главного конфликта – всего лишь одна из возможных идей. И никто не говорит, что это некое универсальное лекарство от болезней организации, состоящей из самостоятельных подразделений. Могут быть и другие решения, и все они стоят того, чтобы быть внимательно проанализированными. А дерево будущей реальности – это лучший из известных мне инструментов для такого анализа. Находить же правильные решения должны мы сами.

Компания, о которой мы рассказали, поддалась веяниям моды и примерила на себя модель центров прибыльности. Обновка оказалась не впору, и ее пришлось подгонять под индивидуальные особенности фигуры. Вне зависимости от того, согласны ли вы с изложенными идеями или нет, главное – понять, что все популярные методики следует тщательно анализировать, прежде чем применять. Конечно, любые методики создаются для решения проблем, но иногда само внедрение вызывает более серьезные проблемы. Если вы разочарованы результатами реализации некоего проекта, на который ушла масса усилий и ресурсов, попытайтесь извлечь из ситуации урок, изучите логику причин и следствий, чтобы понять, где вы ошиблись, чего не предусмотрели. К сожалению, мало кто поступает именно так. Известно, например, что многие компании, внедрившие всеобщее управление на основе качества (Total Quality Management), оказались разочарованы результатами. Но вместо того, чтобы задуматься, проанализировать причины неудачи, компании полностью отказываются от TQM, тем самым выплескивают младенца вместе с водой и возвращаются назад, к дедовским методам, которые давно уже никуда не годятся. Очень жаль, когда так происходит. Если заранее знать о недостатках TQM, можно воспользоваться полезными элементами методики. И если вы усвоили, как важно учиться на своих или чужих ошибках, уметь идти дальше из точки, где вы находитесь сейчас, то я не напрасно потратил время, разбирая с вами эту историю.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 26 Сотрудничество в позиционной войне Сотрудничество и конкуренция через призму теории игр

Глава 26 Сотрудничество в позиционной войне Сотрудничество и конкуренция через призму теории игр «Дилемма заключенного» очень хорошо отражает проблему выбора между краткосрочными преимуществами эгоистичного поведения и необходимостью кооперации с другим игроком

Тема 16 Межфункциональное взаимодействие подразделений на предприятии

Тема 16 Межфункциональное взаимодействие подразделений на предприятии 16.1. Логистическая координация Понятие «координация» в переводе с латинского языка означает «совместное упорядочение», то есть «взаимосвязь, согласование, приведение в соответствие».Логистическая

Статья 625. Особенности отдельных видов аренды и аренды отдельных видов имущества

Статья 625. Особенности отдельных видов аренды и аренды отдельных видов имущества К отдельным видам договора аренды и договорам аренды отдельных видов имущества (прокат, аренда транспортных средств, аренда зданий и сооружений, аренда предприятий, финансовая аренда)

57. Общая характеристика порядка открытия (закрытия) подразделений кредитной организации

57. Общая характеристика порядка открытия (закрытия) подразделений кредитной организации Кредитная организация может открывать на территории Российской Федерации обособленные подразделения (сведения о которых должны содержаться в ее уставе):•?представительства,

Узкие и широкие плечи

Узкие и широкие плечи Помимо вида пересечения (левое или правое) есть еще один способ оценить качество сигнала стохастика. Для этого нужно взглянуть на само плечо пересечения, которое может быть узким или широким. Узкий разворот стохастика — важный и более сильный

Статья 384. Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Статья 384. Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по

XIII. Проверка деятельности регистрационных подразделений

XIII. Проверка деятельности регистрационных подразделений 135. Проверка деятельности регистрационных подразделений осуществляется в порядке, установленном нормативными правовыми актами МВД России.136. Главные государственные инспектора безопасности дорожного движения

Тема 18. Организационная структура коммерческого банка, роль и функции отдельных подразделений

Тема 18. Организационная структура коммерческого банка, роль и функции отдельных подразделений Коммерческие банки – кредитные организации негосударственного характера, осуществляющие на предпринимательской основе банковские операции по обслуживанию юридических и

14.7. Расчетчики подразделений

14.7. Расчетчики подразделений В конфигурации введено понятие расчетчика конкретного подразделения. Расчетчиком может являться зарегистрированный пользователь информационной базы. В списке расчетчиков указывается, какое под разделение какой расчетчик «обслуживает»

6.2. Усиление роли предприятий и отдельных функциональных подразделений в инновационном процессе

6.2. Усиление роли предприятий и отдельных функциональных подразделений в инновационном процессе Ведущую роль в эффективном развитии инновационной деятельности на предприятиях играют научно-технические и маркетинговые службы. Именно эти подразделения, являясь

Блог, рассылка и конкурс: как совместить

Блог, рассылка и конкурс: как совместить Быть интересным – первая обязанность малоизвестного автора. Право быть скучным принадлежит только тем писателям, которые уже прославились. Эдмунд Берк Люди любят покупать, но не любят, когда им продают. Они должны продавать себе

19.4. Ревизии подразделений и малых предприятий

19.4. Ревизии подразделений и малых предприятий В Налоговом кодексе осталось много причин для суда. Например, инспекторам не запрещено проверять подразделения отдельно от ревизии самой организации. Контролеры выполняют такие проверки, а потом часто проигрывают суды

Глава 5 Дао Toyota в действии: создание автомобиля Lexus – совместить несовместимое

Глава 5 Дао Toyota в действии: создание автомобиля Lexus – совместить несовместимое Даже если цель кажется недостижимой, но вы объясните людям, насколько она важна, они с энтузиазмом возьмутся за самую сложную работу и обязательно добьются своего. Итиро Судзуки, главный

ВЗАИМОДЕЙСТВИЕ ВНУТРЕННИХ ПОДРАЗДЕЛЕНИЙ ФИРМЫ

ВЗАИМОДЕЙСТВИЕ ВНУТРЕННИХ ПОДРАЗДЕЛЕНИЙ ФИРМЫ Часто недоразумения случаются при взаимодействиях внутренних подразделений фирмы. Ошибки и неточности в документах, несвоевременное поступление информации, передача данных не по адресу и прочие симптомы неэффективно

От организации к культуре в целом

От организации к культуре в целом На примерах выдающихся шоу-лидеров мы видим как образ, миф и этос могут применяться в шоу, воздействующем на всю организацию и на внешнюю аудиторию.Но бизнес в стиле шоу вообще и лидерство в стиле шоу в частности можно найти не только в

Выгодно ли такое здравое решение для организации в целом?

Выгодно ли такое здравое решение для организации в целом? Четыре рулона – это заказ на самый крайний случай. Конечно, может случиться так, что новый йогурт стартует, как и планировалось, 15 апреля. Тогда останутся нереализованными три с половиной рулона, и ничего тут уже не